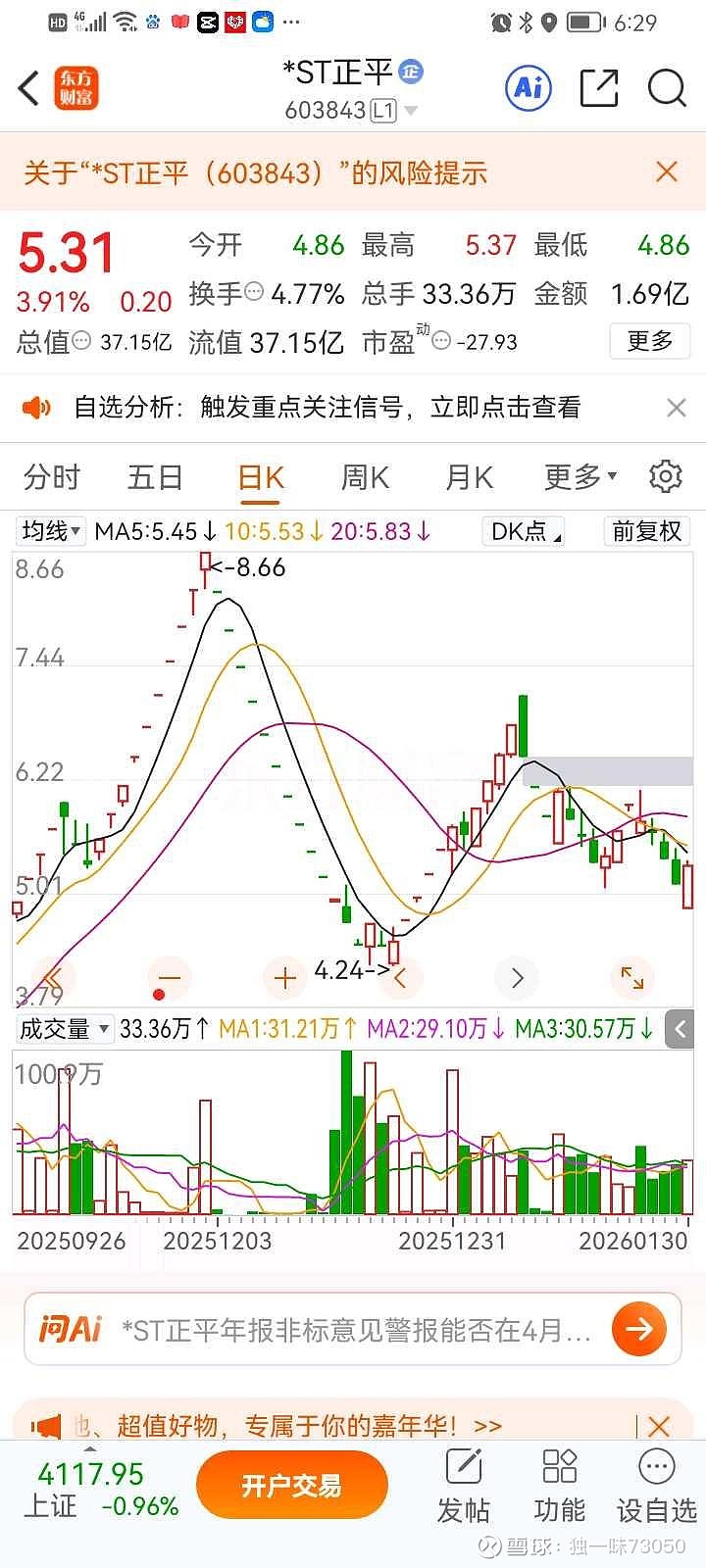

$*ST正平(SH603843)$ ST正平的战投实力究竟有多强?*ST正平战投以青海国资+产业龙头联合为主,资金、资源、政策协同能力强,整体实力处于ST重整案中较高水平。以下从关键维度拆解:

一、核心战投阵容(2026年1月)

- 青海国投:省属核心国资平台,统筹绿电、政策与资金,牵头联合体,计划控股并整合算力与矿业资产,契合青海“清洁能源+数字经济”战略。

- 河北地矿集团:2024年9月签M1矿合作,具备勘查/采选能力,加速探转采与债务化解,保证金已缴纳。

- 西宁城投:西宁国资平台,提供地方资源与资金支持,参与联合战投。

- 青海省数字经济发展集团:海东市国资委控股,共建昆仑算电产业园,对接“东数西算”。

- 西部矿业/青海有色地矿:省内矿业龙头/平台,协同M1矿开发与本地产业链整合。

- 另有多家国资参与,7家意向战投缴纳保证金,总保证金1-1.4亿元,意向资金规模5-10亿元,单家缴纳1000-2000万元,诚意与实力明确。

二、实力核心维度

- 资金实力:青海国投联合河北地矿等拟分阶段注资,首期约20亿元清偿优先债权,二期约30亿元用于产业建设;联合体可提供5-10亿元战投资金,覆盖债务与转型需求。

- 资源与政策能力:青海国投协调绿电(约0.2元/度)与算力券补贴(20%),推动算力二期50000P建设;助力M1铜矿探转采,叠加“有色冶金就地转换”政策降本。河北地矿加速矿权落地,西部矿业等整合省内资源。

- 产业协同价值:矿业(M1铜矿静态估值约56-63.5亿元)+算力(11000P,占青海规划73%)双资产协同,投产后稳定现金流与估值提升可期 。

- 重整执行力:2025年12月24日西宁中院受理预重整,金杜律所+西宁青石清算为管理人,推进高效;计划2026年2-3月签约,4月底前实现净资产转正、消除非标,保壳摘帽路径清晰 。

三、综合评估与风险提示

- 优势:国资信用背书强,资金与资源到位确定性高;产业协同精准,契合地方战略,政策支持力度大;矿业+算力双资产具备高重估空间 。

- 风险:战投最终名单与注资规模尚未完全落地;M1矿探转采、算力产能释放、债务重组方案审批等存在不确定性;时间窗口紧张(距2026年4月30日退市大限约4个月)。

整体看,战投具备“资金+资源+政策+产业”四维强支撑,若落地顺利,有望推动公司彻底转型并提升估值。