吹一个底部的很隐蔽的铜矿股--河钢资源

4月我们力推新易盛,10倍跑路。

8月我们做捷佳伟创,1倍跑路。

9月,我们推荐锂电设备,逻辑就是固态电池或者准固态装车的逻辑,推荐的绝对龙头先导智能,9月至今已经有93%的涨幅。

河钢资源的机遇: 其核心机遇在于铜二期项目带来的产能和业绩弹性。一旦成功达产,公司将从一个以铁矿为主的企业,转型为铜矿驱动的成长型资源公司。其拥有的1.2亿吨低成本磁铁矿堆存是巨大优势,能提供稳定现金流,支持铜业务发展。同时,控股股东河钢集团的增持也传递了信心。

河钢资源的铜业务正处在“麻雀变凤凰”的前夜。铜二期项目是其未来的核心驱动力,成功与否将决定公司能否跃升一个台阶。 对于投资者而言,河钢资源展现的是一种 “高弹性、高风险” 的投资逻辑。它不像行业巨头那样稳健,但一旦二期项目顺利达产且外部环境(尤其是运输)得到改善,其业绩和估值可能会有显著的提升空间。

当前产能:河钢资源目前的铜业务年产能约为1.13万吨金属铜(基于2024年财报数据) 。2024年,其铜产品销量为2.48万吨。扩产计划——铜二期项目:这是市场关注的核心。设计产能:铜二期项目设计年处理矿石量1100万吨,达产后预计年产金属铜7万吨,并伴生黄金。一期和二期铜矿达产后,预计可达到最大10万吨产能,公司售卖的主要是是铜精矿。

二期项目进度:该项目已于2024年底完成建设目前处于产能爬坡阶段,预计2026年可实现全面达产。而河钢资源目前只有100亿市值,目前的市值仅仅体现了其磁铁矿的估值,而仅仅铜矿这部分就最低可以看到227亿到280亿市值,为何最低227亿,后面有一个估算。而且河钢承诺资产注入,还不包括这部分的未来的潜在估值。

市场波动,谁都无法控制,耐心持股。非常擅长玩资源和能源的高毅资产也在此股十大股东之列,高毅资产长期持有紫金矿业,云铝股份,都是近年的大牛股。铜的价格长期随着黄金和白银持续增长,持续看高。本次世界宏观经济随着美国的持续降息,已经步入滞涨周期,众所周知在滞涨周期里,黄金白银贵金属的收益率比其他任何市场都高。而目前黄金白银已经提前涨了不少,我们认为滞涨周期随着美国的第一次降息,信号已经确立。工业对银和铜的需求非常旺盛,看好持续看涨。

河钢资源在2025年上半年营收和净利润出现显著下滑。原因如下。1. 主要产品价格下跌。河钢资源的收入高度依赖磁铁矿,这部分业务占2025年上半年总营收的64.84% 。2024年,虽然铁矿石销量创下8年新高,但销售价格同比下跌超过30%(从约86美元/吨降至58美元/吨)。这主要是由于全球铁矿石供应宽松,而需求端(如地产行业)相对疲软 。尽管铜产品收入因量价齐升实现了16.25%的增长 ,但因其营收占比相对较小,未能抵消铁矿石价格下跌带来的整体影响。2. 运输费用大幅提升。公司的磁铁矿主要销往中国,需经过南非内陆运输和海上运输。由于南非铁路基础设施薄弱,约28%的矿石需依赖成本更高的汽车运输(其成本是铁路运输的2倍)。同时,2024年国际干散货海运价格同比上涨了27.27% 。这些因素共同导致2024年销售费用飙升至20.58亿元,同比大增32.35% ,严重侵蚀了利润。 3. 新项目转固与折旧增加。公司的铜二期项目于2024年底完工转入固定资产,2025年处于产能爬坡期 。该项目总投资额约71亿元,转固后每年将产生约4亿元的折旧费用 。在项目完全达产(预计2026年)前,这笔巨大的新增折旧会对短期利润构成显著压力,影响净利润,但未来的现金流反而会比净利润多4亿。4. 利息收入减少。公司账面现金充裕,以往利息收入较高,甚至使得财务费用为负。但2025年第一季度,公司的利息收入同比减少了46.50% ,这变相增加了公司的综合成本,进一步压缩了净利润空间。

实际上,财报非常健康,0有息负债,总体负债率只有24%,总现金有44亿,是市值的近50%,而且这还是在投入71亿铜二期项目的基础上还剩44亿现金。70多亿的在建工程基本转固,业绩释放正当时!

另外,我们需要进一步探究公司的业绩有没有底部反转的可能呢?

首先,公司中报业绩相对清淡,主要是受磁铁矿下跌和船运上涨的影响。磁铁矿是和铁矿石的价格高度关联的,而船运主要参考波罗的海指数。那就需要铁矿石价格开始触底反弹上涨以及船运价格下跌。BDI指数综合趋势判断,2025年下半年后,波罗的海干散货指数(BDI)预计将呈现“震荡偏弱”的整体走势,波动性仍将维持较高水平。截至2025年9月,BDI指数报收2240点,创下当年7月25日以来新高水平,环比上涨1.82%,且为连续第二天上涨。然而,这种短期上涨并不能掩盖整体面临的下行压力。根据历史数据比较,2025年BDI指数平均值约为1510.37点,相比2024年的平均值1754.66点下降了13.92%,相比近五年(2020-2024年)平均值1814.86点更是下降了16.78%。这表明全球干散货运输市场活跃度已经明显降温.船型结构来看,各类型船舶运价表现将呈现明显分化:岬型船(BCI):主要运输铁矿石、煤炭等工业原料,其运价波动最为剧烈。2025年9月BCI指数报3469点,虽然从年内低点711点大幅反弹,但相比2024年中位数2726点仍下降18.56%。海岬型船运价与中国的铁矿石进口需求高度相关,而中国钢铁减产预期强烈,这将持续压制海岬型船运价表现。巴拿马型船(BPI):主要运输谷物、煤炭等民生物资,2025年9月BPI指数报1799点。相比海岬型船,巴拿马型船市场受到东南亚粮食运输旺季的支撑,表现相对稳健,但同比2024年仍下降14.63%。超灵便型船(BSI):2025年9月BSI指数报1486点,同比2024年下降23.51%,跌幅最大。这类船舶通常运输化肥、水泥等小宗散货,对全球经济活跃度的变化最为敏感。而随着新船交付的增加,总体趋势在2025年会下跌。

再看铁矿石,成本支撑:四大矿山的铁矿石成本(CFR中国北方港)不超过40美元/吨,而国产矿的生产成本则在80-90美元/吨。当价格跌至80美元/吨附近时,高成本矿商将减少供应,从而对价格形成一定支撑。中国政策托底:中国继续采取稳增长政策,预计全年国内经济增速维持在4.5%-5%之间。基础设施投资加速可能部分抵消房地产下滑的影响,2025年下半年地方专项债资金到位加速,重点项目投资计划达57.5万亿元,这对钢材需求有一定支撑作用。磁铁价格和铁矿石高度关联,以铁矿石价格走势看,我们看到铁矿石价格最近有反转迹象。上半年价格在历史底部,所以,公司销量一般。公司财报描述有1.2亿吨品味平均是58%的磁铁矿粉堆积,而稍微处理一下可达到品味65%以上的产品。目前国内65%品味的磁铁矿精粉价格报价在920到1020元。而公司磁铁矿的毛利率高达81%,价格有潜在的反弹预期,如果按照1亿吨算,每吨1000元,公司的堆存的磁铁矿的毛利可达810亿,按照公司最新的净利润率12%,可达97亿净利润。当然,这是在海运价格在相对高位,铁矿石价格在历史低位的价值。如果海运价格走低,铁矿石价格从底部反转,公司也愿意销售更多的磁铁矿精粉,业绩当然反转,而且弹性很大,因为磁铁矿价格涨了,销量会趁着好价格而大增,这是量价齐涨。而随着船运价格下降和产品价格大涨,净利润率上涨,这是量、价、净利润率三个同涨的模式,威力巨大。至于估值,自己去想象吧。我只能说,在最烂的时间里,光堆存的1.2亿吨的磁铁矿的存货按照最黑暗时刻去全部卖掉,盈利也值97亿的内在价值。至于光明的时刻逐渐光明,量和价和净利率三者同时大涨时,他的磁铁矿的业务又该如何估值?这里留作想象空间的部分,想象空间大吗?我认为概率较小,最主要的原因是国内的下游的基建和房地产不景气。但是,铁矿石是国际大宗期货,份额集中,相对垄断,如果联合起来涨价,也不是不可能。但始终觉得概率较小。如果黑金行业的下游一直低迷以及上游铁矿石价格也一直在底部徘徊,磁铁矿这块的估值也就这样吧,顶多100亿。

而再看看铜这块,毫无疑问未来是量增价涨,而且是毛利率净利润率同涨,是四涨!这一块的估值被严重忽视,目前市场还是把它当做纯的磁铁矿的企业在估值,对它铜业务的部分,市场极其忽视。在同花顺细分行业,铜这个行业中17个成分股,都没有罗列进河钢资源!

毛利率净利率双涨的。公司2024全年铜销量2.4万吨,吨价5.4万,销售额13亿。2025年上半年铜产品产量1.13万吨,销量1.36万吨,吨价5.53万,销售额7.514亿。而公司计划2025年销售3.2万吨,产量3万吨,毛利率是18%,公司卖的是铜矿粉,净利率估计可能是10%。

而铜精矿公司的毛利率一般可达45%到65%,比如优秀的紫金矿业和Freeport的铜精矿的毛利率达60%以上,紫金矿业的铜精矿的毛利率是65%,净利率是40%。公司宣称目前产能爬坡,固定资产利用率低,达产后,可看齐通用毛利率,我们预期其最终毛利率是45%,净利率达到30%。年销售按最低7万吨,价格按保守估计6万每吨,净利润最大可以是12.6亿一年,按照可比公司紫金矿业的市盈率18倍,仅仅是铜业务,其估值是227亿,紫金矿业还有铜加工低毛利率业务,整体的毛利率23%,净利率17%,这些都远低于河钢资源,所以227亿的估值相对于紫金矿业还是偏保守的一个估值。当然如果价格上涨到一个高位后,在价格刺激下也会放量,销量肯定会高于7万吨。这和磁铁矿的逻辑一致。有色金属和化工作为周期股的原因就是如此,价格低的时候惜售,量价齐跌。而价格涨上去后,量价齐涨,业绩弹性很大。而铜价格的趋势长期是上行的,叠加根据滞胀的经济周期看,金和银的价格长期看涨,特别是工业对工业金属铜的需求旺盛。铜业务实现227亿以上的估值的概率较大。

所以,总价下,未来船运价格会慢慢跌下去,我们保守忽略船运价格的影响。未来只需要等铁矿石价格触底反弹,等待铜矿价格长期看涨。那么,此股的业绩弹性会很大。

总结一下,公司目前的估值仅仅反映了磁铁矿的估值,而且铁矿石的价格貌似从底部开始反弹了。即使不反弹,公司2026年铜二期满产满销后,光铜业务的保守估值也有227亿,这还是价格定在6万一吨,销量7万吨,净利率30%,估值可比紫金矿业18倍给的,是很保守的估值。如若加上磁铁矿保守估值97亿,总保守估值324亿。这个估值,还未计算蛭石和大股东资产注入的价值在内。

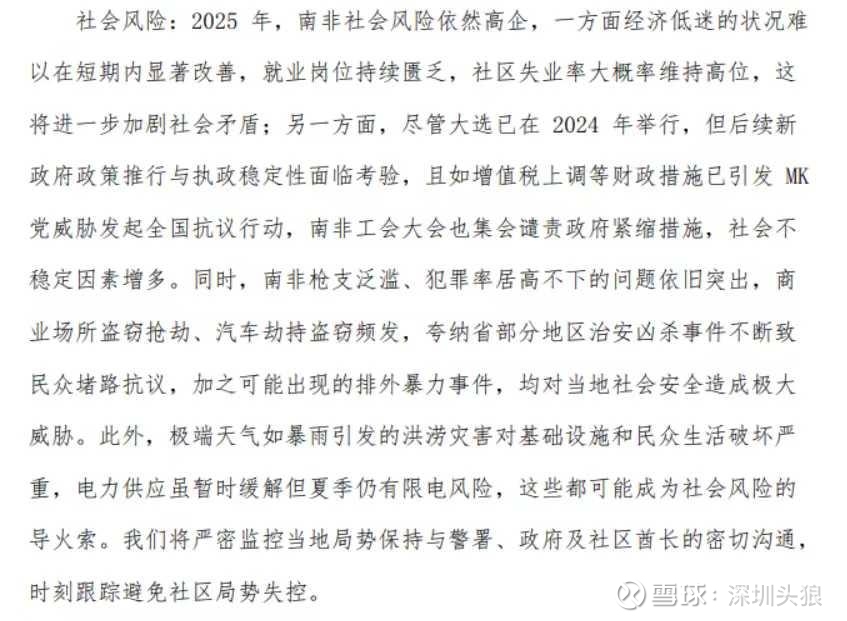

当然,该公司大部分资产在南非,还是要警惕意外风险。公司财报坦诚以下风险,请见图片。这个公司的风险,面临的社会风,就怕哪天突然宣布什么闹暴动,产品被抢这种意外事件。当然公司财报也披露对此风险有良好的把控。个人觉得了解即可,不必有太大的担心。

综上,个人觉得该公司目前100亿的市值不贵,所以,已经斗胆买入。此贴不做投资建议!投资有风险,入行需谨慎!