$剑桥科技(SH603083)$

——关于剑桥2025年报里hti客户疑点与高速光模块实际发货数量的讨论

声明:本文所列非客观证实的结果,仅限于推演与讨论,不排除存在不实之处的可能,无脑唱空者请绕道,欢迎同道探讨分析疑点

昨天简单review了剑桥的年报后还有两个疑点没弄清楚,第一是图一里提到的hti客户身份,第二是高速光模块的具体数量怎么算,这两个问题也是互相联合的。

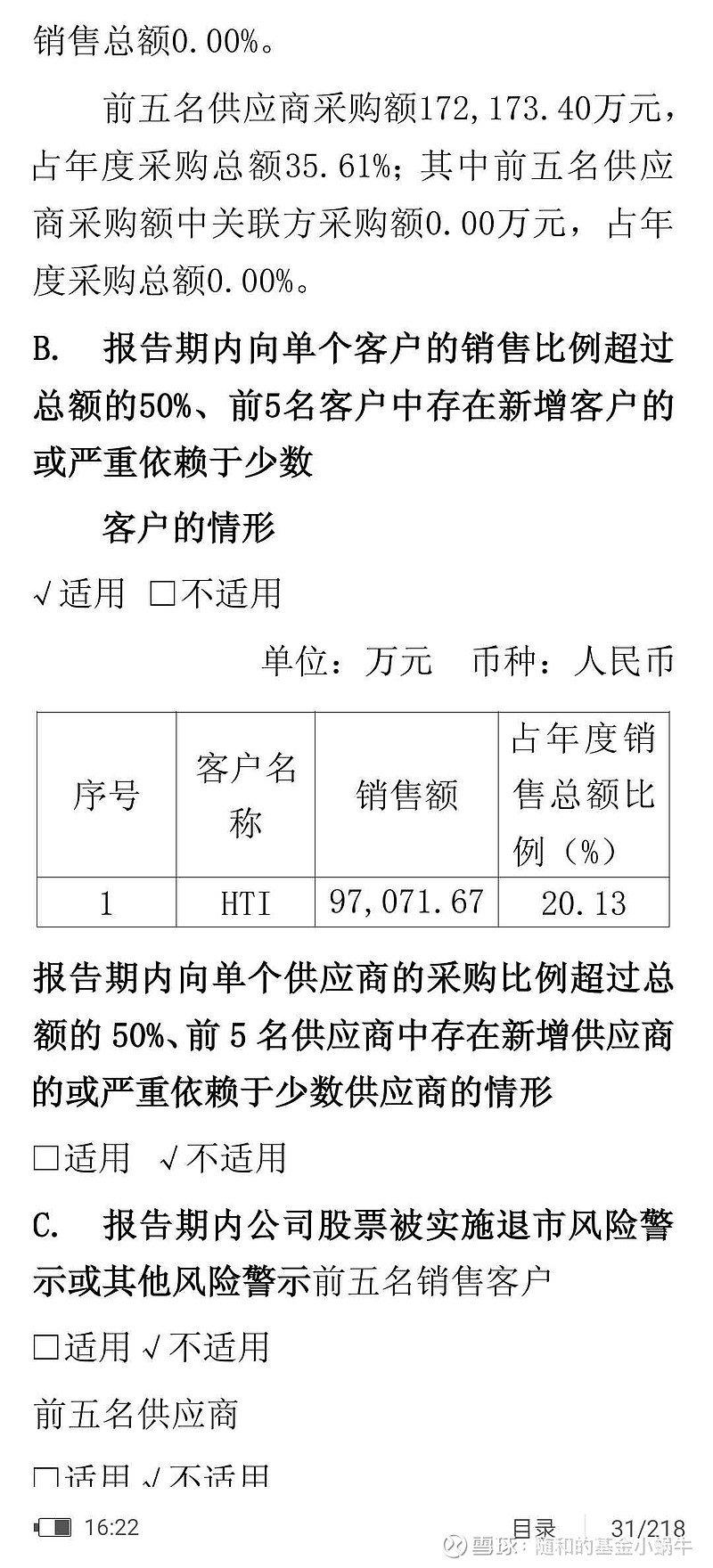

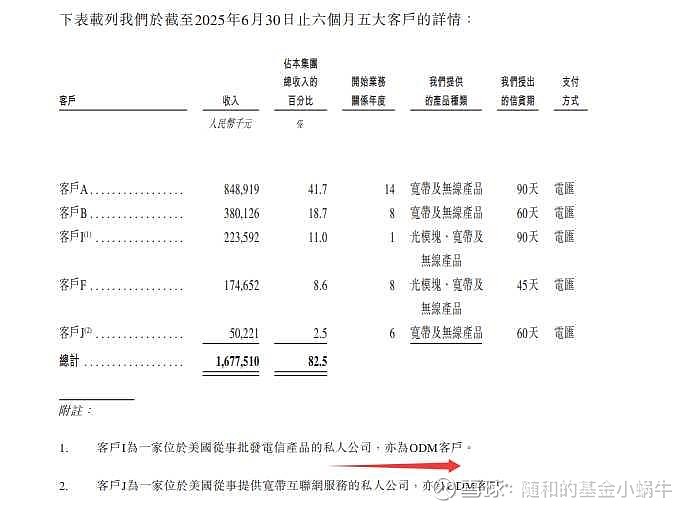

先来看看Hti是谁。根据图一里披露条件显而可知是前五个新增客户之一,或者是严重依赖于少数的客户。根据图二和图三,港股招股书里上半年的前五大客户里光模块客户仅有I和F,且描述与思科不一致,推导思科是下半年因为光模块发货放量进入前五大客户的HTI。

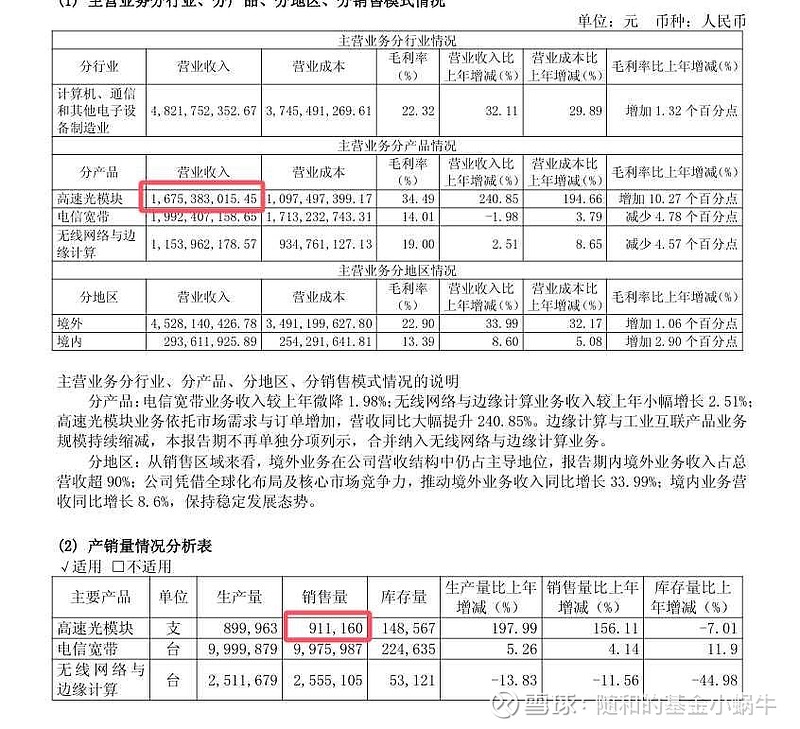

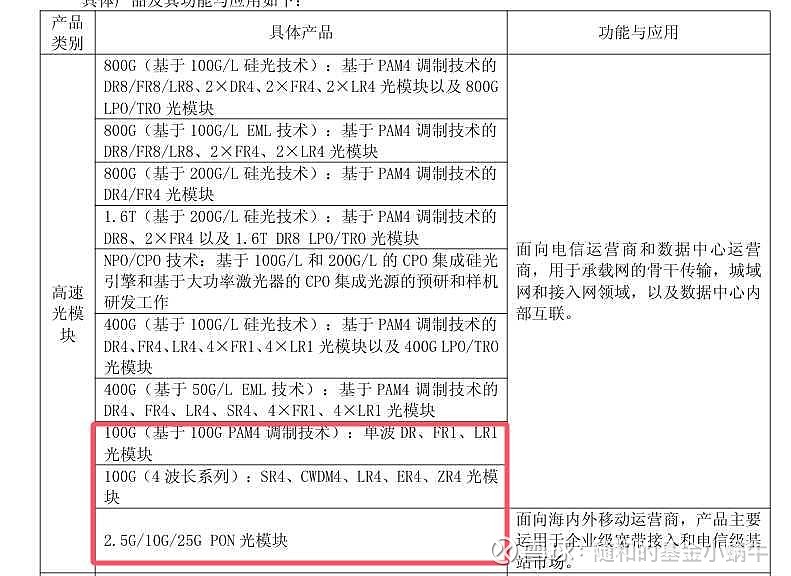

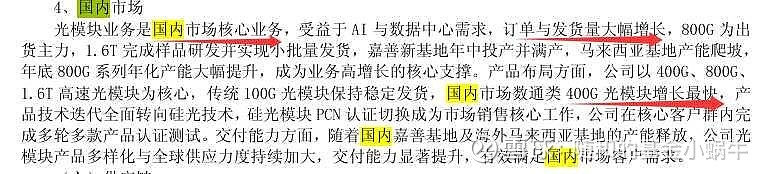

如果思科是HTI,那2025剑桥给思科发货的光模块仅有9.7亿,仅占到图四16.7亿高速光模块营收的58%,与昨天我进行推演的根据:16.7亿光模块营收几乎全部来自于思科不符。接下来翻了下剑桥对高速光模块的定义,如图5,发现里面有低速的100g和低速pon模块;以及图6里提到的大幅增长发货的国内400g光模块,这两个毛利都是很低的,参考24年把剑桥非思科的光模块毛利定义在24%。

重新建立模型算了下,具体计算过程不表,各位可以同步复核。

结论1.剑桥给思科生产的光模块(400➕800)综合毛利是42%。该数据与剑桥非思科业务的光模块毛利率有关,如果非思科光模块的毛利大于24%则思科光模块的毛利小于42%。

结论2.25年全年给思科发货的80%是800g,约32w只。这个结果可能误差比较大,因为涉及400g的数量只能预估。

但是可以确定的是,无论采取哪种算法,假如2025出给思科的光模块只有9.7亿,800g会远少于官方宣称的50w。已知50w这个数字是11月官方与机构交流提到的,实际产出大概区别不大,那么有没有可能是四季度藏了一部分800g?那该结果也导致了发布业绩预告后的剑桥走势是光模块里面的最差,并且发布年报后也没有反转的迹象。

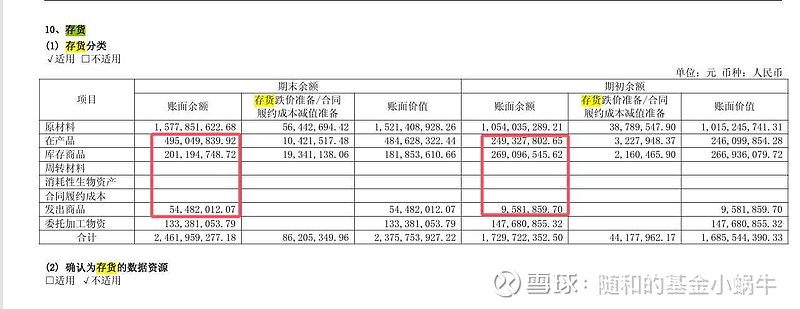

查看了下库存情况,如图7,在产品➕库存➕发出商品的账面余额比年初多了差不多2.4亿。在产品的账面余额是bom➕人工,不是直接按售价来的,但是因为缺少具体细节,不确定这部分是否全部cover四季度缺少的800g。

以上全部是基于理论推导,如果思科的光模块价值不是9.7亿,例如思科有多个buyer代码,该推导结果就会大相径庭。

最后聊一下,今天看到董秘回复了最新产能,也算开始做市值管理了,希望公司尽快公开接受调研吧,早日走上正轨。