8500到14000:C5石油树脂市场的“满负荷之困”与价格重构

近期,国内路标漆用C5石油树脂市场出现了一幅罕见的景象:报价区间从8600元/吨到14100元/吨极度分化,多家企业封盘停报,部分厂家处于无货状态,而实际能够稳定供货的价格已普遍站上12000元/吨关口。

这一轮价格上涨,表面上看是中东地缘冲突推高原油成本的结果,但深入剖析后会发现,真正的驱动逻辑远比这复杂——它是前期低价订单透支产能、企业满负荷运行至极限后,市场自发进行的一次供需再平衡与价格重构。

一、战争溢价:地缘冲突的宏观推手

中东地区局势持续紧张,红海航运通道的不确定性以及原油主产区的供应风险始终存在。虽然国际油价未出现单边暴涨,但始终维持在高位震荡区间。对于C5石油树脂行业而言,地缘冲突的影响通过两条路径传导至国内市场:

其一,成本驱动。 C5石油树脂的核心原料是裂解C5,其价格与原油高度挂钩。原油高位运行,意味着上游裂解装置的成本线难以回落,C5树脂生产企业面临持续的原料成本压力。当成本线不断上移,企业的利润空间被压缩,涨价成为必然选择。

其二,出口分流。 欧洲及部分海外地区受地缘冲突及能源成本影响,本土C5树脂供应出现缺口。这刺激了国内具备出口资质的企业加大外销力度,导致原本供应国内市场的货源被分流,进一步加剧了内贸现货的紧张局面。

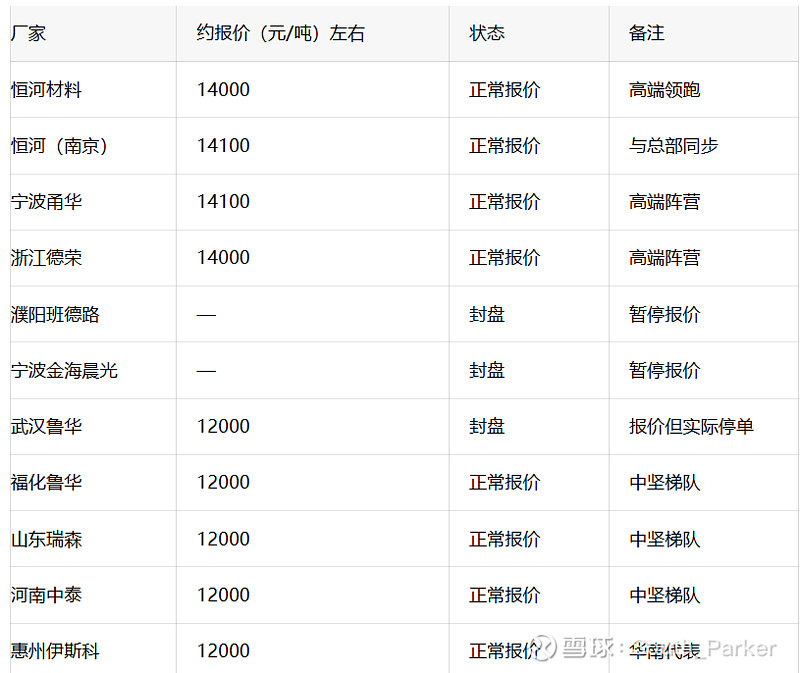

二、价格分化:当前市场的真实图景

根据最新市场调研数据,国内主要路标漆用C5树脂厂家报价呈现出明显的梯队分化:

从报价结构中可以清晰地捕捉到几个关键信号:

第一,高端阵营已突破14000元关口。 恒河系、浙江德荣等企业报价集中在14000-14100元/吨,稳居行业价格天花板。这部分企业通常具备品牌、质量稳定且出口渠道畅通,其报价反映了高端市场的真实水位。

第二,12000元成为主流价格带,但实际供货受限。 武汉鲁华、福化鲁华、山东瑞森、河南中泰、惠州伊斯科等十余家企业均报价12000元/吨,构成当前市场的主流价格带。值得注意的是,武汉鲁华虽报价12000元但实际处于封盘状态,意味着这一价格带可能已无法正常供货,后续复出后存在补涨压力。

第三,封盘与无货现象密集。 濮阳班德路、宁波金海晨光、新疆天利等企业直接封盘,安徽同心无货,抚顺华兴虽有报价但无货且要等到4月才能重启。

第四,区域价差悬殊。 兰州汇丰8600元的报价与东部14000元以上的报价形成巨大反差。这种价差背后,说明低价货源难以对全国市场形成有效冲击。

三、深层原因:8500-9000元/吨的“黄金窗口”与产能透支

要理解本轮涨价的真正逻辑,需要把时间拉回到过去一两个月。

当时,C5石油树脂市场曾出现过一轮难得的低价行情。部分热熔标线涂料厂家敏锐地捕捉到了这一窗口期,在8500-9000元/吨的价格区间内集中砸下大单。

对于下游用户而言,这是一个极具吸引力的价格水平——既锁定了全年相当一部分用量的成本,又规避了后续可能出现的价格上涨风险。当时的逻辑很简单:既然价格处于相对低位,为什么不备足库存?

事实证明,这批“抄底”订单是明智的。但问题也随之而来。

当大量低价订单涌入时,C5石油树脂企业的反应是:开足马力,全力生产。

过去一两个月,国内主流C5树脂生产装置的开工率普遍维持在满负荷甚至超负荷状态。无论是山东、河南还是华东的生产基地,都在加班加点地消化这些订单。

然而,产能是有上限的。连续满负荷运行意味着:

装置没有余力承接新的订单;

企业的库存被前期订单“清空”;

即使有新客户上门询价,也面临“有单无货”的尴尬。

这正是当前部分企业选择封盘的直接原因——不是不想卖,而是真的卖不动了。企业已经将全部产能用于消化前期的低价订单,没有多余的货可供新客户。

四、提价逻辑:不是为暴利,而是为了“拒绝”

既然产能已满,为什么还有企业报出12000元甚至14000元的高价?这背后有着精明的商业逻辑。

首先,用价格筛选客户。 当产能无法满足所有需求时,价格就成为最有效的调节工具。把报价提高到一定程度,自然可以“劝退”那些对价格敏感、采购量分散的散户订单。留下的要么是长期战略客户,要么是愿意为“插队”支付溢价的紧急需求。这正是企业“提高价格来拒绝一些散户”的策略体现。

其次,为后续市场留出空间。 如果企业在满负荷状态下仍维持低价接单,只会导致两种情况:要么交期无限延长,要么超负荷运行带来安全质量隐患。与其这样,不如用价格主动控制订单节奏。

第三,为未来复产后的市场定价。 当前封盘的企业,一旦后续产能释放,复出后的定价水平将以当前市场高价为锚点,而不是以过去的低价为参照。

五、下游用户的困局与应对

对于热熔标线涂料生产企业来说,当前的局面无疑是艰难的。

前期在8500-9000元/吨区间成功抄底的企业,现在可以相对从容地消化库存。但那些当时犹豫观望、或者资金紧张未能及时下单的用户,现在面临的是要么接受12000元以上的高价,要么停产待料的两难选择。

更值得关注的是,当封盘企业陆续复出后,价格大概率不会回到前期低点。因为:

企业已经体验过满负荷运行的极限;

市场已经接受了12000元以上的价格区间;

成本端(原油、裂解C5)并未明显回落;

出口订单分流持续存在;

前期的低价订单已经透支了相当一段时间的产能。

六、后市展望:理性看待本轮涨价

综合来看,本轮C5石油树脂价格上涨,并非单纯的“炒作”或“跟风”,而是由以下客观因素共同驱动的结果:

产能透支:前期低价订单透支了企业近一两个月的全部产能,企业满负荷运行已达极限;

供给收缩:部分企业进入检修期,叠加出口分流,内贸供应减少;

成本支撑:原油高位震荡,中东地缘冲突持续,原料成本难以回落;

库存低位:企业库存被前期订单清空,无货可卖;

企业策略:满负荷状态下,企业通过提价筛选客户,封盘是产能饱和后的自然选择。

短期来看,市场将维持高价运行、部分封盘的格局。封盘企业复出后的定价将成为市场的重要风向标,预计将在12000元/吨或更高水平上寻找新的平衡。

结语

8500-9000元/吨的低价已成为过去。这一轮C5石油树脂的涨价,本质上是低价订单透支产能后,市场自发进行的价格修复和供需再平衡。

在这个过程中,企业的满负荷运行已到极限,封盘是产能饱和的自然结果,而高价则是调节供需的市场手段。中东地缘冲突提供了宏观背景,但真正的驱动力来自产业链内部:下游的抄底行为、上游的产能限制、以及市场机制的自我调节。