烂股好债,潜伏一只下修套利

可转债的套利操作有很多种,常见的有可转债折价套利,可转债下修套利,可转债强赎套利等,折价套利的原理是:当可转债处于转股期时,正股股价上涨过快,而可转债价格没有及时反应过来,就会造成可转债的溢价率为负数,这就产生了折价套利的空间。

折价套利的操作路径:买入可转债再转股卖出,扣除手续费,赚的是差价,比的是手速,一般人很难比得过专业的投资人,而且还有量化程序投资在虎视眈眈。

可转债的强赎套利,主要体现在正股上面,有些上市公司很缺钱,希望可转债完成转股使命(这样就由债券融资变成了股权融资),会在让股价在一段时间内强行维持在一定的水平,已达到强赎的目的,因此,产生了可转债的强赎套利空间。

这种情况,需要我们对公司基本面和可转债有一定的认知,才能完成套利,这个后续有机会再分享。

这期,来看看可转债的下修套利,这几乎是所有做可转债的人都会参与的套利行为,博弈的就是上市公司会为了转股而下修转股价,在满足下修条件的情况下,上市公司有权利下修转股价,是有权利,不是必须。有些头铁的公司,就是拖着不下修。

因此,我们判断一只可转债是否适合潜伏套利,主要看两点:1,上市公司下修的意愿。2,如果会下修,是否会下修到底,下修后是否有套利空间。

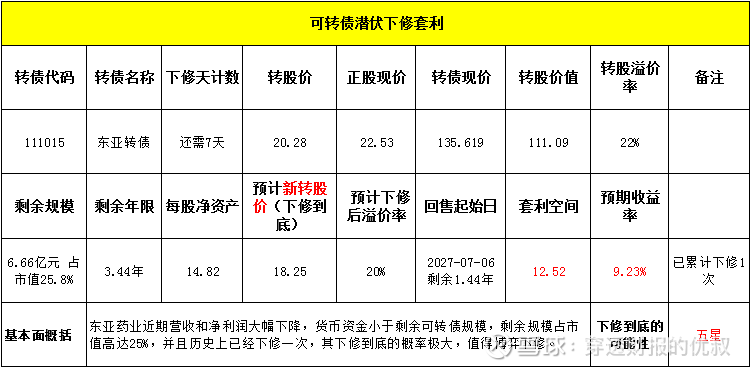

以我潜伏的东亚转债(111015)为例,其正股,东亚药业基本面烂的一批,营收和净利润都大幅下降,账上货币资金量小于剩余可转债规模,并且可转债剩余规模(6.66亿元)占市值的25.8%,如果东亚转债不转股,到期还款的话,公司得脱一身皮。

我们也能看到东亚转债已经在历史上下修过一次了,这次如果达成下修条件,管理层几乎必然再次提议下修转股价。

这次距离满足下修条件,还剩7天,现在的转股溢价率是22%,如果接下来的交易日里,满足下修条件的话,预计新转股价能下修到18.25元/股,下修后的转股溢价率预计能在20%,毕竟还有3.44年的期权价值。

据此,这边算出的套利空间是12.52元=22.53*100/18.52*(1+20%)-135.61, 预期套利收益率是9.23%,我个人是认为这个风险收益率是合适的,值得博弈一把。

需要注意的是,近期东亚药业股价已经高于转股价10%了,能否达到下修条件取决于正股股价下跌的程度,股价再下跌个20%,并保持,满足下修条件,这个是下修博弈的前提。

这也意味着如果,现在就买入可转债博弈下修,会损失资金的时间成本,当然,在我看来这是必要的成本。

这里面有几个假设前提:1,下修天计数满足要求(看近期股价表现)。2,东亚药业会下修(基本肯定)。3,东亚药业会下修到底(从基本面来看是确定的)。4,下修后的转股溢价率会到20%以上。

以上任何一条假设条件不达标,意味着潜伏下修套利的失败,需要做出及时调整。

按照,以上同样的逻辑,我计算了一下近期即将满足下修条件的可转债,看看其收益风险比,是否值得潜伏。

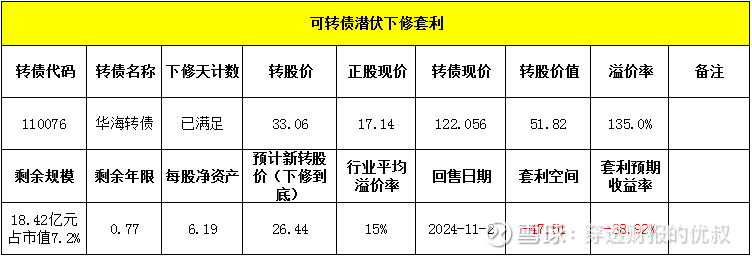

华海转债:

华海药业的可转债只剩0.77年了,但市场依然给出了135%的超高溢价率,显然,这个溢价率已经包含了预期下修转股价了。

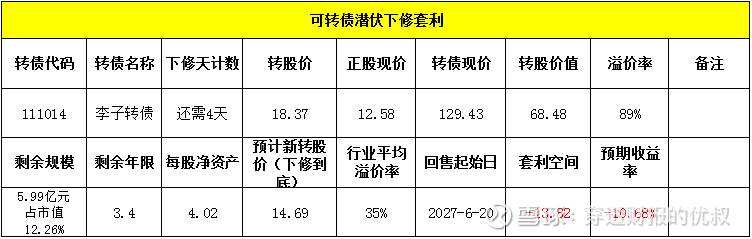

李子转债:

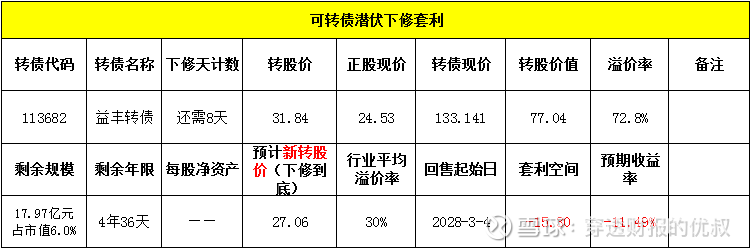

益丰转债:

近期的市场确实太火热了,很难再找到合适的下修套利转债了。

推荐阅读:

可转债:普通个人投资者的利器

可转债三线加仓法

近10年已退市可转债重要数据解读