小米的中报评价,和它未来的宏大叙事

这是《阿甘公司研究论》的第23篇。

大叔之前详细讨论过小米,所以半年报出来时,都符合、甚至超出了半年前的预测。

所以大叔想从短期、中期和长期,来畅想一下小米未来的宏大叙事。

在展开这个宏大叙事之前,大叔想先总结一下小米的五大优势:

对硬件公司而言,小米有软件优势;

对软件公司而言,小米有硬件优势;

对软硬结合的公司而言,小米有生态优势;

对已经形成生态的公司而言,小米有更全场景的应用优势;

对AI生态而言,小米有大数据优势。

短期而言,小米将是第一家20个月内就能形成盈利的汽车公司。

短期内,小米的估值关键就是汽车业务。因为汽车是小米最大的亏损和不确定来源,也是小米高增长的抓手。

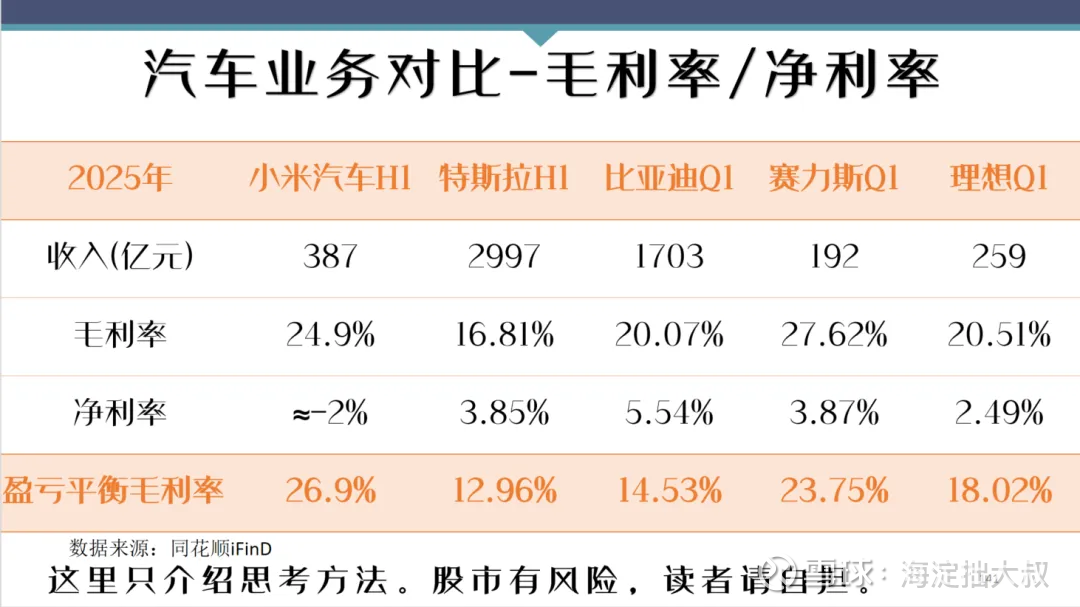

上半年,小米共交付新车15.7万辆,均价24.6万元(税后),总收入387亿,毛利率25%左右,亏损8亿元。

二季度,小米汽车收入206亿,环比一季度提高14%;毛利率26.4%,环比提高三点二个百分点;单季度亏损仅3亿元。

二季度,26.4%的毛利率是什么概念?还记得大叔比较过几家汽车公司的毛利率吗?

特斯拉上半年的毛利率是16.8%,净利率3.85%。也就是说,特斯拉只要达到13%的毛利率,就可保证盈亏平衡。

小米汽车与特斯拉相像:高端化战略,车型都非常少,易于模块化和标准化生产,规模经济显著,生产效率高,因此毛利率水平都会比较高。

上半年数据计算,小米汽车要达到盈亏平衡点,其毛利率水平应在26.9%左右,只需比二季度再提高0.5个百分点。

小米在手订单有40万辆,极度饱满,销售不是问题。今明两年的瓶颈只有产能。

小米二期工厂7月进入设备调试,初期估计产能8,000台/月,四季度可能提升至2万台/月。7月份,小米单月交付超过3万辆新车。预示下半年销售额增速还会进一步提升。

假设小米今年汽车销量35万辆,每辆均价25万元,则全年收入接近900亿元。

只要规模经济导致成本继续下降,费用增速低于销售增速,小米三季度汽车业务就可能盈利。

果真如此的话,小米汽车将成为国内实现盈利最快的汽车公司。

那小米汽车在两年订单消化之后,还能保持盈利吗?

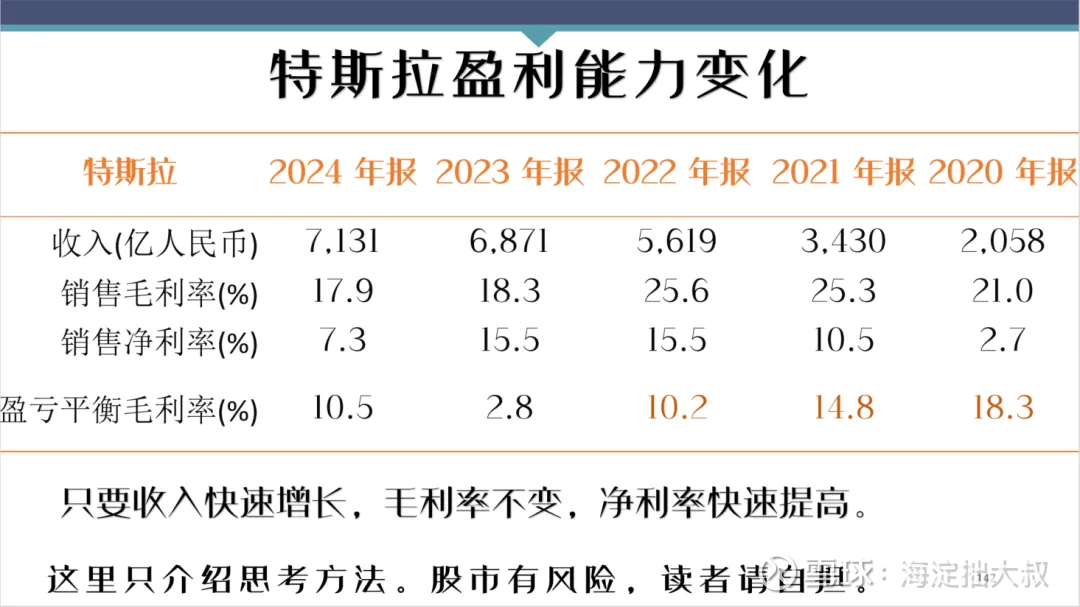

记得特斯拉过去5年的毛利净利变化吗?

当特斯拉2020年销售2000亿人民币时,毛利率21%,净利率只有2.7%。但第二年销售收入3400亿时,毛利率只提高了4个百分点,净利率却提高了8个百分点。规模经济使然。

小米最可能复制特斯拉的老路:即便未来价格下降,毛利率下滑,但净利率却稳步提升。

中期而言,小米生态开始产生虹吸效应。

小米最大的优势就是覆盖“人车家”全场景,而且每个场景都名列前茅。

在个人领域,小米手机出货量全球第三,可穿戴设备全球出货量第一。

在涉及家庭的大家电领域,小米二季度实现了66%的增长。

小米真是卷王之王。进入的都是红海领域,而且每进入一个领域都能表现出色。

但这些硬件增长数字,过去很重要,现在已经没那么重要了。重要的是小米生态正在成形。

小米平台接入的物联网设备(剔除手机平板和电脑)高达10亿,同时拥有5个以上小米物联网设备的用户达到2000万。

特别是,小米全球活跃用户有7.3亿人,小米APP的月活跃用户有1亿人,小爱同学的活跃用户有1.5亿。

小米生态已经开始出现“生态粘性”,其标志就是其它品牌如西门子、博世、大金、日立、海信等,开始接入小米APP。

他们为什么要接入小米生态?因为这样可以增加销售啊。

而生态粘性强化的下一步,就是生态内消费,也就是所谓的虹吸效应。

用户一旦习惯了用一个APP,就能远程操控家电和汽车,管理自己的工作生活和出行,他就不愿意离开小米生态,而且希望用这个APP控制更多的东西,所以希望拥有更多的小米产品。

这时,每个小米产品就不再是孤立的硬件,而是整个生态中的一部分。

但要产生这种生态内消费的虹吸效应,需要一个临界点。达到这个临界点之后,你购买家电时首先想到的就是它不能独立于小米生态之外。

小米生态目前的粘性还不够强,能为用户创造的价值还少。为什么呢?因为小米APP现在还只是一个把所有产品都集成在一起的综合遥控器而已,充其量是实现了语音控制。

但AI的出现,给予小米生态以重大机遇。

从投资视角看,如果小米能够实现一个基于AI的原生应用,它就不再是一个电子消费品公司或者一家汽车公司,而是一家提供生活健康、餐饮娱乐、旅游出行的服务型企业。这才是小米商业模式的重大升级。

长期而言,小米最可能实现生活场景的AI化。

已经覆盖了个人、家居和汽车的小米,最有可能率先推出自己的、具有颠覆性的AI原生应用。

小米现在的所谓AI功能,是先有场景,再用AI优化体验。比如先有智能家居,再有语音控制。但有了AI原生应用后,是先有AI底座,再围绕AI创造的全新体验来重构场景。

比如家居装修时,你首先想到的是把家居生活的某些决策权和执行权转移给小米的AI生态,再考虑如何配合家人的生活习惯、兴趣爱好、健康数据、饮食特点等等,决定购买什么设备,如何搭配。这就是所谓的用AI把过去的场景再重来一遍。

最终的结果是,这个AI生态比你更懂你自己。从过去你指挥家庭设备,变成设备为你提前做好一切。

小米一旦做成,就是全球一次新的商业模式创新。小米AI生态将不仅促进生态内的硬件消费,还可以靠持续的“服务订阅”来赚钱。此外,它还将掌握巨大的流量入口。

要实现这个生态,小米的优势是什么?

小米最大的优势,是十几亿甚至几十亿台IoT设备、遍布全场景的、涉及几亿活跃用户的大数据优势。消费模型、生活模型、健康模型的训练,都必须先有足够的大数据。而且,这不是知识型数据,而是人的行为数据。如果小米不开放,其他人很难训练出自己的模型。

要实现这个生态,小米还需要什么?

小米还需要自己的生活健康大模型+服务型机器人。

小米5月份发布了自己的多模态大模型Xiaomi MIMO,波澜不惊。其实大模型的训练方法差异并不大,但关键是你要有足够的大数据。现在服务型机器人已经很灵活了,其聪明程度取决于大脑,这就需要足够聪明的AI模型。

小米如果实现,它的模式就是“全场景+封闭生态+AI底座+流量入口”,它的市场规模就是十万亿级别,它的市值也理应如此。

最后,宏大叙事总预示着疯狂的开始。

资本市场,一旦开始讨论未来的宏大叙事,往往意味着疯狂的开始。

所以大叔在市场还没开始宏大之前,先讲述关于小米的宏大叙事。目的是让投资者对宏大叙事免疫。

不看好小米的投资者非常多,例如大叔看到雪球上就有这样的评价:“发展快不一定是好企业,就比如身体里长得最快的组织就是肿瘤,只要仔细了解后就会发现,小米集团就是中国企业界的毒瘤。雷不群的人设崩塌是早晚的事情,小米这种没有下限的营销洗脑迟早自食恶果”。

还有很多关于小米的市场传言,不用大叔娓娓道来。

恰因为市场有分歧,所以才充满机遇。或好或坏,见仁见智。

大叔只想补充的一点是:小米的众多业务,包括汽车,都在小米集团上市体系之内,这是很多企业家做不到的。

到底是雷不群还是雷布斯,未来会给我们一个说法。只要能做出这个生态,大叔认为他就是雷布斯。关于他的人设,大叔不关心。

鲁迅说,男人有两大嗜好:拉良家女子下水,劝风尘女子从良。女人也有两大嗜好:和穷人总是谈钱,和富人谈的全是感情。

人性的矛盾,我们有,他也会有。

但苹果,总是落在离苹果树不远的地方。看看小米过去的成就,就知道未来它大概率会怎么样。

如果能读到这里,还感觉有收获,不妨赞赏大叔一杯咖啡。$小米集团-W(01810)$