大钱靠等!

这是阿甘财富增长论的第7篇,也是消费行业分析的第2篇。

在上篇《最好投资的十点要素》中,大叔提出最好的投资就是:在底部的时候,买入高确定且长期高增长的好公司并长期持有。

看似简单,几近废话,却是投资之道。

投资的层次从低到高,分为术、道、势三种。

相当部分投资者,一生追求的都是投资之术。最低层级的就是看K线预测走势,原因无它,门槛低一学就会。

大叔曾问过上百人:你总说20日均线压制,20日均线支撑,那“20日均线”代表的核心逻辑是什么?

迄今为止,没有一个人能准确说出。

20日均线最核心的逻辑是它代表了一个月内投资者的平均持股成本。什么是“20日均线压制”?就是股价在均线之下,说明大部分投资者是亏损的,回本就可能卖出,所以均线成了压力位。什么是“20日均线支撑”?就是股价在均线之上,跌回均线大部分投资者就亏本了,会拒绝卖出,所以均线就成了支撑位。均线是一种历史统计,有滞后性,所以用它来跟踪和判断短期趋势强弱是有效的,但用它来预测趋势,远不如基本面有效。

知其然而不知其所以然,如何不亏?

热衷追求“术”的人,相当大部分,一辈子也难悟出投资之道。否则股市“七亏二平一赚”的经验法则就要改写了。

大叔的经验观察,能悟道的投资者有两种:

一种是厚积薄发型,长期努力积累了足够的各种术,构建出一座通天塔,最终悟出一点投资之道。这个道,就是把几百本厚厚的书,读成一张纸;

另一种是痛苦顿悟型,投资中小有斩获而欣欣然忘乎所以,志得意满傲视群雄睥睨天下目空一切,然后灰飞烟灭黄梁一梦孤坐愁城丧失自信,最后闭门谢客啮骨彻髓反躬自省决然顿悟。这个道,就是把大大小小的失败,缩成一句话。

所以投资之道,往往是非常简单的,看了让人发笑。由“术”转“道”的过程,大叔总结就两个字:“悟空”。

大叔不敢说自己悟了道,但大叔敢说自己看见了道的门。

问大叔是哪种类型?第二种。

作为对这句话的注脚,咱们继续消费行业的预判。

上篇中咱们对照最好投资的十个要素,对消费行业得出如下结论:

1、长期下跌,处在底部。只要通胀起来,可选消费弹性最大;

2、最可能业绩爆发的股票=前期不怎么涨的+颜值经济中的+ROE长期高位的+有品牌壁垒的+好公司

大叔把高增长的消费,限制在颜值经济,是用逻辑推出来的。各位看官也提供了他们认为的好标的,共14家公司:

例如食品饮料行业中的茅台、五粮液、洋河、酒鬼、东鹏饮料、绝味食品;

互联网消费中的腾讯和美团;

还有一位提出了经营地下经济的福寿园。显然是看好死亡大于出生的现实。

咱们就把以上公司列表对照,看看他们在2019-2024这六年中,收入和净利润的增长速度到底如何。

为什么不是选择2020-2024这五年?因为2020年疫情冲击,可能导致数据失真。因此选择疫情前一年,即2019年。

这14家公司中,收入能在6年中翻5倍以上,且每年收入复合增长率能达到30%以上,只有4家公司:爱美客、巨子生物、泡泡玛特,锦波生物,全部是高粘性、高成瘾性的公司。

除泡泡玛特外,其它三家全部是医美企业。爱美客是玻尿酸,巨子生物和锦波生物是重组胶原蛋白。医美企业的最大的特点是成瘾性。打了一针,就必须要打第二针,第三针。一针入魂,年年追更。

列出这个数据,大叔就更有了信心:逻辑推理得出的结论,得到了历史数据的支撑。

收入增长是最大的逻辑,但同时我们也要看一看利润增长:

如果从长期的净利润增长看,能每年达到30%以上增长的公司有5家:美团、东鹏饮料、爱美客、泡泡玛特和锦波生物。

在讨论高增长的消费型企业时,谁有数字化能力,谁能更快更精准地获取客户,推送商品,谁就能高增长。美团和东鹏的数字化能力都强,所以高增长。

爱美客、泡泡玛特和锦波生物的净利高增长,除了成瘾性逻辑之外,还有还有其它逻辑存在,我们要逐步挖掘。

看了以上这两张表,大叔突然明白了:为什么有人会推福寿园、绝味食品和酒鬼酒。是困境反转逻辑。

但困境反转之后,他们还会是长期高增长的好公司吗?

困境反转逻辑,同样可以用在美团上。京东阿里杀入外卖圈血腥竞争,美团股价从460跌到了100,市场充分反应了这种压力。也是典型的困境反转啊。

但美团从独家垄断再走回三巨头竞争,高增长和高估值还能否持续?

所以大叔仍坚持认为,具有成瘾性的颜值经济仍然是未来几年消费行业首选。而且过去6年的增长数据,也完全支持这个假设。

那么第二个问题来了,颜值经济中包括医美、护肤品和彩妆三大赛道,医美中还包括玻尿酸和重组胶原蛋白两个细分赛道,到底哪一个未来5年更有增长潜力呢?

大叔认为医美的成长性远高于护肤品和彩妆,逻辑如下:

1、医美的成瘾性更强。一旦入了医美的门,就成了它的掌中玩物;

2、医美的增长性更强。医美现在还有点奢侈品性质,但可以不断向下渗透;

3、医美的竞争不会过于激烈。医美毕竟有医疗门槛在,竞争环境比护肤品和彩妆要好。

事实是不是这样呢?我们再看数据:

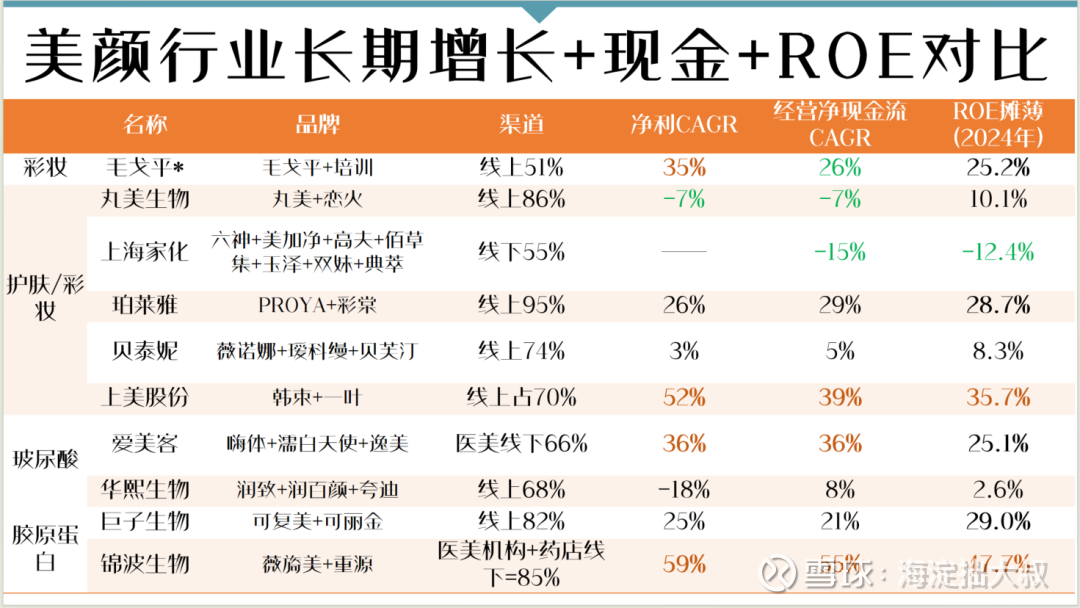

(注:毛戈平的计算周期为2020-2024年)

在彩妆、护肤和医美三个赛道中,只有三家公司能保持连续6年的利润和现金流复合增长率都在30%以上:上美股份,爱美客和锦波生物。上美股份护肤品“韩束”,核心成份也是玻尿酸和多肽,因此三家都可以划归医美赛道。

但其中最优秀的,无疑是北交所上市的锦波生物。连续6年,每年的利润和净现金复合增长都高于50%,且ROE达到惊人的47%。

从上表中还可以简单得出以下结论:

1、多产品线和多品牌策略,可能成为企业的拖累。例如上海家化;

2、医美企业的利润和现金流,显著好于彩妆和护肤;

3、轻医美当前增长不如重医美。重医美主要依托医美机构和医院,进入壁垒高,竞争少。但轻医美产品却要与护肤品牌进行竞争,产品力的竞争就可能演变为数字化能力的竞争。

最后大叔的结论就是:在美颜经济三个赛道中,医美行业保持高增长的概率是最大的。这不仅有逻辑支撑,还有数据支持。

但医美行业四家公司中,我们只回顾了历史,还没有看未来。我们只研究了行业,还没有研究公司。

至少我们还有三个问题需要解决:

1、玻尿酸和重组胶原蛋白两个赛道,哪个未来长期高增长的概率更大?

2、哪家公司最可能出现困境反转后的长期高增长?

3、投资哪家公司,未来的收益率最高?

这需要我们下篇文章讨论。

如果您看到这里,还感觉有收获,不妨赞赏大叔一杯咖啡。