胶原蛋白

这是阿甘财富增长论的第8集,是消费行业预判研究的第3篇。

在前两篇中,大叔反复提及这句话:最好的投资,就是底部买入好公司,等。

先举第一个实例:大叔从去年10月以来研究的几家公司,都是底部好公司逻辑:

中芯国际H股:2024.11月开始研究,当时28港元,现在75港元;

澜起科技:2024.12月中开始研究,当时68元,现在150左右;

宁德时代:2025.7月初开始研究,当时250元,现在400左右;

小米集团:2025.3月初开始研究,当时53港元,现在还是54;

东方财富:2024年10月开始研究,当时27元,现在还是27。

东财为什么没涨?这是上周一个朋友发来的图片:

连续三个月,券商ETF都净流入在前,为何不涨?时间未到!

小米为什么没涨?等!

大叔研究的这些公司都有两个特征:行业底部反转+业绩增长的好公司。好苗不愁长。

大家自己不妨自己找数据算一算,是拿着这些好公司持有至今的收益高,还是一路追涨杀跌闪转腾挪费尽心机精心算计的收益高?

大概率是持有好公司的收益率高。为啥?因为好公司你敢一直持有下去。但相当多概念型公司,一旦涨个20%,你就会着急卖掉。

所以赚大钱靠信仰,不是一句废话。

再举第二个例子:从去年9.24到今年9.24,投资者都赚钱吗?

机构投资者中:

股票策略私募平均收益率达25.38%;

股票量化多头策略平均收益率 31.84%;

个人投资者中:

10 万元以下账户平均亏损 20.53%;

100 万 - 500 万元账户平均收益约 15%;

1000 万以上账户收益中位数 25%。

散户的这个结果,大叔去年10月份就预见到了,当时发了两篇文章:

《阿甘股票市场论之8:大西瓜为什么能从牛市中抱走2500亿?》

呵呵,历史总是不断重复,而且惊人地相似。

过去的案例就不说,今天大叔就用消费行业这个未来的例子,再验证“底部好公司”逻辑。

在本篇分析中,我们只解决一个问题:未来5年内,医美行业中的玻尿酸和重组胶原蛋白,哪个增长更高?

我们把这个笼统的比较拆解成以下5个子问题:

1、医美市场各材料的市场份额和增长率各是多少?这牵涉到选谁作为主要的投资赛道;

2、哪个技术壁垒更高?这牵涉到未来的竞争态势和利润率变化;

3、各自在医美领域的应用优势是什么?这牵涉未来的需求增长速度;

4、哪个在非医美领域的应用前景更广?这决定了未来的需求增长边界;

5、最后结论:投资哪个领域收益率最高?

一、医美市场各材料的份额和增长各是多少?

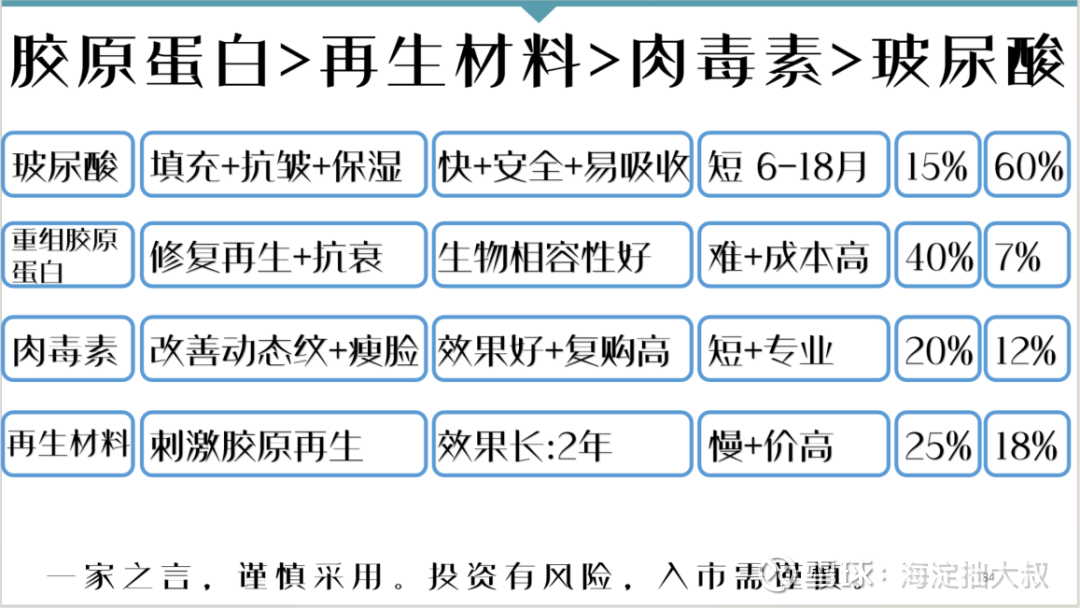

如下图所示,医美领域现在有四大类材料:

应用最广泛,技术最成熟的是玻尿酸,也就是我们人体本身就有的透明质酸。它的优点是效果立竿见影,但缺点是容易被人体吸收,维持时间短。正是因为成熟,所以玻尿酸近几年增长率在下降,只有15%左右。但仍然占国内医美注射市场的60%。国内有影响力的玻尿酸品牌主要有乔雅登和润百颜。

肉毒素是通过阻断神经与肌肉的信号,放松过度收缩的肌肉来改善动态皱纹 (如眉间纹、鱼尾纹、抬头纹) 。肉毒素与玻尿酸是“黄金搭档”,同时使用效果好,因此复购率超过70%。但肉毒素的增长率高于玻尿酸,在20%-25%左右,占国内医美注射市场份额的12%,但缺点是应用场景有限,总规模不大。肉毒素市场基本由保妥适、衡力、吉适、乐提葆等产品瓜分,竞争格局稳定。

再生材料主要包括童颜针(聚乳酸,PLA),少女针(聚己内酯PCL),作用机理就是刺激我们人体本身的胶原再生。再生材料可以长期抗衰,效果持续2年以上。但缺点是见效太慢,而且价格太高。再生材料的增速在25%-30%之间,远超玻尿酸,当前市场份额在18%左右。国内现在有影响力的品牌主要有艾维岚、濡白天使、伊妍仕等。

重组胶原蛋白,是具有中国优势的高光赛道,在全球市场的认知度和市场份额仍然较低。因此它在中国医美注射市场的占有率在7%以上,但在全球的市场占有率只有3%-5%。胶原蛋白是人体组织器官的主要结构蛋白,约占人体蛋白质总量的30—40%。而重组胶原蛋白在医美领域不仅有填充和修复的功能,还有刺激体内胶原蛋白再生的功能,在一定程度上可以替代玻尿酸和再生材料。国内重组胶原蛋白的增长率在40%左右。主要品牌就是国内锦波生物的薇旖美。

这四种材料中,哪些未来的市场规模更大呢?因为只有规模足够大,才能保证长期增长。

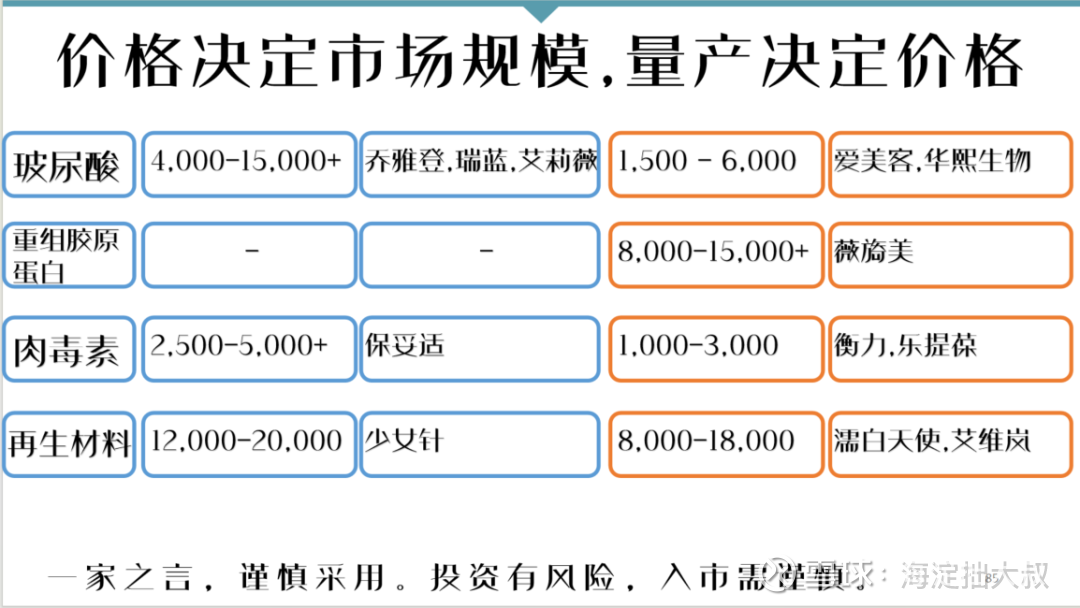

决定市场规模的,绝不是目前的增长率,而是它未来的价格能否快速下降。而决定价格能否快速下降的,是它技术上能否规模化量产。

上表可见,无论国内品牌还是国外品牌,再生材料的价格都是最高的,只适合贵妇人。而且目前还看不到价格大幅下降的前景。

肉毒素的缺点是应用场景有限,只能配合填充材料使用。

玻尿酸的价格最亲民,一般职业女性也消费得起。原因就是中国已经突破了大规模量产的瓶颈。而且华熙生物、福瑞达、爱美客和昊海生科四家,就占了全球产能的70%以上。

重组胶原蛋白不仅未来应用领域广泛,而且市场竞争态势最好。国内医美注射领域,只有锦波生物的薇旖美一家,没有国外品牌。国内的产能主要集中在巨子生物和锦波生物两家手里,占据全球60%的份额。

从未来的增长天花板来说,玻尿酸和重组胶原蛋白,是我们要关注的两个主要赛道。

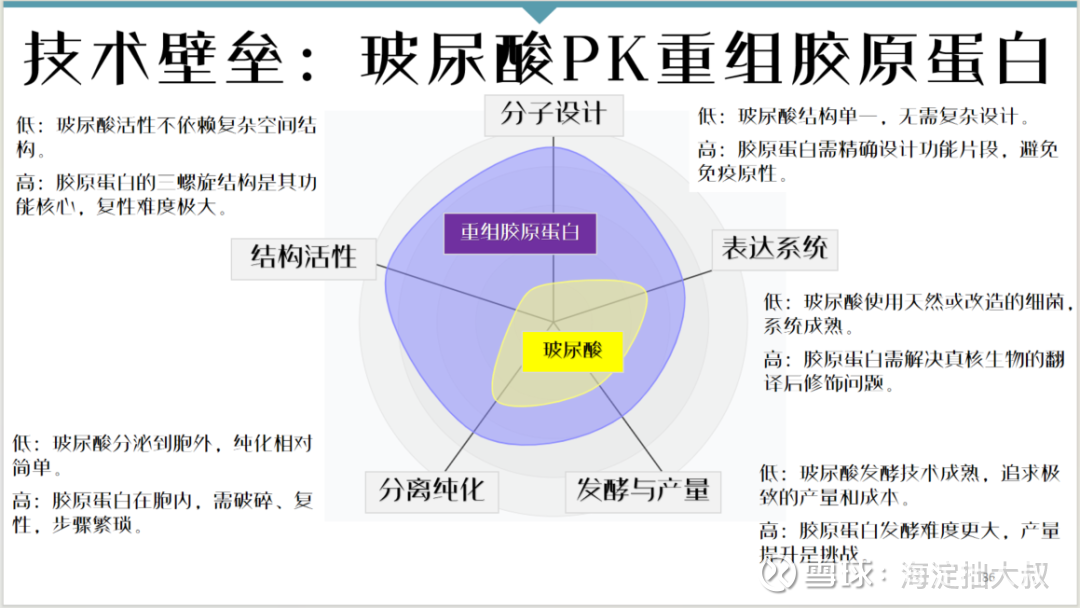

二、哪个技术壁垒更高?

打个比方,生产玻尿酸类似于生产精酿啤酒,主要依赖微生物发酵技术。而生产重组胶原蛋白类似于制造“劳力士”手表,主要依赖基因工程改造技术。

重组胶原蛋白的技术壁垒集中在上游的“生物学”环节:即如何进行基因设计、表达和正确折叠,是颠覆性技术。而玻尿酸的技术壁垒集中在下游的“材料学”和“工程学”环节:即如何用交联技术把原料变成各种用途的产品,如何规模化量产以降低成本。

重组胶原蛋白的技术壁垒,要远高于玻尿酸。

上面这个雷达图可见,重组胶原蛋白无论是在上游的分子设计、基因表达、还是下游的发酵生产、分离纯化、复性难度等方面,都要高于玻尿酸。

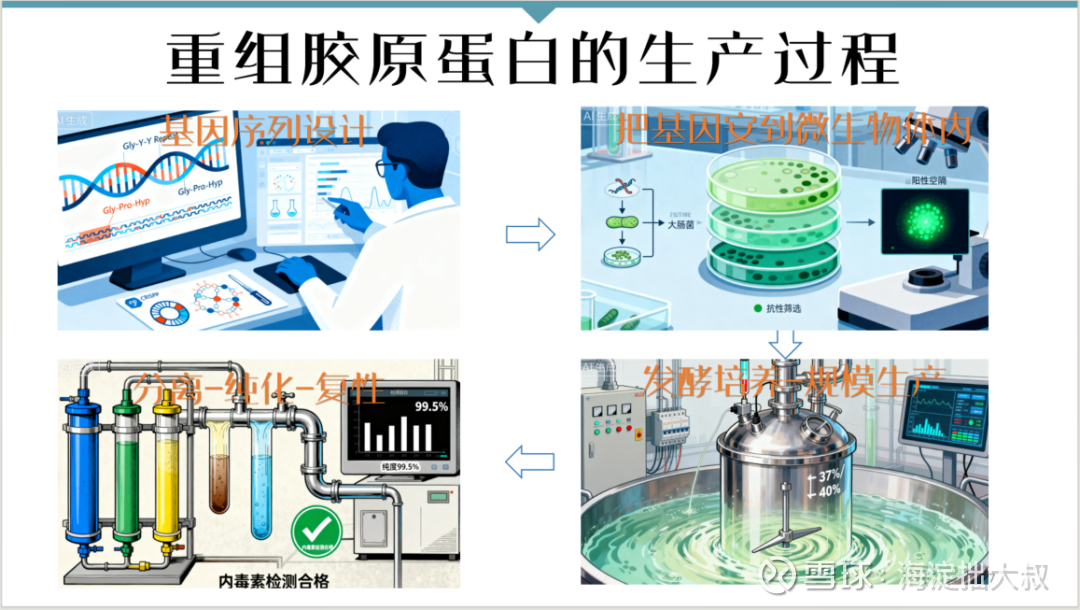

为了让大家更形象地理解重组胶原蛋白的生产,大叔请“豆包”画了生产过程:

第一步是进行基因序列设计,这就像设计图纸。例如锦波生物就是把人体III型胶原蛋白中功能性强的基因片段给复制了出来,结构与人体天然胶原蛋白氨基酸序列100%一致,而且三螺旋弯曲角度设定在164.88°。为什么要设定在164.88°?因为人体的胶原蛋白就像三根细绳(肽链)拧成的一条粗绳,只有在这个角度才能产生最强的抗拉伸能力,生物活性最高,相容性最强。

第二步是基因翻译和表达,这就像把图纸交给工厂让它依葫芦画瓢生产出来。基因图纸出来后,mRNA(信使RNA)就会把它复印并传递给大肠植菌(或酵母菌)细胞,核糖体生产出来蛋白质初胚(多肽链),内质网帮助它折叠成三股螺旋结构,特定的酶裁剪掉蛋白质中多余的部分,高尔基体最后进行质量检查。你能想象吗?这简直就是一个小宇宙。

第三步是发酵,就是让这些包含了胶原蛋白的细菌在发酵罐中大量繁殖。现在制约重组胶原蛋白规模化生产的,主要就是发酵关。玻尿酸的发酵技术已经很成熟了,控制成什么样的温度、pH、溶氧、培养基,形成最适宜工程菌繁殖的环境。但胶原蛋白还需要突破。

第四步是分离和纯化。玻尿酸的分离比较容易,因为工程菌是把玻尿酸分离到细胞体外,你只要到时用加热的方式杀死这些工程菌,就能从发酵液中提取出玻尿酸。但胶原蛋白是在细菌体内生长的,需要打破细胞壁才能释放出来,而且需要再次重新折叠才能形成三螺旋结构。

谁的技术壁垒更高?重组胶原蛋白啊。

三、二者在医美领域的应用优势各是什么?

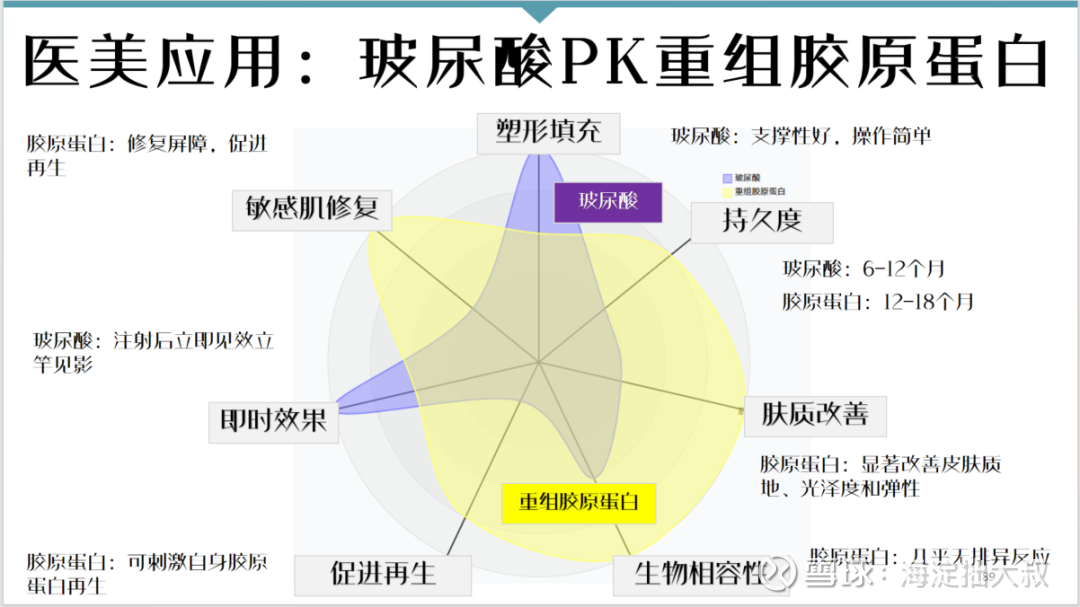

在医美应用领域,玻尿酸和重组胶原蛋白的应用优势对比如下:

玻尿酸在塑形填充和即时效果方面占据强大优势。塑形主要集中在隆鼻和隆下巴,玻尿酸支撑性好,操作简单。而且玻尿酸一针下去,效果立现。

重组胶原蛋白的优势是比较全面,特别适合追求长期自然效果、改善肤质和敏感肌的人群。重组胶原蛋白不仅能够促进肤质改善,而且还能促进人体自身的胶原蛋白再生,效果持续时间长,与人体也不会产生排异反应(人源化重组胶原蛋白)。

大叔也是看了这张图后,才明白为什么重组胶原蛋白在医美市场异军突起,而且受到玻尿酸企业猛烈攻击的原因。

四、哪个在严肃医疗市场应用场景更广阔?

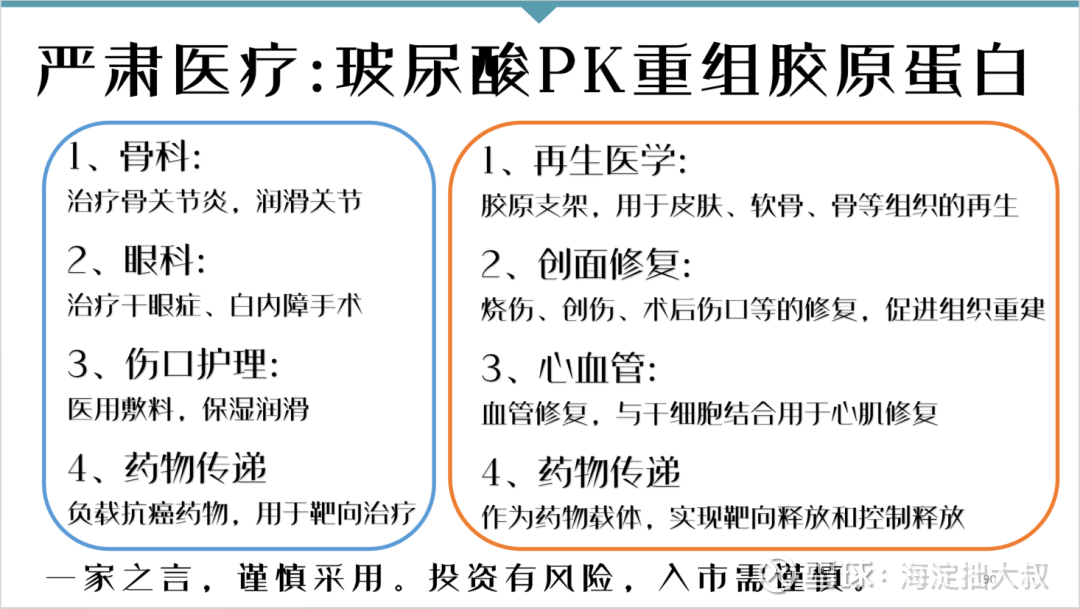

在严肃医疗领域,重组胶原蛋白(人源性)比玻尿酸的应用要广泛许多:

玻尿酸主要集中在骨科、眼科和外科伤口护理的辅助领域。

但重组胶原蛋白,则可以通过3D生物打印技术,打印出胶原支架用于器官和组织的再生,主要应用在皮肤、软骨和骨骼等的再生。将胶原蛋白与生长因子结合,可以加速创伤修复和组织重建。与干细胞结合,可以促进心肌修复和重建。

玻尿酸和胶原蛋白,都可作为药物载体,用于肿瘤药物的靶向治疗。

可以这样总结:重组胶原蛋白在严肃医疗领域的应用领域远比玻尿酸宽泛,市场规模更大。

甚至不排除这样一种可能:即重组胶原蛋白在非医美领域的应用,会超过其在医美领域的应用。

五、投资哪个收益率更高?

其实看到这里,哪一个未来的收益率更高,已经跃然纸上。但我们还是要找数据支撑。

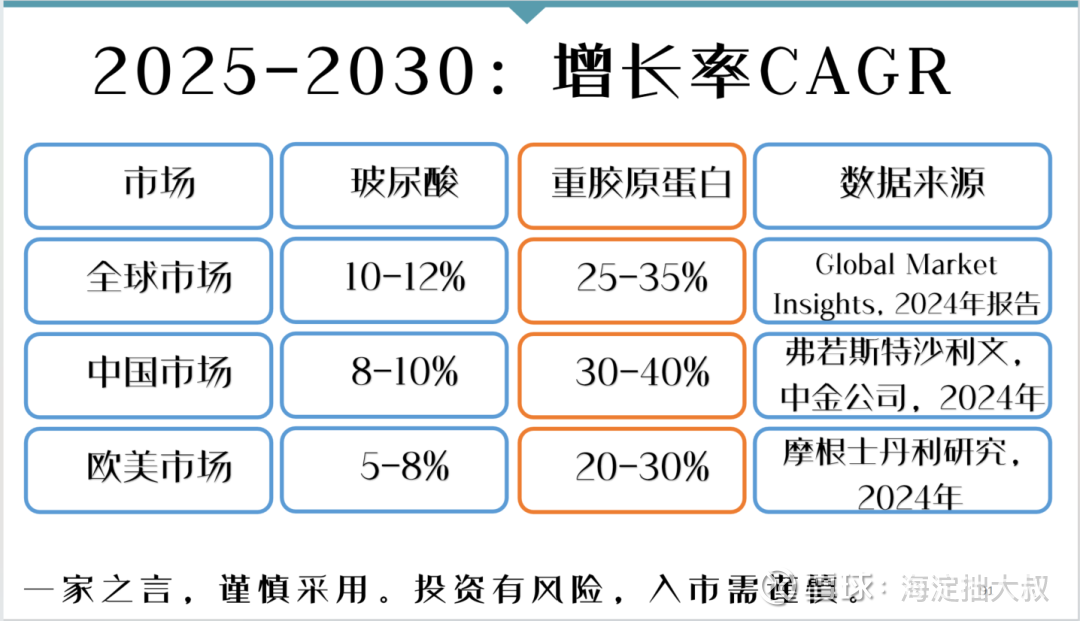

谁未来收益率更高,首先看谁未来增长率更高:

未来5年,中国市场重组胶原蛋白每年的增长率高达30-40%,远高于玻尿酸的10-15%。

说实话,当大叔看到这个增长数字的时候,就像挖到了巨大的宝藏。

当初大叔要分析消费行业的时候,只有两个原因:

一是CPI和PPI拐点向上后,通胀迟早要起来,利好消费股;二是股价上涨跟随行业复苏,从芯片到医药再到新能源,迟早要轮到消费。

其实当时心里已经有标的了:茅台+珀莱雅+东鹏饮料。只是不知道选哪一个罢了。

但大叔比一般投资者做得更深的一步,是参照自己的“最好投资十要素”,把消费分类,用逻辑来推导哪一个行业未来的增长性更高,确定性更强。

首先经济复苏后应当是可选消费;其次应当有成瘾性或高粘性;再次应当有品牌壁垒或技术壁垒;后次应当线上渠道为主。

逻辑推导的结果,就集中在颜值经济。三个标的中就只剩下珀莱雅了。

但在护肤、彩妆、医美这三个颜值赛道上,选哪一个收益更高呢?

过去五年的数据表明,医美行业在收入增长、利润增长和ROE表现上,远超护肤和彩妆,而且重医美的增长要超过轻医美。因此就把研究重点放在了医美领域。珀莱雅被放弃。

但医美材料领域又有玻尿酸、重组胶原蛋白、肉毒素和再生材料四个细分赛道,你选择哪一个呢?

从市场发展阶段,国内竞争格局、技术壁垒、量产可能性、适用场景扩展和未来想象空间上,重组胶原蛋白都优于其它。

现在,专业机构的市场增长预测数据,也证明了这一点。

接下来我们要做的,就是从重组胶原蛋白两家主要的上市公司,即港股的巨子生物和A股北交所的锦波生物中,进行全方位的比较分析,确定一家来投资。

这就是大叔下一步的主要任务。

如果您看到这里,还感觉有收获,不妨赞赏大叔一杯咖啡。