投资哪个?

这是阿甘财富增长论的第9篇,消费行业预判的第4篇。

咱们关于“底部好公司”的讨论,已经从“底部”潜移默化间转到了“好公司”。

在重组胶原蛋白行业,国内有两家大公司,一家港股上市的巨子生物,另一家是北交所上市的锦波生物。

怎么下这对比的第一刀呢?

通常,我们都是从业务开始入手。但在之前的讨论中,我们已经涉及了业务,对公司已经有了定性研究。因此,这次我们就从定量研究开始,也就是从财务报表入手,找到二者不一样的地方,再比照业务看差异的原因。

财务报表数据那么那么多,怎么看呢?

大叔教大家一个方法:就是奔着盈利预测这个目标来研究。

盈利预测需要预测收入增长,所以我们要先看二者的历史成长对比,找到增长差异的背后原因,这有利于预测二者未来的收入增速。

再看成本费用的构成,找到背后的原因,这有利于我们预测未来的成本费用变化。

三看公司的现金流。这当然是为了考察公司是否赚到了真金白银,但更重要的是,是为了预测公司的现金增速能否支撑收入的增长。

四看公司的资本支出,也就是公司的在建产能。这两家公司是消费企业,但也是制造型企业,有资本投入,才能有产能输出。

这些信息都藏在公司的定期报告中。大叔精讲了巨子和锦波的2024年报和2025半年报,特别是其中的“管理层讨论”内容。再往前几年的年度报告,大叔就采取“搜索”的方式,只找自己想要找的关键信息。

当我们找到了财务指标差异背后的业务逻辑,就基本可以确定两家公司的生意到底有什么不同。知道了不同,未来的预测就更靠谱。

说实话,在没有进行深入分析之前,大叔心中已经有了自己的预判。那结果能验证吗?

让我们现在一步步开始。

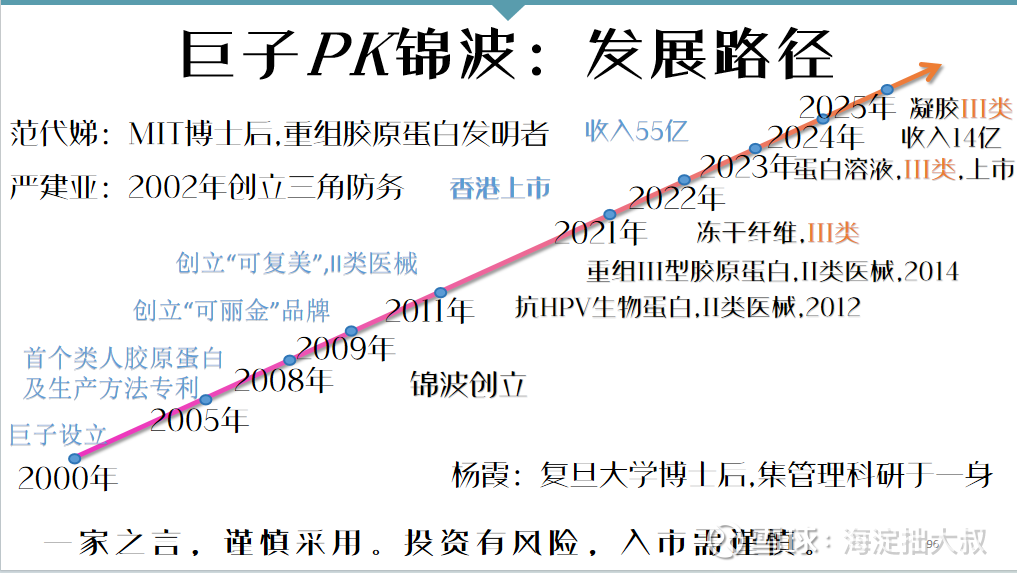

一、巨子PK锦波:发展路径

公司网站上,一般都有自己的发展历史。单看一家得不出什么结论,但两家竞争对手对比着看,就会有结论出来。

巨子生物2000年设立。这一年也正好是创始人范代娣开发出首个重组胶原蛋白的一年。2005年,范老师的“类人胶原蛋白及生产方法专利”获利专利,又过了4年,才有了自己的第一个“可丽金”品牌。2011年,创立“可复美”品牌,取得二类医疗器械证,可以作为医用敷料在皮肤创伤中使用。

从2000年到2011年,为何中间能耗费11年时间?因为从试验室的小试、中试到工业化量产,这个过程太难太复杂。一旦越过了这个门槛,钞能力就来了。2022年巨子在香港上市,2024年销售收入达55亿元。

锦波的设立,比巨子晚了8年,正好是全球金融危机的那一年。锦波的第一款产品,是抗HPV(宫颈癌)的一款生物蛋白,二类医疗器械,2012年获批,也就是公司创立后的第4年。

2021年,也就是锦波设立13年后,公司的“重组Ⅲ型人源化胶原蛋白冻干纤维”取得了三类医疗器械证,这绝对是首创。

三类医疗器械,简单说就是要直接打入人体的,因此审批非常严格,需要国家药监局批准。但一旦批准,就成了拉开对手的超级壁垒。此后公司一鼓作气,2023年获批“注射用重组III型人源化胶原蛋白溶液”,今年4月获批“注射用重组Ⅲ型人源化胶原蛋白凝胶”,一共三个”械三证“。

2023年,也就是巨子香港上市后的第二年,锦波在北交所上市。

感觉到什么不同没有?

巨子创始人范代娣第一个完成了重组胶原蛋白的研发,首先进入的是医用敷料和护肤品市场,此后就一直把这当作自己的核心市场。而锦波作为跟随者,首先进入的却是医用市场,第一个产品是抗HPV的生物蛋白,但最后仍然进入了医美市场。

为什么?因为医美市场规模大,增长高啊。所以不管你怀揣什么样的科研梦想,最后都要对现实低头。

两个路径,也造就了不同的产品风格。巨子一开始瞄准的就是美容市场,因此到现在也没有三类医疗器械产品。锦波一开始目标就是医疗市场,因此有了三张”械三证“。

这种差异是怎么产生的呢?

巨子创始人范代娣的先生,也是她西北大学的校友严建亚,本身就是一个成功的创业者。他2002年创立”三角防务“,2019年创业板就上市了。他同时也是巨子生物的董事长。

作为成功的重复创业者,严先生一开始就把市场锁定在美容市场,这显然在当时是最正确的决定。

锦波的创始人杨霞,山西医科大学毕业,一路硕士、博士、复旦的博士后,都是在医学这条道路上。因此第一个产品不在医美领域,情理之中。但在一番折腾后,不是最终也把目标锁定在医美市场?

创始人的风格,将在很大程度上,锁死自己企业的发展路径。

巨子生物大概率,以后就会在轻医美这条赛道上狂奔。而锦波生物大概率,以后会在重医美领域,重组胶原蛋白的其它医学延伸领域发展。简单说,巨子会越来越像一家美容护肤企业,而锦波会越来越像一家医药企业。

美容护肤的主要能力在市场,这是巨子严建亚先生的长项。而医药企业的主要能力是研发,这是锦波杨霞的专长。只不过,巨子可以把研发和市场分摊给夫妻两个人,而锦波只能把研发和管理压在杨霞一个人身上。

如果大叔推测不错的话,巨子的范代娣老师,应该已经回归教学科研,毕竟那里才是她的舒适区,那里同样充满了鲜花和掌声。

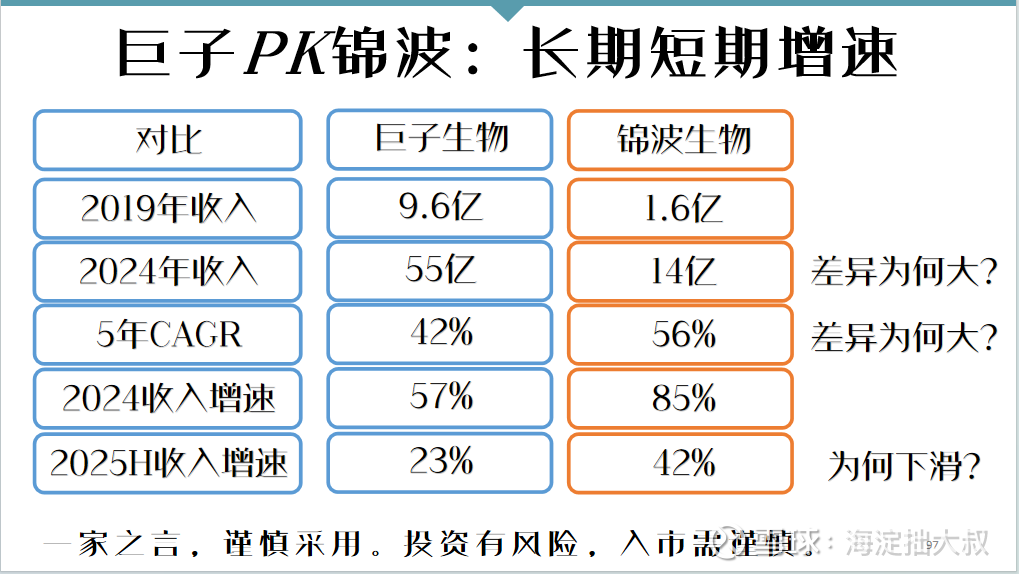

二、巨子PK锦波:长、短期增速对比

2019年,巨子收入是9.6亿,锦波是1.6亿。5年后......

2024年,巨子收入是55亿,锦波是14亿。巨子5年中收入翻了6倍,而锦波是9倍。巨子5年的CAGR增长率是42%,而锦波是56%。

(写到这里,大叔要纠正一下消费行业第二集中的计算的各公司CAGR增长率,实际是偏低的。因为大叔没有用Excel中现成的函数,而是用了自己编的算法,出错了...感谢有认真的同学提出了这个问题!)

这两家公司增长差异的相当一部分,就来自技术壁垒,也就是锦波的三张“械三证”。

2024年,巨子的收入增速是57%,但今年上半年却快速下滑到23%。

2024年,锦波的收入增速是85%,但今年上半年快速下滑到42%。

原因也简单,就是在经济通缩和资产价格下滑的双重打击下,有钱人也不得不节省美容支出了。

谁也逃不出宏观的魔爪。

这也是大叔为什么选择可选消费进行研究的原因。经济一旦复苏,宏观就不再是魔爪,而是肩膀。

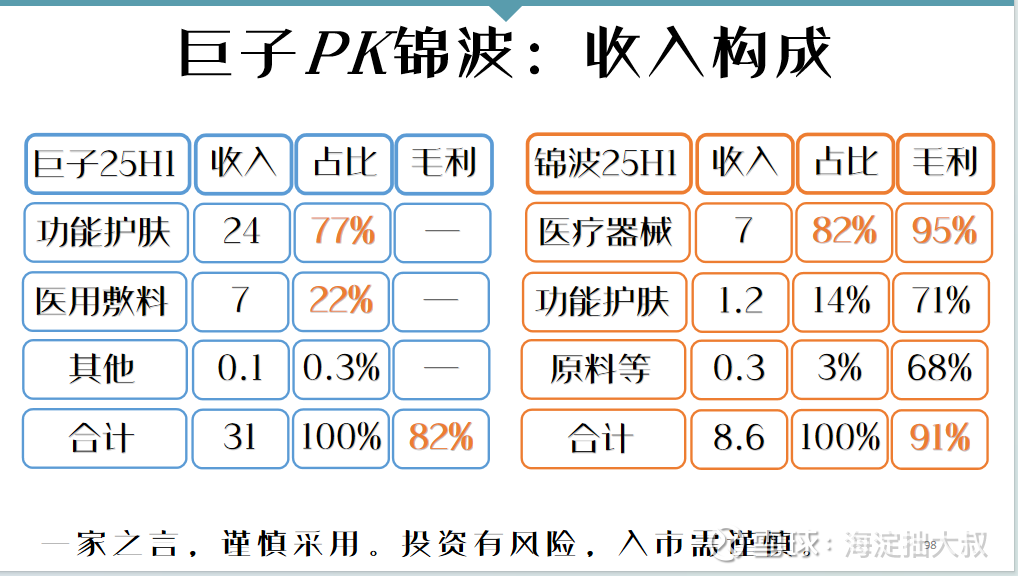

三、巨子PK锦波:收入构成

拆分收入构成很重要,不仅能知道为何收入增长差异,更能知道未来增长速度,未来的毛利率水平。

巨子上半年收入的77%都来自功能性护肤产品,而锦波护肤品的占比只有14%。虽然巨子没有披露毛利率,但从其82%的整体毛利率看,它护肤品的毛利率一定会高于锦波的71%。

但我们看到的市场终端价格,锦波是远远高于巨子的。这意味着锦波要么生产成本高于巨子,要么给经销商的价格低于巨子。最可能是第一个,因为锦波护肤品的产能太小。因为企业家开始就没把自己定位成美容企业。

一个医药企业做美容,总是有点羞羞答答的。

所以锦波的强项就是医疗器械,也就是那三针医美注射剂。收入占比82%,毛利率高达95%。所以锦波的整体毛利率才能有91%之高。

但功能性护肤的市场规模,显然比医疗器械要大得多。锦波如果要扩大护肤市场的收入,毛利率就一定会迅速向71%靠拢。这是我们在预测未来毛利率时一定要注意的。

这里大家要注意一个数字:巨子上半年医用敷料收入是7亿元,与锦波生物医疗器械的销售数额相等。这说明巨子线下的销售网络也是极其强悍的。线上就更不用说了,巨子上半年线上直销就有22亿,占比71%。

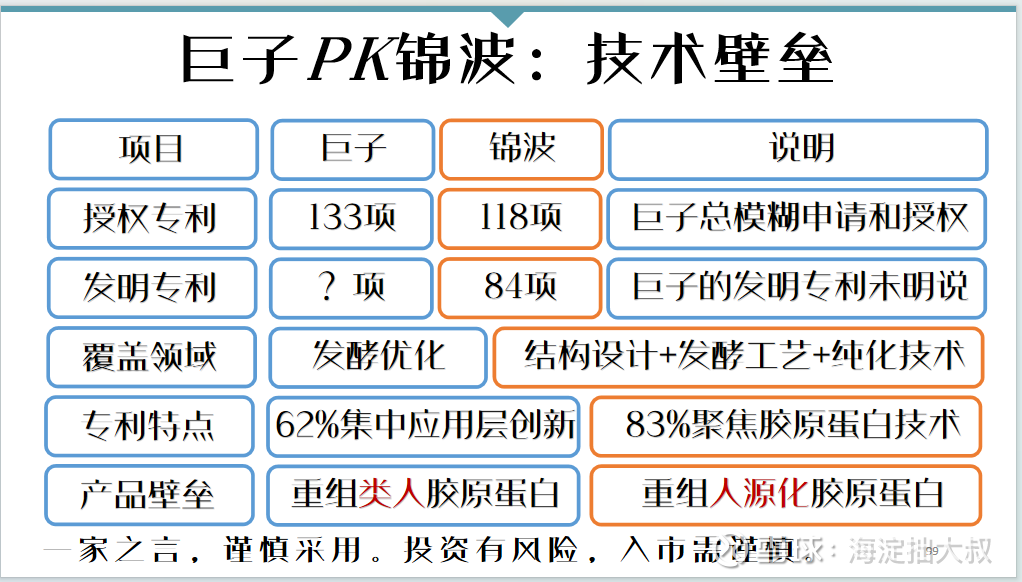

四、巨子PK锦波:技术壁垒

锦波有三张”械三证“,而巨子没有。但证书的背后,是技术实力。

锦波现在有授权专利118项,巨子大概是133项。而且巨子的年报中,总是扭扭捏捏只说自己申报的专利总数,而不是实际获利授权的专利数。说明自信是少了点。

锦波有84项发明专利,而巨子却不愿说自己的发明专利数量,说明不行呗。

从专利的覆盖领域看,巨子的专利普遍集中在发酵优化,也就是工业化量产方面,62%集中在应用创新的层次。而锦波的专利83%都集中在重组胶原蛋白这个核心技术,包括基因结构设计、发酵和纯化技术。

从产品壁垒来说,巨子的重组胶原蛋白,叫”类人“胶原蛋白,也就是说和人还有差距。而锦波却叫做”人源化“胶原蛋白,也就是基因本身就来自人体,100%无排斥反应。

产生技术差异的原因,就是两家企业各自走上了不同风格的道路。而产生不同风格的原因,与企业家自身高度相关。

从这个关键信息可以判断,锦波的毛利率长期高于巨子,是大概率。

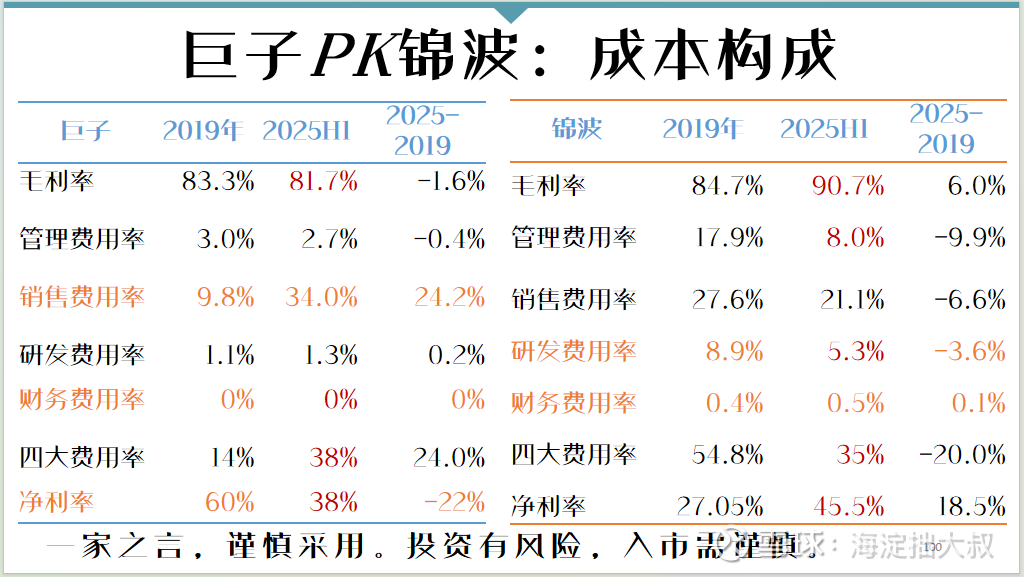

五、巨子PK锦波:成本构成

下图是巨子与锦波上半年的费用率对比:

巨子有以下特点需要注意:

第一,巨子2019年的毛利率,与2025年的毛利率几乎一致。这说明美容市场中的价格是非常刚性的,绝不会因为市场疲软而打折促销;

第二,巨子的销售费用率竟高达34%,比2019年高于21个百分点。这说明线上获取流量的营销费用实在是太高了,但又不得不为。相比之下,巨子的研发费用率只有1.3%,更说明这是一家以美容营销见长的企业;

第三,巨子的财务费用率常年为零。这只能说明医美行业的现金流实在是太好了,根本不需要有息负债。

巨子现在的净利率为38%,如果价格稳定的话,随着收入的规模增长,成本会进一步下降,费用率会因分摊而逐步压低,净利率应当是上升的。

锦波也有以下几点需注意:

第一,管理费用率会逐步下降。现在锦波的管理费用率是8%,但随着收入规模的提升,应该与巨子一样,降到3-4%的水平;

第二,销售费用率会显著提升。锦波上半年销售费用率已经比去年大幅提升,原因是今年线上营销花费了3000万。只要锦波继续扩大自己的护肤品销售,那销售费用率迟早会达到巨子30%以上的水平;

第三,研发费用率高。锦波的研发费用率5.3%,其实并不算高,但在医美行业已经是相当高了,起码显著高于巨子的水平。

锦波的四大费用率合计是35%,与巨大的38%差别不大,但构成上差异巨大。锦波主要高在了管理费用和研发费用,而巨子高在了销售费用上。未来只要锦波加强线上销售,销售费用率一定会大幅提高,压低净利率。而巨子基本是稳中有降。

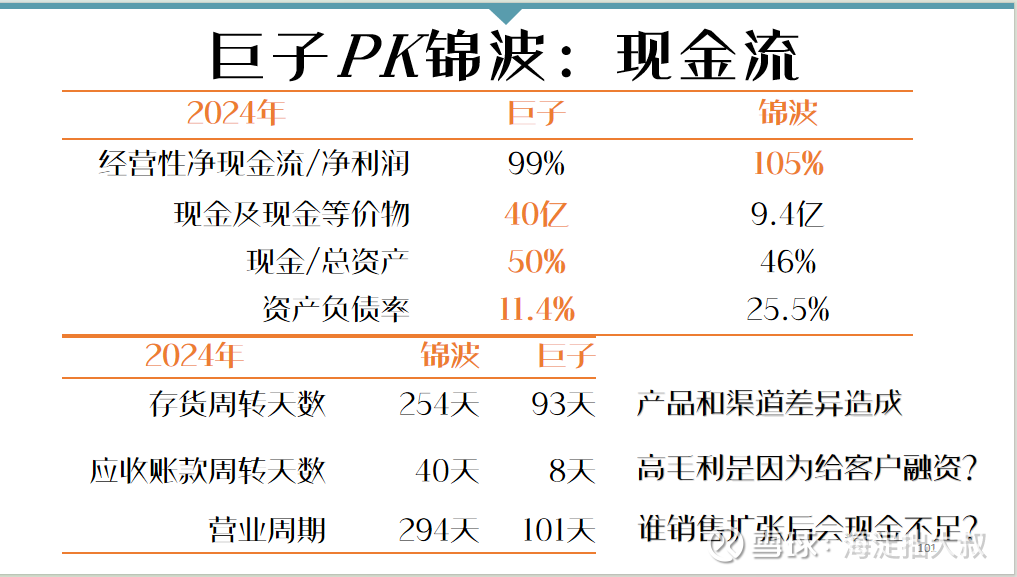

六、巨子PK锦波:现金流

一看上图就知道了,巨子的现金要好于锦波。

去年巨子账上有40亿纯现金,是其总资产的一半。资产负债率只有11%,而且基本是无息负债。

锦波现金流也很出色,但逊于巨子。原因很简单,锦波的生产周期比巨子长,客户主要是医院和美容机构,要给他们更长的账期,因此无论是存货周转天数、应收款周转天数,还是营业周期,锦波都要远高于巨子。

所以别看锦波毛利率高,但代价就是一块钱一年只能周转一次。巨子毛利率略低,但一块钱一年可以周转三次。这就是不同产品和不同渠道带来的副效应。

你选择了这条路,就要接受这条路的曲曲折折。

巨子收入规模越大,现金就会越充沛,就越能通过并购这种外延式扩张来加速发展。这已经不是企业家的选择,是企业发展到这一步的必然选择。

大家看吧,巨子以后的并购,会越来越频繁。

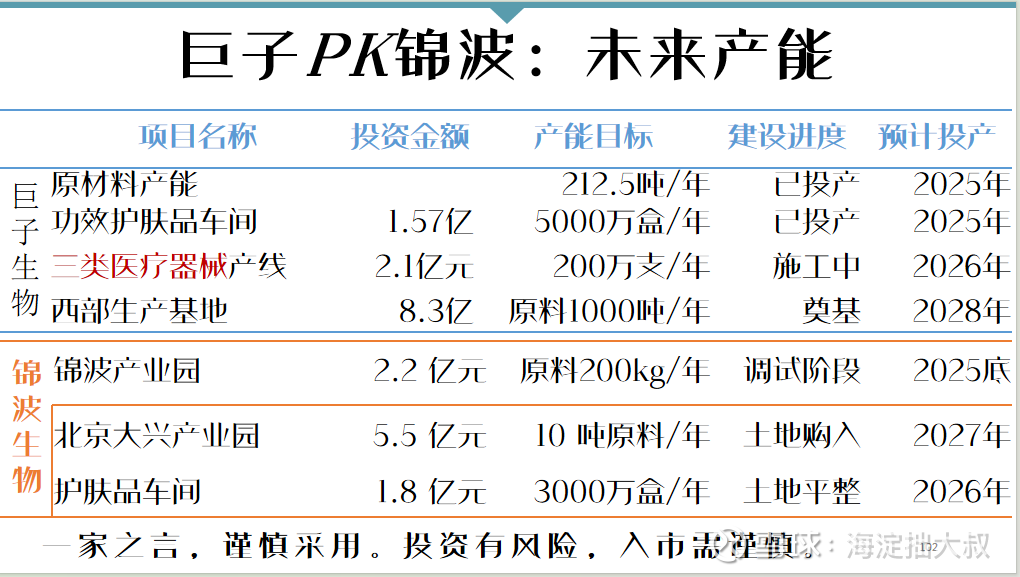

七、巨子PK锦波:未来产能

我们的初心是盈利预测,因此必须关注企业的增长潜力。

短期看,巨子和锦波今年都有新产能投产。巨子是212吨的重组胶原蛋白原材料车间投产,一个年产5000万盒的护肤品车间也会今年投产。而锦波今年是年产200公斤的注射剂原材料投产。

要特别注意巨子生物明年可能建成的三类医疗器械生产线,这意味着巨子拿下某个产品的“械三证”是迟早的事儿。

巨子有充足的现金,有成熟的医院和医美机构渠道,有庞大的护肤品市场垫底,有市场营销老手严建亚,很难想象一旦械三证到手,不会对锦波展开猛烈的价格攻击。这个新市场再低的价格对巨子都是收益,而对锦波则会是巨大打击。

这是我们在盈利预测时必须考虑的问题。

八、巨子PK锦波:多角度对比

现在我们对两家公司进行全面综合评价:

1、收入规模上来说,巨子大于锦波。且这种规模短期内难以扭转。现在二者相安无事,便如果开启价格战,就立即成为碾压优势;

2、技术壁垒上来说,锦波远高于巨子。而且锦波越在严肃医疗领域快速突破,与巨子形成市场区隔,锦波就越安全;

3、利润率上来说,锦波高于巨子。毛利率和净利率都高出巨子8个百分点。但如前预测,只要锦波开始线上发力,那销售费用率提高十个百分点可能是分分钟的事情;

4、现金流上来说,巨子优于锦波。巨子的现金流优势,可能促使它更以外延式并购扩张来迅速壮大自己;

5、产能扩张上来说,巨子快于锦波。巨子今年有212吨原料产线投产,一个5000万盒护肤品投产,明年还有一个三类医疗器械产线投产,创造的收入可能远超锦波;

6、产品扩张上来说,巨子至少近期是超越锦波的。巨子拿到械三证,是迟早的事情。而锦波在严肃领域的产品开发,还需要相当长时间;

7、线上渠道上来说,巨子肯定是超过锦波。

8、线下渠道上来说,巨子也是超过锦波。上半年巨子的医用敷料销售就达到7亿元,说明线下的医美机构和医院市场,巨子至少与锦波都能触达。而巨又刚联合孩子王收购了“丝域养发”,并入2500家线下门店和超过200万会员;

9、核心人员上来说,巨子2个人,锦波只有1个人。巨子的范老师虽然可能已经淡出巨子,但关键时一定还是坚定的后援。两个打一个,有人数优势。

九、巨子PK锦波:战略选择的影响

巨子和锦波近期各做了一件大事:

巨子联合孩子王,收购了丝域养发,一下并入线下2503家门店和200万会员。

巨子开发的XVII型重组胶原蛋白,就是用于生发养发,这一下子,成熟的客户就来了。

更重要的是,巨子过去一直是卖产品,现在却能学习丝域养发的“产品+服务”模式,这对巨子来说是一个飞跃。

锦波也展开了合作,吸引钟睒睒的养生堂入股,向其增发717万股。

养生堂旗下有农夫山泉和万泰生物,有成熟的线下销售渠道和经验,似乎对锦波有大帮助。但事实上,线上营销对养生堂也是一个新课题,能帮锦波的地方不多。

这两项资本运作,大叔更看好前一个。

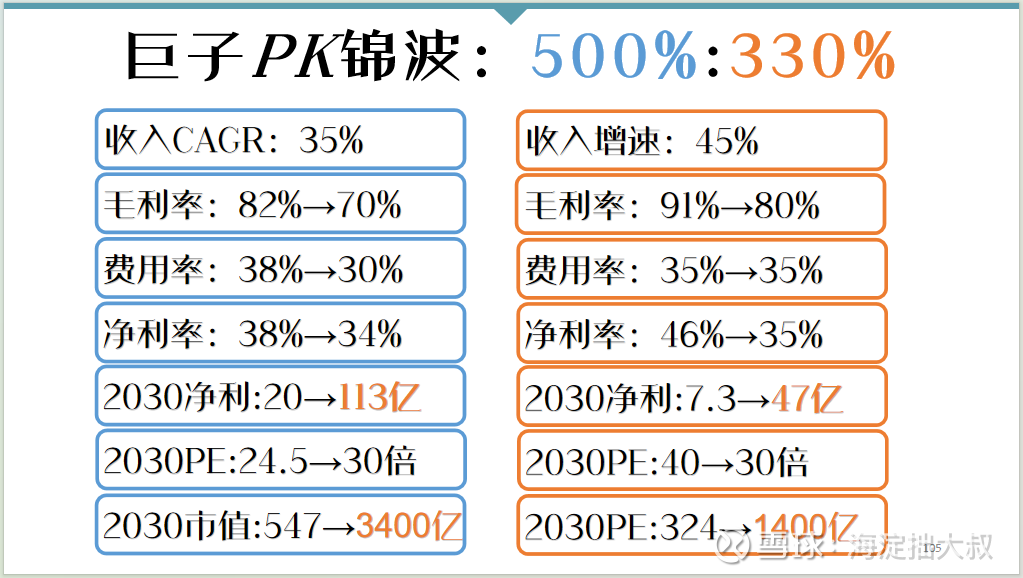

十、巨子PK锦波:收益率预测

预测收益率,要先从盈利预测开始。这些预测都是毛估估的预测,只是为了给大家一个方法,结果肯定不会准确。

收入:未来五年普遍的行业增速预测是CAGR40%,从历史看,两家公司也普遍这个增速之上。我们假设巨子收入增速低一些,35%。而锦波45%;

毛利率:要达到40%的行业增长,重组蛋白的价格一定要持续大幅下降,但成本也会快速下降。但从巨子过去的毛利率变化看,很坚挺。因此假设2030年巨子的毛利率为70%,下降12个百分点。锦波为80%;

费用率:巨子的费用率已经非常成熟,随收入增长而逐步下降的概率大,因此假设到2030年会下降到30%。而锦波才开始线上大规模推销,一定会有一个快速提高再逐步下降的过程,假定2030年费用率与去年持平,35%;

净利率:有了毛利率和费用率的变化,净利率马上就有了:巨子到2030年是34%,下降4个百分点;锦波到2030年是35%,下降11个百分点;

净利润:到了2030年,巨子的收入规模约在330亿,净利润113亿;锦波的收入约为134亿,净利润47亿;

估值:到了2030年,巨子和锦波已经转为成熟增长,PE各给予30倍。有人问为什么两个市场给予一样的估值?不是A股应该更高吗?大叔有两个理由:第一,港股市场对消费股的估值一直很高;第二,到2030年,内地与香港之间的资本流动应该已经完全放开,水可以自由流动了;

总市值:到2030年,巨子的总市值会从现在的500亿升至3000亿,锦波的总市值会从现在的300亿升至1400亿;

收益率:巨子500%,锦波330%。

大叔刚开始的预判是锦波,但一顿定量分析下来,却是巨子。

影响锦波收益率的关键因子有两个:

一是费用率。大叔预计巨子的销售费用率会下降8个百分点,即从现在的34%降至26%,这是完全可能的。而锦波要保持高收入增长,就必须线上销售发力,那销售费用率的提升将不可避免。锦波上半年线上发力后,销售费用率也才21%,这远远不够。大叔预测它2030年总费用率仍与今年一致,已经不太严谨了。

二是估值。巨子现在受舆论冲击,只有24.5倍PE。而锦波现在40倍。到2030年,一个估值抬升,一个估值下降,自然影响收益率。

大叔的这个盈利预测能验证吗?

能。但只能验证收入增长。

若斯特沙利文的预测,中国重组胶原蛋白市场的规模,2025年在586亿元左右,2030年则扩张至2194亿元,是2025年的3.7倍,每年的CAGR增长率30%。

巨子生物2025年收入估计在74亿左右,占今年中国市场份额的12.7%;

2030年巨子生物预测收入是331亿,占当年中国市场份额的15.1%。这个比例变化靠谱。

锦波生物2025年收入预计为21亿,市场份额3.6%;2030年收入134亿,市场份额6.1%,也比较靠谱。

只要收入预测靠谱,剩下的成本费用估值就需要大家自己调整了,大叔只是提供一种思考方法。

写在最后

大叔的消费行业预判,到这里就该结束了。

这是大叔举的一个案例,只不过是还没发生,但大叔认为预计会发生的案例。

这个案例要说明什么问题呢?就为了说明一句话:

底部买入好公司,等。

在底部的时候,买入高确定且长期高增长的好公司并长期持有。

最好的投资,就是在经济周期的底部、市场的底部、行业周期的底部、投资者情绪的底部,买入处于困境且即将反转的、长期盈利能力强、长期高增长、确定性强的好公司,并长期持有。

大叔能做的,恐怕就只有这些了。剩下的交给时间来验证结果。

如果能看到这里,还感觉有收获,不妨赞赏大叔一杯咖啡。