微创手术未来几年发展趋势

$南微医学(SH688029)$ $迈瑞医疗(SZ300760)$ $澳华内镜(SH688212)$

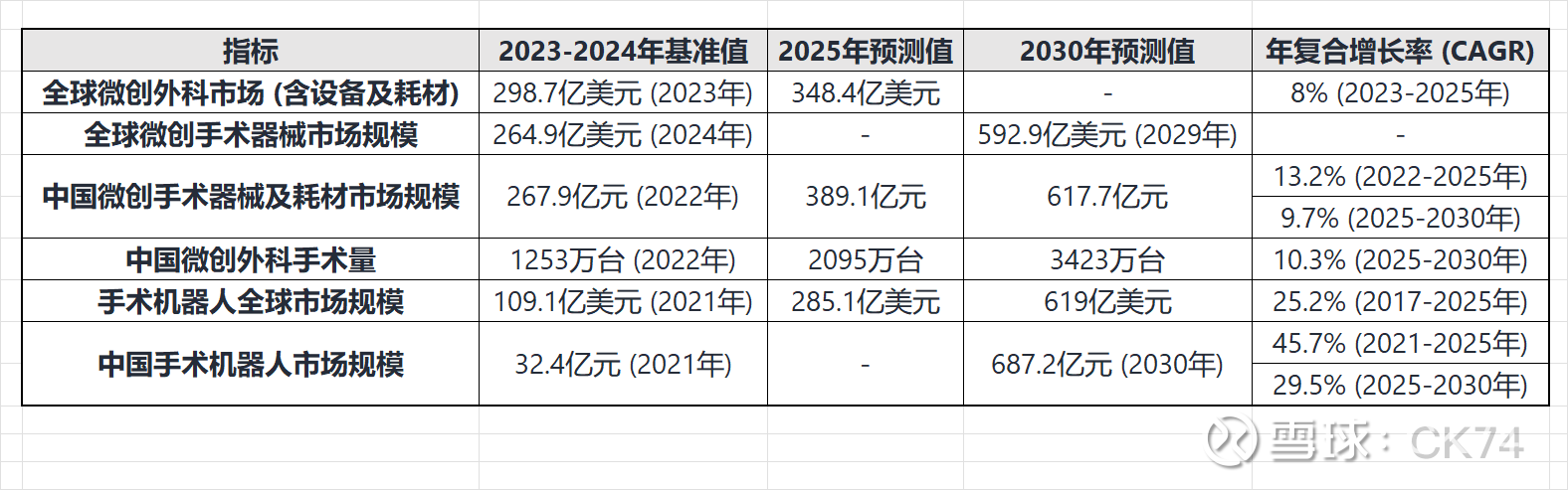

一、全球及中国市场增长预测

微创手术市场在未来几年将保持强劲增长,主要由技术创新、政策支持和人口老龄化驱动。以下是核心市场规模及增速的量化预测:

二、核心发展趋势

技术迭代加速

一次性耗材爆发式增长:全球一次性内镜市场预计从2025年33.9亿美元增至2030年92.2亿美元(CAGR 22.1%),中国同期从14.2亿元增至93.7亿元(CAGR 45.8%)。主要解决传统内镜交叉感染风险(感染率从1%-3%降至0.3%以下),并降低60%生产成本。

机器人手术普及:腔镜手术机器人渗透率在中国预计从2024年1.5%升至2030年5.5%。国产企业如微创机器人(图迈单孔机器人)和澳华内镜(ERCP机器人)将于2027-2028年上市,支持远程手术(如跨洲肝癌切除术),提升操作精度至亚毫米级。

影像技术升级:4K/3D成像(迈瑞医疗UX5系列)和荧光硬镜逐步替代白光硬镜,全球荧光硬镜市场2019年13.1亿美元,预计2024年达38.7亿美元(CAGR 24.3%)。

应用场景拓展

心血管领域创新:激光辅助无缝合吻合技术(如AMT Medical的ELANA系统)实现“心脏不停跳”手术,避免传统开胸创伤,全球心脏微创器械份额占微创手术市场超30%。

经自然腔道手术(NOTES)崛起:通过口腔、尿道等自然开口进行手术,减少术后疼痛和感染风险,代表企业如妙成医疗推动基层医院普及。

脊柱微创手术渗透率提升:腰椎间盘突出症微创手术在顶级医院占比达60%,年轻患者更倾向选择内镜手术,减少融合固定需求。

市场格局重构

国产替代加速:外资主导但份额下降,如超声刀国产化率从2024年40%持续提升,吻合器国产化率超80%。头部企业如南微医学(止血夹全球市占率超50%)、康基医疗(国内份额3.8%)通过集采和性价比优势抢占市场。

出海提速:南微医学美国市场收入占比超45%,安杰思海外收入3年CAGR超60%,微创机器人2025年国际装机量预计达50台(超年初预期40台),依托远程手术功能切入非洲、中东市场。

政策与支付环境优化

医保支付改革:DRG/DIP政策推动医院优先选择高性价比耗材,微创手术因住院时间短(比开放手术缩短50%)、并发症率低,在控费背景下性价比凸显。

配置证放宽:中国卫健委“十四五”规划新增559台腹腔镜手术系统配置证,手术机器人采购逐步放开,医院可基于临床需求自主购买。

微创手术受重视的核心原因

卫生经济学优势显著

患者获益:微创手术创伤小(切口仅7.92mm)、出血量减少50%、术后恢复时间缩短至传统手术的1/3,显著降低疼痛感和感染风险。

医院效率提升:微创手术周转效率高,住院时间缩短2-4天,提升病床利用率。在DRG支付下,医院可通过增加手术量对冲单例收入下降。

成本节约:以机器人手术为例,虽设备折旧和耗材费用比开放手术高约3000美元,但因住院时间短可节省2500美元,长期看具备成本效益。

临床需求刚性增长

老龄化驱动:中国65岁以上人口占比持续上升,老年患者对手术耐受性低,微创手术成为首选。2023年中国微创外科手术渗透率仅44%,远低于美国81%,每百万人手术量9119台(美国17441台),提升空间巨大。

疾病谱变化:消化道癌症(结直肠癌、胃癌全球发病率前十)和心血管疾病高发,内镜作为早筛金标准需求激增。中国政策要求“十四五”期间高发癌种早诊率达55%以上。

技术创新推动临床价值重塑

操作精准度革命:机器人辅助手术通过算法消除手部震颤,操作精度达亚毫米级,学习曲线比传统腹腔镜缩短70%,使基层医生快速掌握复杂术式。

多功能集成:如华芯医疗一次性膀胱镜整合负压吸引功能,提升术中视野清晰度;激光消融技术(法博激光)实现高精度肿瘤切除。

政策与资本双重支持

国家战略导向:中国政策明确支持高端医疗设备国产化,如“十四五”大型医用设备配置规划推动腹腔镜机器人渗透率从2020年3.7%升至2025年11.2%。

资本涌入:2024年微创外科领域私募融资33起,同比增长33.3%,资金向创新技术(如激光、机器人)倾斜,头部企业如Accelus获1.4亿债权融资推动脊柱微创产品全球化。

风险与挑战

集采压力:京津冀“3+N”联盟集采导致止血夹等产品降价30%-50%,短期压缩企业利润空间。

技术替代风险:手术机器人普及可能替代部分传统内镜操作,企业需加速创新以避免被颠覆。

支付瓶颈:机器人手术单台成本比传统手术高3-4万元,医保覆盖有限(仅上海部分报销),制约手术量放量。