AI眼镜用电池技术路线及主要厂商

$豪鹏科技(SZ001283)$ $珠海冠宇(SH688772)$ $紫建电子(SZ301121)$

基于对AI眼镜产业链的深度调研与分析,AI眼镜正处于电池技术迭代的关键节点,从传统的软包电池向钢壳叠片、硅碳负极及半固态电池加速演进。以下是关于AI眼镜电池技术路线、主要厂商格局及市场增量的详细分析。

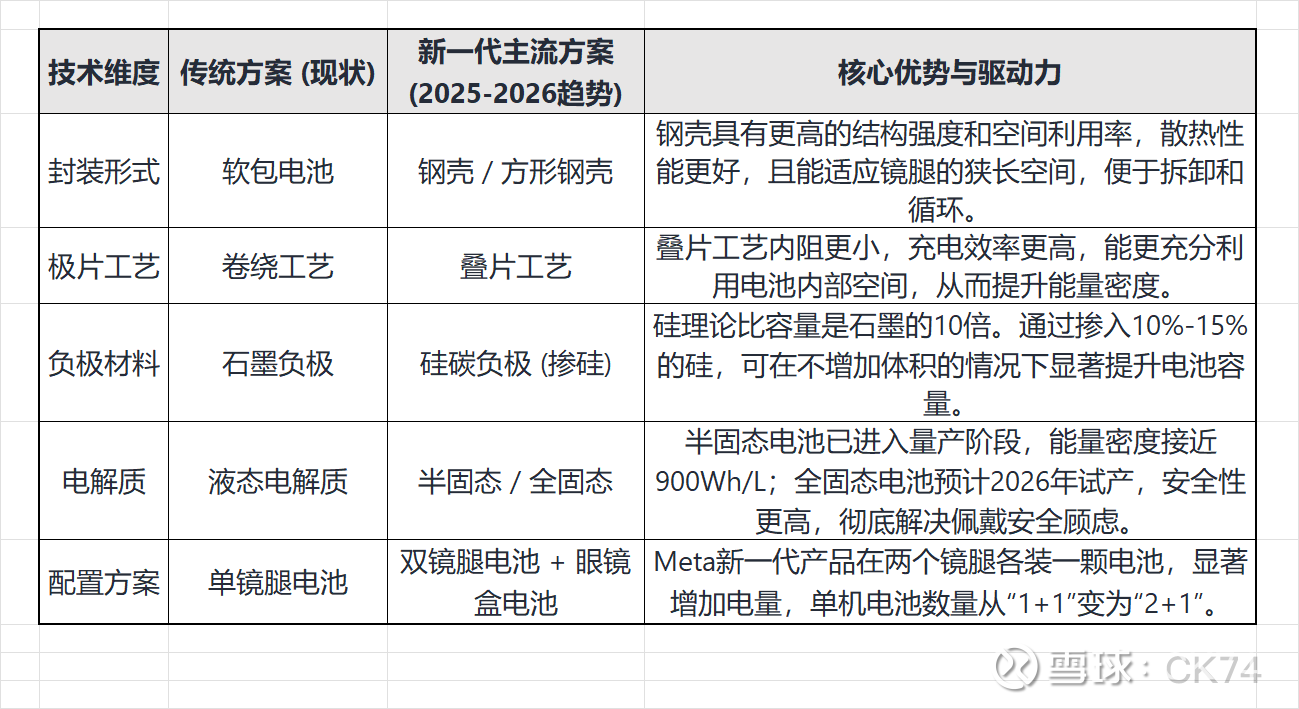

1. AI眼镜电池技术路线:从“软包”走向“钢壳与固态”

目前AI眼镜电池正经历从通用型向定制化、高性能化的技术变革,核心目的是解决“续航、重量、散热”的“不可能三角”。

2. 主要电池厂商与竞争格局

AI眼镜电池市场呈现高度集中的竞争格局,头部厂商通过深度绑定科技巨头(如Meta)占据主导地位。

第一梯队:核心供应商 (Meta供应链)

豪鹏科技 (001283.SZ):

市场地位:已获得Meta新一代AI眼镜电池供应份额,是核心供应商之一。

份额预测:预计2025年Q3/Q4出货量占比30%-40%,随着产能爬坡,2026年份额有望提升至50%,与ATL平分市场。

技术路线:采用方形钢壳叠片技术,搭配高硅负极;半固态电池已量产,全固态电池计划2026年中旬推出中试样品。

客户拓展:除Meta外,还与国内雷鸟等厂商签订合作协议,供应镜腿及眼镜盒电池。

ATL (Amperex Technology Limited):

市场地位:行业龙头,TDK子公司,Meta的另一家主要电池供应商。

技术动态:计划于2025年推出第三代硅负极电池,容量预计提升15%。

第二梯队:潜力厂商与国内供应链

珠海冠宇 (688772.SH):

技术储备:半固态电池性能指标已敲定,体积能量密度接近900Wh/L,全固态实验线已建成并小批量出货。

业务重点:目前主要聚焦笔电和手机电池,但正在积极切入AI终端市场,预计未来AI产品占比将提升。

紫建电子 (301121.SZ):

细分优势:从TWS耳机电池切入,体量较小但弹性大,已完成高硅含量锂电池开发,进入部分头部AI眼镜供应链。

亿纬锂能 (300014.SZ):

供应情况:主要提供3C通用型电池,服务于国内AI眼镜市场。

比亚迪 (002594.SZ):

供应情况:提供小电池产品,服务于部分国内客户1。

3. 市场增量与价值量测算

AI眼镜市场的爆发将带来电池需求的量价齐升,预计未来几年将保持高速增长。

(1) 出货量增量预测

短期爆发:2025年全球AI眼镜销量预计同比增长130%,达到350万副至700万台。

长期趋势:预计到2030年,全球AI智能眼镜出货量将达到9000万台,2024-2030年的复合年增长率(CAGR)高达97%。

(2) 单机价值量提升

用量增加:Meta新一代眼镜采用“双镜腿”设计,单机电池数量增加,直接带动电池需求翻倍。

价值量测算:AI眼镜电池总价值量约为7美元。

镜腿电池:2颗,价值约4-5美元(采用钢壳叠片等高价值技术,毛利率高于传统软包)。眼镜盒电池:1颗,价值约2-3美元(通常采用普通软包技术)。

(3) 市场规模展望

整体空间:随着AI硬件(眼镜、耳机等)的普及,按单人新增多款AI硬件计算,AI电池整体市场空间有望达到2000亿元级别。

细分空间:仅AI眼镜电池这一细分领域的市场空间预计可超过300亿元。

4. 总结与投资逻辑

AI眼镜电池市场正在经历从“通用标品”向“高端定制”的转变。钢壳叠片和半固态技术是当前的核心增量方向。