3D打印在航空航天领域的应用

$铂力特(SH688333)$ $华曙高科(SH688433)$ $汉邦科技(SH688755)$

核心观点

3D打印技术在航空航天领域已完成从“设计验证”向“批量生产”的关键跨越,成为商业航天降本增效的核心工艺。火箭发动机是目前价值量最高、渗透率提升最快的应用场景,单艘火箭的3D打印交付价值量可达数千万元级别。产业链已形成以铂力特和华曙高科为设备与服务双龙头,深度绑定蓝箭航天、星河动力等商业航天头部企业的紧密生态。

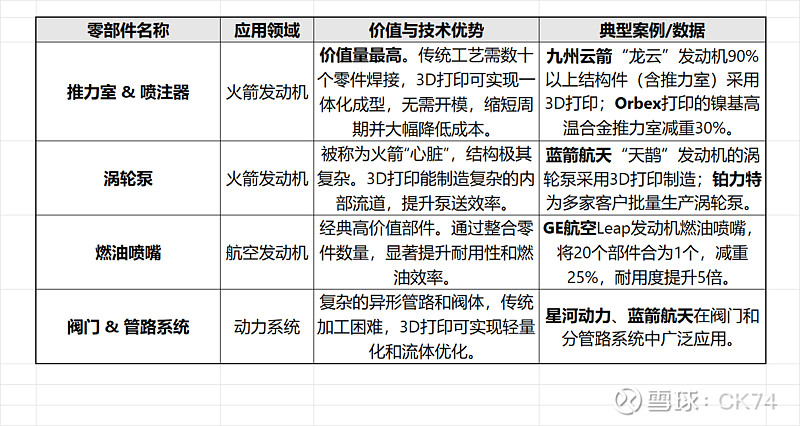

一、高价值零部件应用分析:哪里最值钱?

在航空航天领域,3D打印的高价值应用主要集中在动力系统(火箭/飞机发动机)和复杂结构件。其中,火箭发动机因其结构复杂、耐高温高压要求,是3D打印价值量最大的单一场景。

1. 核心高价值部件:动力系统(价值量占比最高)

在主流商业火箭厂商的发动机制造中,3D打印零部件的占比正从20%逐步提升至终局的80%。

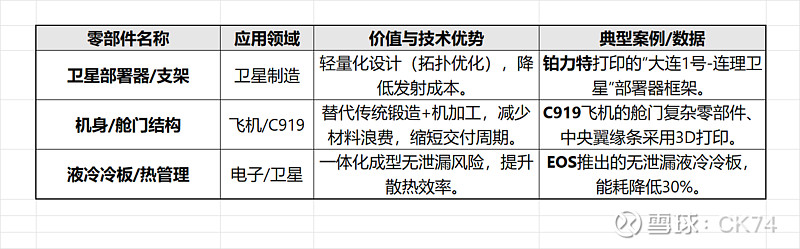

2. 关键结构部件:航天器与飞机

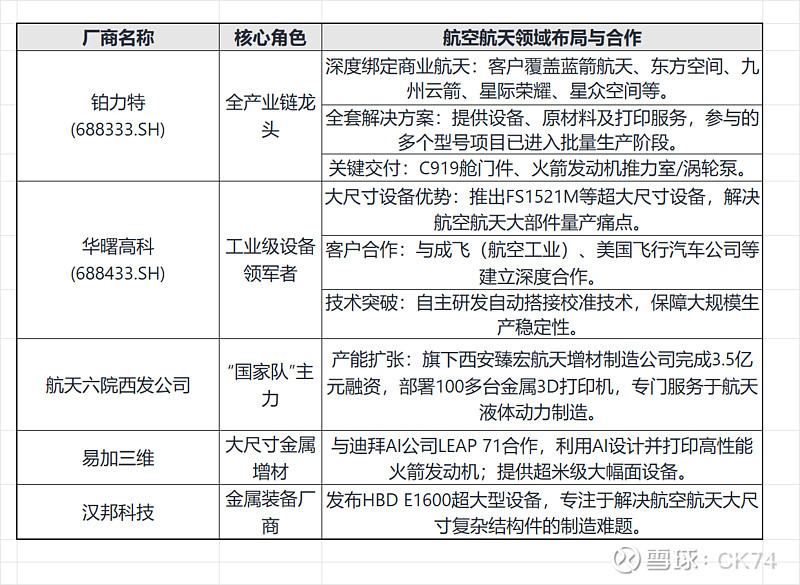

二、主要参与厂商全景图

航空航天3D打印产业链主要由上游设备/材料商(技术提供方)和下游应用商(主机厂/商业航天公司)构成。

1. 核心设备与服务提供商(上市公司与龙头)

这些企业是“卖铲子的人”,通过提供设备、材料和打印服务直接获益。

2. 下游应用端:商业航天与主机厂

这些企业是技术的直接使用者,部分也自建了增材制造能力。

蓝箭航天:

应用深度:朱雀三号火箭、天鹊发动机(推力室、涡轮泵)大量使用3D打印。

数据:天鹊12B发动机3D打印零件占比超70%,减少零件数量30%。

模式:已形成从设计到打印的闭环能力。

九州云箭:

合作:与铂力特深度合作,“龙云”液氧甲烷发动机90%以上结构件由3D打印制造。

星河动力:

布局:在大兴机场临空区建设精密零部件和3D打印增材制造基地,保障火箭发动机产能。

SpaceX (海外):

标杆:猛禽发动机(Raptor 3)大量使用金属增材制造,实现极致轻量化和性能提升。

中国航发 & 中航西飞:

应用:中国航发3D打印发动机亮相迪拜9;中航西飞加大增材制造投入以满足复材结构件需求。

三、行业发展趋势与商业逻辑

从“原型”到“批产”:3D打印不再仅用于研发阶段的模型制作,而是直接用于生产最终飞行部件。铂力特等厂商参与的多个航天项目已正式进入批量生产阶段。

设备大型化与多激光:为满足火箭贮箱、发动机喷管等大尺寸部件的一体化制造需求,超米级(>1米)成型尺寸和多激光(8激光及以上)设备成为行业竞争的高地。

价值量显著提升:随着商业航天发射频次的增加(2024年全球发射265次),单艘火箭中3D打印部件的价值量达到几千万级别,对应远期百亿级的市场空间。

总结

在航空航天领域,火箭发动机是3D打印技术的“皇冠上的明珠”,价值量最大且应用最成熟。铂力特和华曙高科作为国内核心供应商,通过提供大尺寸金属打印设备和全套工艺服务,已成为商业航天产业链中不可或缺的关键环节