钴酸锂体系电池简介

$厦钨新能(SH688778)$ $华友钴业(SH603799)$ $杉杉股份(SH600884)$

一、 钴酸锂电池的核心参数与用途概览

钴酸锂(LiCoO₂)作为第一代商业化的锂电池正极材料,凭借其高压实密度和体积能量密度的绝对优势,在对空间要求极高的消费电子领域占据统治地位。

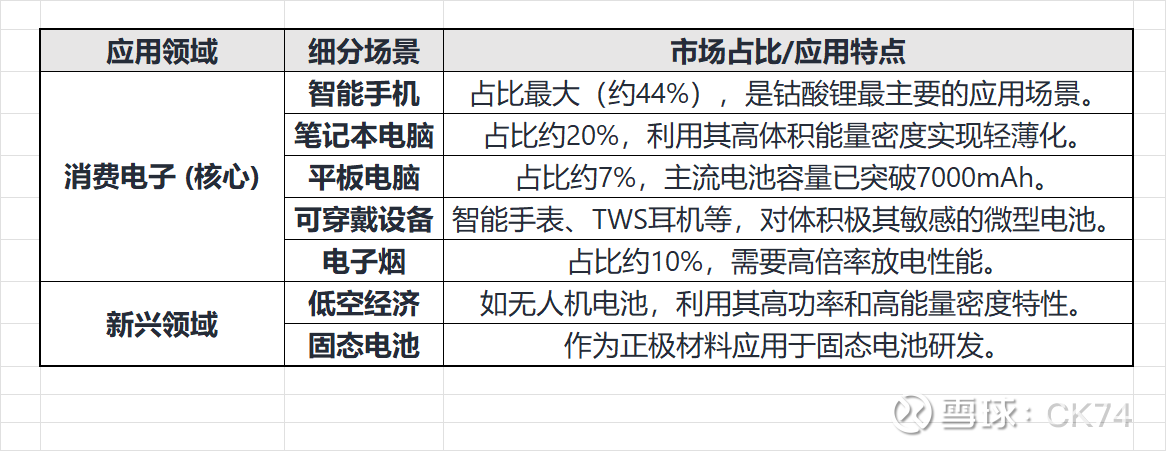

1. 主要用途

钴酸锂电池的应用高度集中在小型、便携式电子设备中,并正向新兴领域拓展。

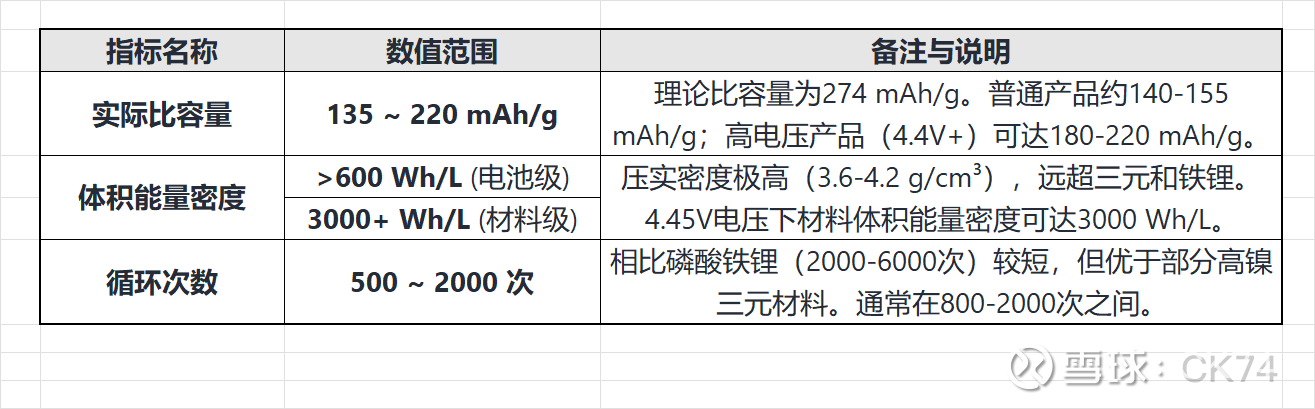

2. 能量密度与循环次数

钴酸锂的能量密度数据需区分质量能量密度(Wh/kg)和体积能量密度(Wh/L),后者是其核心竞争力。

二、 技术发展趋势:高电压化是核心路径

为了在有限的体积内提供更高的能量,钴酸锂技术的发展主要围绕提升工作电压展开,同时通过改性技术解决高电压带来的稳定性问题。

核心趋势:高电压化(High Voltage)

电压迭代:钴酸锂的充电截止电压从早期的4.2V逐步提升至4.35V、4.4V、4.45V。目前,4.48V和4.5V的产品已开始批量生产和应用,4.53V的产品也已进入小批量供货或通过客户认证阶段。

能量密度提升:电压每提升,电池的能量密度随之增加。例如,4.5V钴酸锂相比传统产品能显著提升体积能量密度,满足高端智能手机对续航的要求。

关键改性技术(解决高压下的稳定性)

掺杂(Doping):通过掺杂镁(Mg)、钛(Ti)、铝(Al)等元素,稳定晶体结构,防止在高电压下晶格坍塌。

包覆(Coating):采用氧化铝、二氧化钛或稀土氧化物进行表面包覆,减少正极材料与电解液的副反应,提升循环寿命和热稳定性。

配套体系升级:高电压钴酸锂的应用需要配合高压电解液和功能隔膜,以构建稳定的电化学体系。

新型材料研发

NL材料:厦钨新能等头部企业正在研发新型钴酸锂(如NL材料),采用定向掺杂等革新工艺,旨在进一步突破性能瓶颈。

三、 材料成本构成分析

钴酸锂电池的成本结构具有显著的“钴依赖”特征,原材料价格波动对其成本影响极大。

钴成本占比极高:钴酸锂中钴的重量占比接近60%,钴价占正极材料成本的40%以上。

资源稀缺性:全球钴资源主要集中在刚果(金),供应链风险高,价格波动剧烈(如从35万元/吨降至28万元/吨),直接决定了钴酸锂的高成本属性。

其他成分:除正极材料外,还包括负极(石墨)、电解液、隔膜、铜箔铝箔等,但正极材料通常占据电芯成本的最大比例(约30%-40%),而钴又是正极中的核心成本要素。

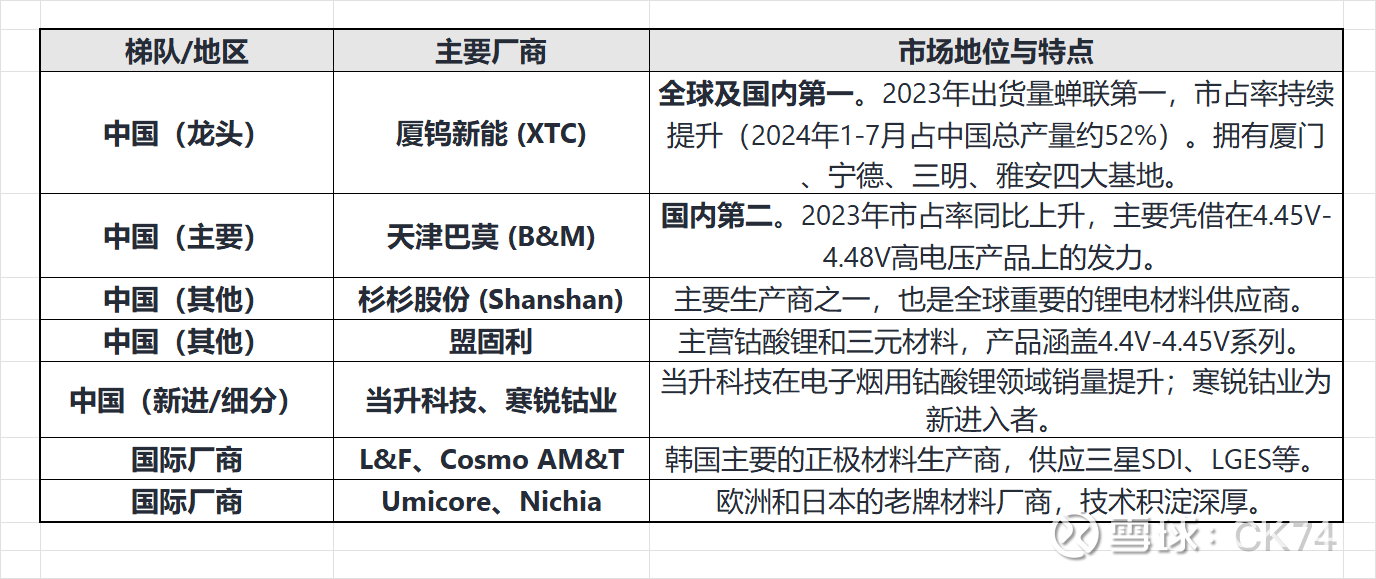

四、主要生产厂商:中国企业占据主导地位

全球钴酸锂正极材料的生产高度集中,中国企业占据了绝大部分市场份额(2023年中国产量全球市占率高达92.9%)。

以下是主要的正极材料生产商及下游电池客户:

全球及中国主要钴酸锂正极材料生产商

下游主要电池客户(应用端):ATL(宁德新能源)、三星SDI (Samsung SDI)、LG化学 (LG Chem/LGES)、村田制作所 (Murata)、比亚迪 (BYD)、欣旺达、珠海冠宇等。

五、 能量密度与安全性的影响因素

钴酸锂电池的性能提升与安全性之间存在显著的“跷跷板”效应,核心变量在于工作电压和晶体结构稳定性。

1. 影响能量密度的因素

工作电压(核心驱动):提高充电截止电压是提升能量密度的最直接手段。

机制:电压越高,脱出的锂离子越多,比容量越高。

数据:从4.2V提升至4.45V,体积能量密度可从2300 Wh/L提升至3000 Wh/L;若达到4.6V,可达3700 Wh/L。

压实密度:钴酸锂材料的颗粒形态决定了其压实密度(可达4.2 g/cm³),压实密度越高,单位体积内填充的活性物质越多,体积能量密度越高。

材料改性:通过掺杂(如镁、钛、铝)或包覆技术,可以提高材料在高电压下的稳定性,从而释放更多容量32。

2. 影响安全性的因素

晶体结构稳定性(高电压副作用):

相变风险:当充电电压超过4.5V时,钴酸锂晶体结构会从六方晶系转变为单斜晶系,导致晶胞体积收缩和膨胀,引发结构崩塌。

后果:结构破坏会导致循环寿命缩短,并可能引发内部短路。

热稳定性(本征劣势):

热失控:钴酸锂的热分解温度较低,且分解时会释放氧气。在高温或过充条件下,释放的氧气会与电解液剧烈反应,导致热失控(起火、爆炸)。

对比:其安全性显著低于磷酸铁锂(LFP),后者热分解温度大于500℃且不释氧。

锂析出:在高电压充电过程中,过量的锂离子脱嵌可能导致负极表面析锂,形成锂枝晶刺穿隔膜,造成安全隐患。

总结: 钴酸锂电池通过提高电压和高压实密度实现了极致的体积能量密度,完美契合手机等便携设备需求;但其高昂的钴成本和高电压下的结构不稳定性限制了其在动力电池(电动汽车)领域的应用。