储能电池与动力电池差异

$亿纬锂能(SZ300014)$ $鹏辉能源(SZ300438)$ $瑞浦兰钧(00666)$

储能锂电池与动力锂电池虽然基本原理互通,但由于应用场景本质不同(“固定电站”VS“移动电源”),两者在设计导向、关键指标、材料体系及生产工艺上存在显著差异。随着储能市场爆发,部分电池企业的业务重心已发生实质性转移,海辰储能、瑞浦兰钧、亿纬锂能、鹏辉能源等企业的储能业务占比已处于极高水平或超越动力电池。

一、 储能锂电池 VS 动力锂电池:核心差异深度解析

两者最核心的区别在于设计目标不同:动力电池追求“高能量密度+快充+轻量化”,以解决里程焦虑;储能电池追求“长循环寿命+高一致性+低成本”,以降低全生命周期度电成本(LCOE)。

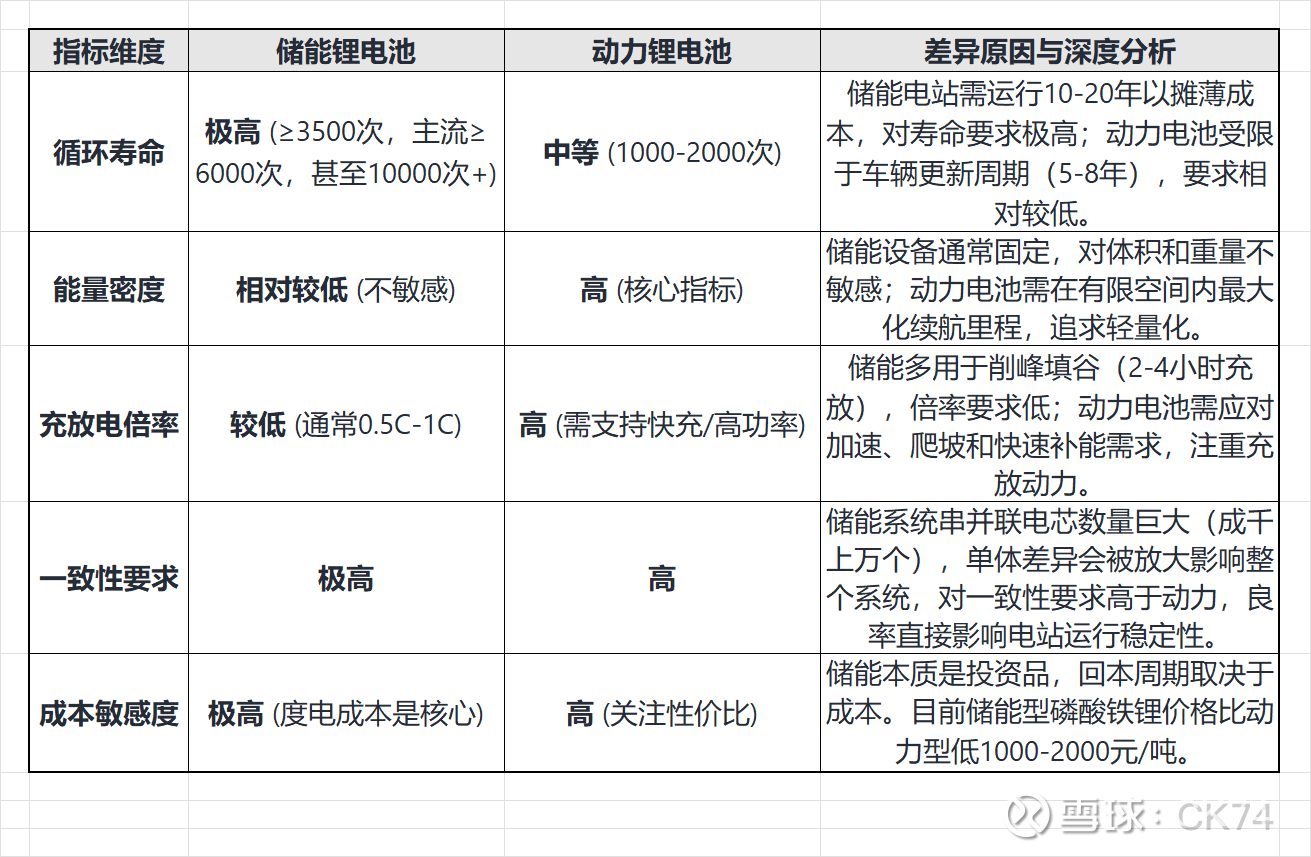

1. 关键指标参数差异对比

2. 材料组成与电芯形态差异

正极材料体系:

储能:磷酸铁锂(LFP)占据绝对统治地位。因其安全性高、循环寿命长、成本低,完美契合储能需求。储能对磷酸铁锂的性能要求更侧重于寿命和成本,而非高压实密度或快充性能。

动力:三元材料(NCM)与磷酸铁锂(LFP)并存。三元材料能量密度高、低温性能好,多用于中高端乘用车;磷酸铁锂多用于中低端车型及商用车。

电芯形态演进:

储能:正向大容量方壳专用电芯演进。为减少零部件数量、降低集成成本,储能电芯容量从280Ah向314Ah、587Ah甚至更高迭代,大电芯成为行业标配。

动力:形态多样,包括圆柱(如4680)、软包和方壳。乘用车动力电池多为圆柱或软包电芯,与储能的方壳工艺差异较大。

3. 生产过程与工艺差异

产线专用化:虽然基本工序一致,但由于电芯尺寸(储能方壳尺寸更大)和工艺(如储能倾向于叠片工艺以提升空间利用率和循环寿命)的差异,动力与储能产线往往不能直接共用。案例:亿纬锂能在美国将动力电池工厂改造为储能电池工厂,需耗时半年到一年进行产线调整。

工艺路线:储能电芯更倾向于叠片工艺,因其电流密度均匀、内部空间利用率高,利于提升循环寿命和能量密度;而动力电池(特别是宁德时代)部分仍采用卷绕工艺。

设备与检测:设备投资:储能电池单GWh设备投资额略低于动力电池(已降至1亿元以下/GWh)。检测要求:储能电芯对中道和后道检测设备要求更高,特别是对一致性和缺陷检测的标准更为严苛,以确保大规模成组后的安全性。

良率挑战:储能大电芯的生产难度较大,良率差异显著,是区分一线与二线厂商竞争力的重要分水岭。良率高不仅降低成本,还能保证更好的一致性。

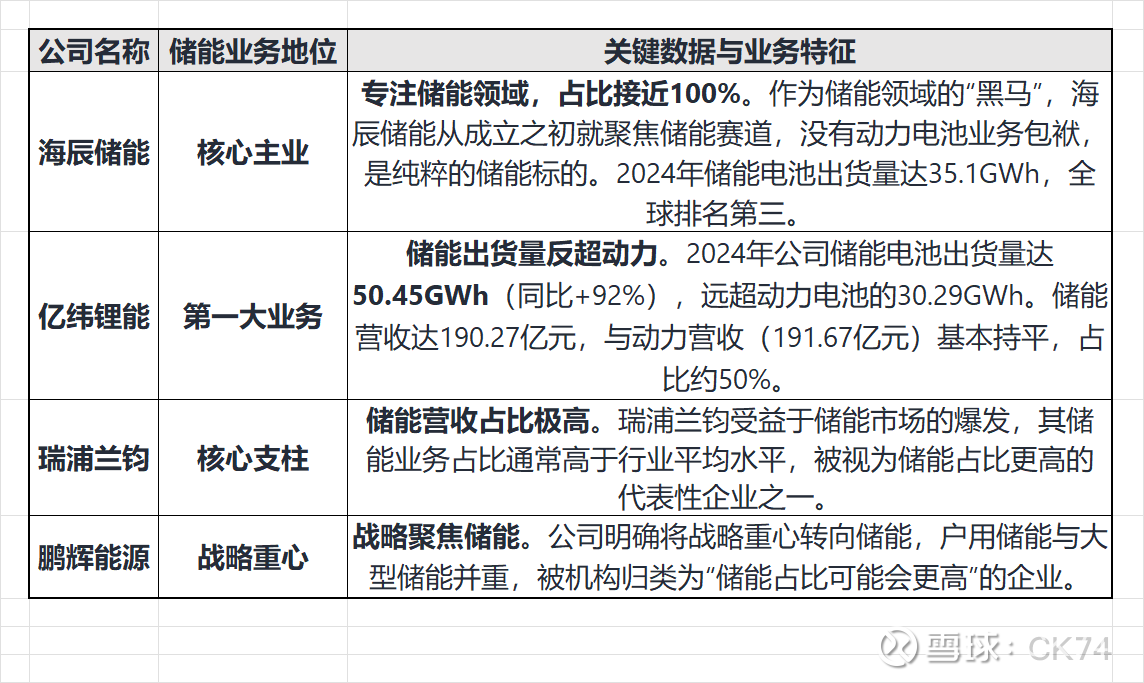

二、 储能电池业务占比较高的电池企业

随着储能市场增速超过动力市场,部分电池企业的业务结构发生重大转变,储能已成为其第一大收入来源或核心增长极。

1. 储能业务占比极高或已超越动力的企业(第一梯队)

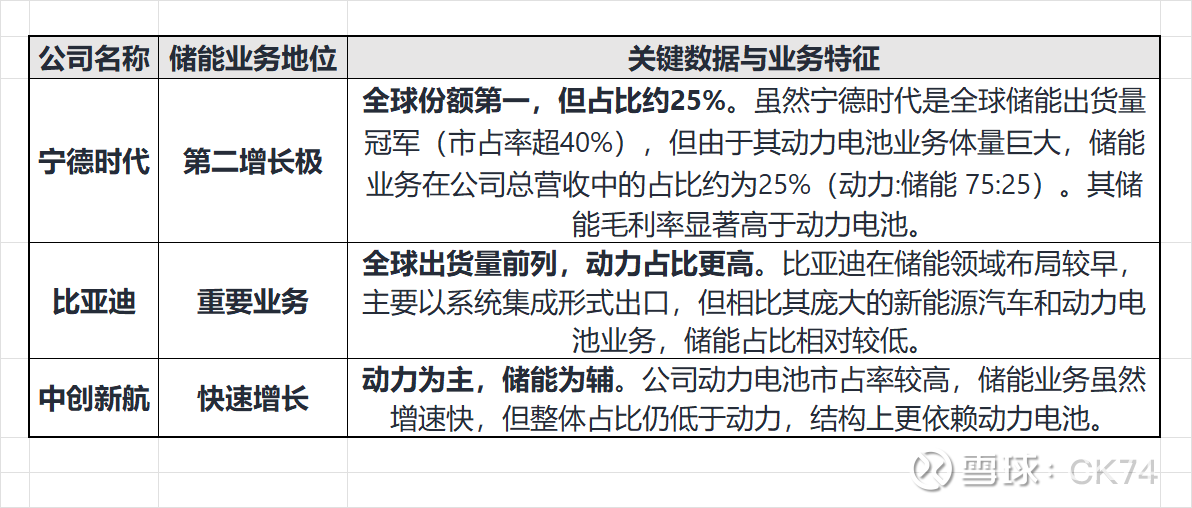

2. 储能业务规模大但占比相对均衡的龙头(第二梯队)

三、 总结

储能锂电池正在从动力电池的“附属品”独立为一种专门的工业品。差异化主要体现在对长寿命(6000-10000次+)、大容量(314Ah+)和低成本的极致追求上。

在企业层面,海辰储能是纯粹的储能标的;亿纬锂能和瑞浦兰钧是业务结构转型最成功的代表,储能已成为其营收的半壁江山甚至更多;而宁德时代虽然占比不高,但凭借巨大的体量和技术优势,依然占据全球储能市场的头把交椅。