硫磺为什么涨价这么猛

$粤桂股份(SZ000833)$ $三维化学(SZ002469)$ $中国石化(SH600028)$

硫磺价格在年内出现了“史诗级”上涨,从年初的约1500元/吨飙升至11月的近4000元/吨,涨幅超过150%。这一轮暴涨是由全球供应链重构(供给收缩)与结构性需求爆发(印尼镍矿与新能源)共同驱动的。

一、 硫磺价格暴涨的核心原因

硫磺价格的上涨并非单一因素所致,而是供给端收缩、需求端结构性增长以及地缘政治催化共同作用的结果。

1. 供给端:全球收缩与地缘政治冲击

俄罗斯出口禁令与炼厂受损:这是短期最强的催化剂。俄乌冲突导致俄罗斯炼厂频繁遭遇无人机袭击,产能受损。为稳定国内市场,俄罗斯于2025年11月宣布禁止硫磺出口,使其从原本的年出口100-200万吨的净出口国转变为净进口国,直接加剧了全球供应紧张。

国内炼厂开工率下滑:受消费税抵扣政策调整影响,山东等地独立炼厂(地炼)成本上升,开工率跌至50%以下(创五年新低),导致作为副产品的硫磺产量显著减少。

港口库存极低:国内港口硫磺库存持续下降,与价格走势呈强负相关。截至2025年10月,港口库存已降至235万吨左右的低位,且去库趋势明显,加剧了市场的惜售情绪。

2. 需求端:印尼镍矿带来的结构性增量

印尼湿法镍冶炼(HPAL)爆发:这是本轮周期的核心结构性变量。印尼红土镍矿湿法冶炼(HPAL)工艺每生产1吨金属镍需要消耗约10-12吨硫磺(用于制备硫酸)。随着印尼MHP(氢氧化镍钴)产能的快速扩张,预计2025-2027年将带来每年160-200万吨的新增硫磺需求,彻底改变了硫磺的供需平衡。

新能源产业链需求:国内磷酸铁、磷酸铁锂等新能源材料的生产同样需要消耗大量硫酸,叠加固态电池(硫化物路线)的远期预期,进一步打开了硫磺的需求空间。

传统磷肥刚需:尽管价格高企,但磷肥(磷酸一铵、二铵)作为刚需,叠加春耕备肥和出口需求,对高价硫磺仍有一定承接力。

3. 成本与定价机制

进口依赖与定价锚:中国硫磺进口依存度高达40%-50%,国内价格高度跟随国际CFR价格。中东、印尼等地的抢购行为推高了国际价格,进而带动国内价格补涨。

二、 受益公司全景梳理

硫磺涨价的受益逻辑主要分为三类:拥有大量副产硫磺的炼化巨头(绝对利润增加)、拥有硫铁矿资源的替代品企业(业绩弹性最大)、以及硫磺回收工程服务商。

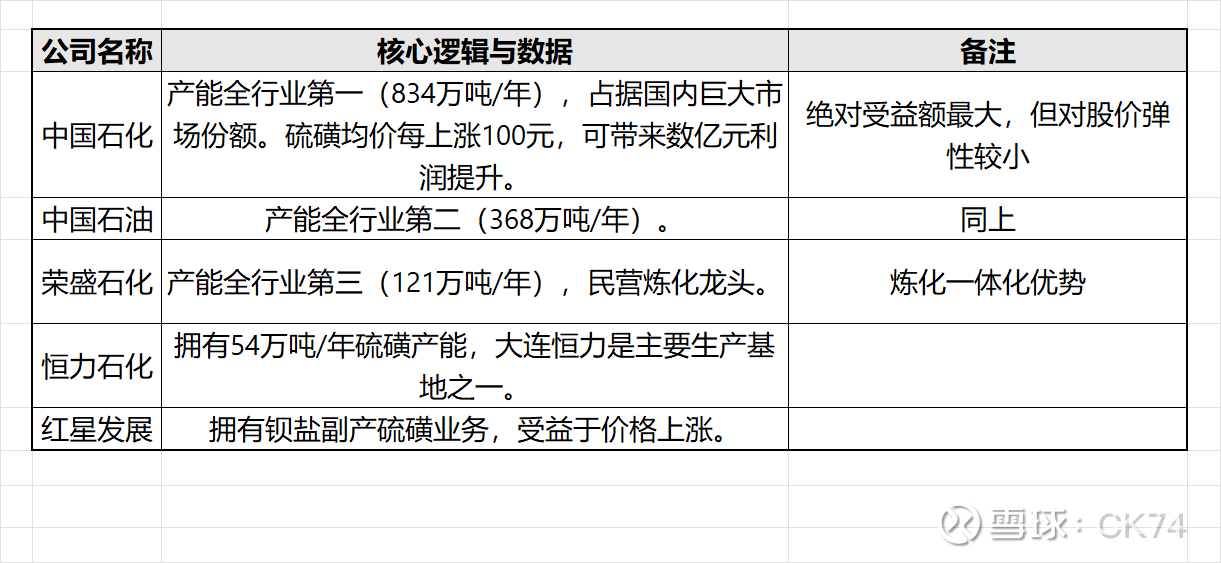

1. 炼化与石化企业(产能TOP级,直接受益)

这些企业是硫磺的主要生产者,硫磺作为副产品,其成本极低,涨价部分几乎全转化为利润。但由于这些公司整体营收体量巨大,硫磺业务的业绩弹性相对较小。

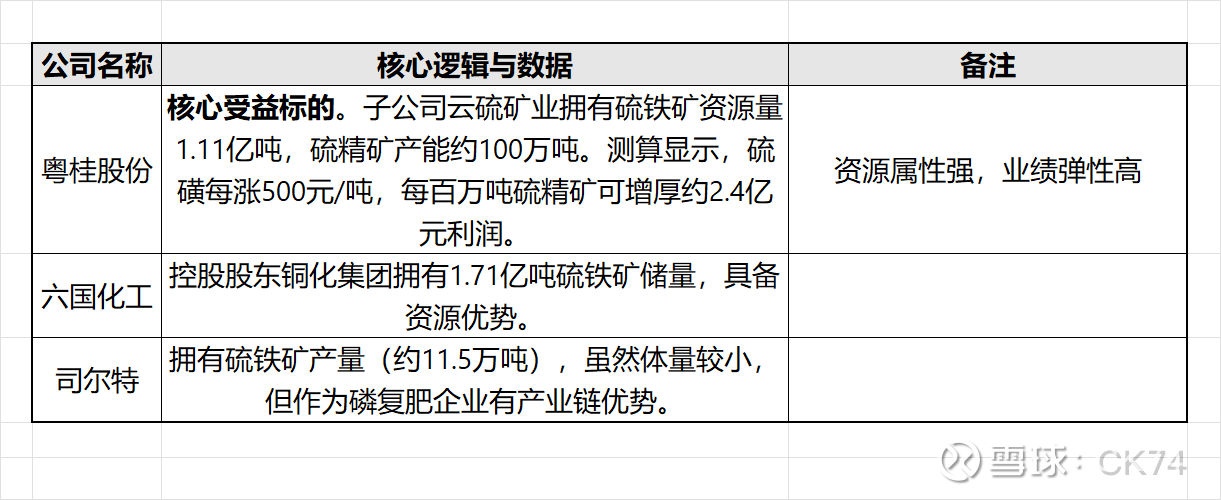

2. 硫铁矿企业(替代效应,业绩弹性高)

当硫磺价格过高时,下游硫酸企业会转向使用硫铁矿制酸,导致硫铁矿价格跟涨。由于这类公司市值相对较小且主业集中,其业绩弹性往往高于炼化巨头。

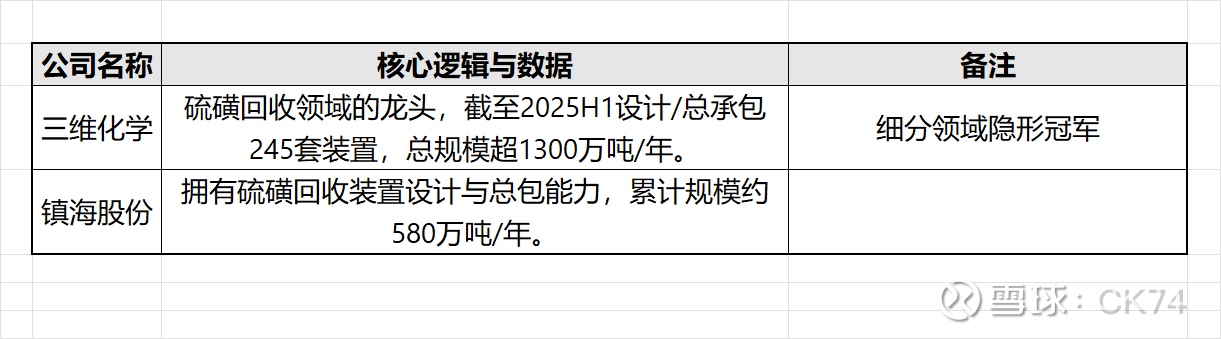

3. 硫磺回收与工程服务(资本开支驱动)

高价硫磺将驱动下游企业增加对硫磺回收装置的资本开支,利好相关工程设计与总包商。

三、 总结与展望

价格趋势:由于印尼镍矿带来的需求是刚性且持续增长的,而供给端(尤其是俄罗斯和中东)的恢复尚需时日,预计2025-2027年全球硫磺市场将维持供需紧平衡甚至缺口状态,价格有望在2000-4000元/吨的高位区间震荡,甚至挑战历史高点。

投资逻辑:稳健型:关注中国石化、荣盛石化等炼化龙头,享受涨价带来的现金流增厚。弹性型:关注粤桂股份,作为硫铁矿资源龙头,最能享受价格上涨带来的估值与业绩双击。设备端:关注三维化学,受益于行业资本开支的增加。