美国新建燃气发电的成本和耗时

CK74

· 上海

$杰瑞股份(SZ002353)$ $应流股份(SH603308)$ $万泽股份(SZ000534)$

美国新建燃气发电厂正面临成本翻倍和建设周期大幅延长的双重挑战,其核心根源在于严重的供应链短板。受AI数据中心电力需求激增及制造业回流影响,燃气轮机等核心设备供不应求,导致项目经济性和时间表发生了结构性变化。

1. 核心数据概览:成本与耗时

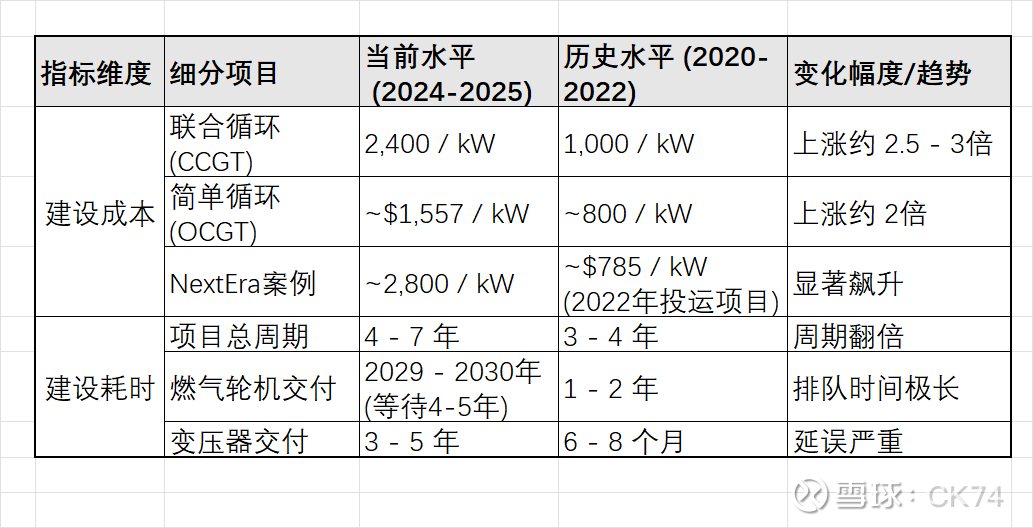

目前美国新建燃气电站的资本支出(CAPEX)较几年前已大幅上涨,部分项目成本甚至翻了三倍;建设周期也从过去的3-4年延长至4-7年甚至更久。

表1:美国新建燃气发电厂成本与耗时对比数据

注:

CCGT (Combined Cycle Gas Turbine):联合循环燃气轮机,效率高,通常用于基荷发电。

OCGT (Open Cycle Gas Turbine):简单循环燃气轮机,启动快,通常用于调峰。

成本差异:NextEra Energy作为美国最大的可再生能源开

点击查看全文