镍伴生矿物计价对镍产品成本影响

$华友钴业(SH603799)$ $力勤资源(02245)$ $中伟股份(SZ300919)$

印尼政府准备对镍矿里的钴等金属收费,他们的想法我能理解。但是在镍价如此低迷的情况下提出这个方案,感觉他们是在杀鸡取卵,完全不考虑企业的生存困难。而且镍价低迷主要是因为印尼政府批了太多的镍矿,2025年实际批准额度还超过了年初的计划额度。对他们实在是太无语了。如果他们先消减配额,把镍价拉回到1.7或1.8万美元,再提这个方案,大家感觉就好多了。

下面是钴等金属计价的文章,目前他们只是提议,尚未形成正常文件。因此对MHP和高冰镍的成功影响也就根据这些传言简单估算下。

—————————————————————————————————

印尼镍矿商协会:印尼损失惨重 镍伴生矿物未被计价

印尼矿业“税改”重磅来袭!2026年初镍价公式将修订,钴不再“免费”面临单独征税

—————————————————————————————————

据印尼镍矿商协会(APNI)的最新表态及印尼政府的政策文件,印尼政府正通过“伴生矿独立计价”和“上调版税税率”两项措施,试图增加国家财政收入并重塑产业链利润分配。

1. 可能会收多少?(计价增量与版税税率)

这一政策将从“原料采购”和“政府税收”两个环节推高成本:

矿端计价(原料溢价):每吨矿石或增收约8美元

预测依据:印尼镍矿商协会(APNI)秘书长明确指出,目前的定价忽视了伴生矿价值。若将钴纳入计价,每吨镍矿石(褐铁矿)的价值预计增加约8美元。

商业含义:这意味着冶炼厂在向矿山采购原料时,需额外支付这部分“钴溢价”,将原本属于冶炼厂的隐形利润转移给矿山。

政府版税(税收成本):税率区间上调至14%-19%

政策现状:印尼政府已签署新规,将镍矿的版税(Royalty)税率从固定的10%调整为14%-19%(随HMA价格动态调整)。

征收方式:若钴作为独立矿种,可能直接推高矿石基准价(HPM),使得计算版税的基数变大,或者对钴成分单独适用类似的累进税率。

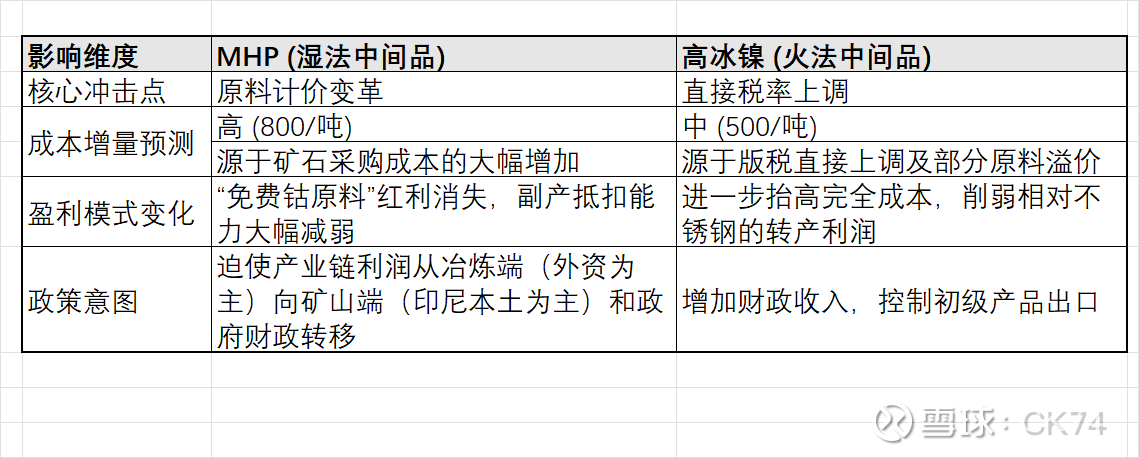

2. 对MHP(混合氢氧化镍钴)成本的影响

MHP受此政策冲击最大,因为其低成本优势高度依赖于“钴副产品抵扣”。

原料成本激增(量化测算) 测算逻辑:MHP生产主要消耗褐铁矿(Limonite)。生产1金属吨镍的MHP,通常需要消耗约80-100湿吨褐铁矿(按镍品位1.0%-1.2%估算)。 成本增量:若按APNI建议每吨矿石增加8美元计价,则MHP的单吨镍金属生产成本将增加约 640美元 - 800美元($8/吨 × 80~100吨)。

副产品抵扣优势削弱 当前模式:目前MHP完全成本约12,000美元/吨,但钴作为副产品(此前原料几乎免费)销售可贡献抵扣成本。在钴价较高时,钴的贡献可达5000美元/吨,大幅拉低净成本。 未来模式:若原料端开始对钴收费,冶炼厂的“钴收益”将被“钴原料成本”大幅抵消,导致MHP的扣钴后成本(C1)显著上升。

3. 对高冰镍(Nickel Matte)成本的影响

高冰镍面临“直接税负增加”和“原料成本传导”的双重压力。

直接税收成本上升(确定性影响) 税率调整:印尼政府已将镍锍(高冰镍)的版税税率从固定的2%上调至3.5% - 5.5%。 成本增量:以高冰镍价格13,000美元/吨为例,税率上调约2.5个百分点,意味着每吨高冰镍的直接税收成本增加约325美元。

工艺路线差异化影响 RKEF火法工艺:主要使用腐殖土(Saprolite),钴含量较低且在火法工艺中难以回收(多进入炉渣)。若印尼对所有镍矿含钴均计价,RKEF企业将面临“为无法回收的钴付费”的尴尬局面,纯粹增加原料成本而无收益。 富氧侧吹工艺:具备一定的钴回收能力,受影响逻辑更接近MHP,即原料成本上升但可通过回收部分对冲。

4. 综合影响对比总结

结论:印尼的这一政策组合拳标志着印尼镍产业低成本红利期的终结。无论是MHP还是高冰镍,其成本重心都将永久性上移,这将对全球镍价形成强有力的底部支撑,同时压缩中资在印尼冶炼项目的超额利润空间。