如果镍价回到1.8万美元,会发生什么

$华友钴业(SH603799)$ $力勤资源(02245)$ $中伟股份(SZ300919)$

若镍价回升至1.8万美元/吨(约18,000 USD/t),将突破当前产业链绝大多数环节的成本线,标志着行业从“成本支撑逻辑”转向“高利润驱动逻辑”。这将引发从矿端到冶炼端的全面利润修复与产能释放,同时也可能加剧远期的供应过剩风险。

1. 核心结论:全产业链扭亏为盈,供应闸门将全面打开

当前镍价(约1.5万美元/吨)处于印尼火法冶炼成本线附近,部分高成本产能亏损。若价格回升至1.8万美元/吨:

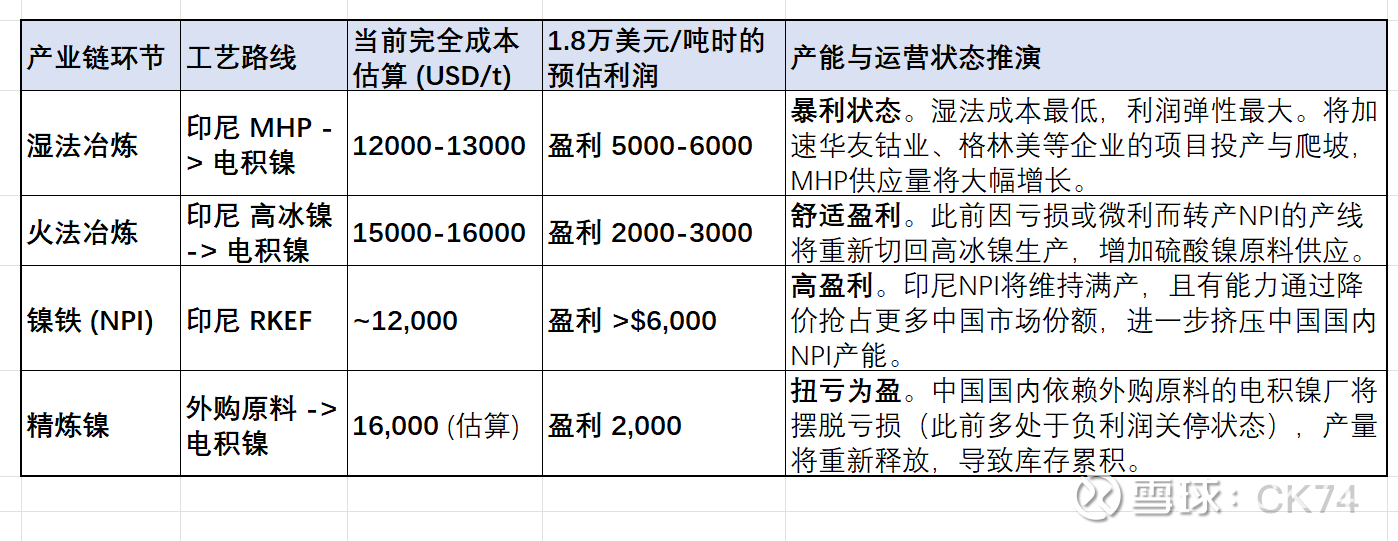

利润状态:印尼湿法(MHP)将进入“暴利”区间(吨利将达到$5000-$6000);中国及海外高成本产能有望实现盈亏平衡或微利。

产能反应:高利润将刺激印尼存量产能利用率打满,并可能诱发澳大利亚、新喀里多尼亚等已关停的高成本产能复产,导致全球供应增速再次超过需求增速。

2. 产业链各环节产能与利润量化分析

基于文档数据,1.8万美元/吨镍价下的成本与利润测算如下表所示:

3. 产业链各环节详细影响推演

3.1 冶炼端:火法复苏,湿法加速

火法产能(NPI/高冰镍):1.8万美元的价格远高于印尼火法成本线。这将导致“镍铁-高冰镍-硫酸镍-电积镍”这一长流程工艺路径完全打通,利润丰厚。此前因经济性差而停产的转炉产能将重启,印尼高冰镍产量将显著增加。

湿法产能(MHP):由于湿法成本优势显著(约1.2万美元/吨),在1.8万美元价位下,企业将获得超额收益。这会进一步激励印尼政府和企业(如力勤、华友)加速推进HPAL(高压酸浸)项目,巩固印尼在新能源原料端的垄断地位。

非印尼产能:价格回升可能延缓澳大利亚(如BHP Nickel West)、新喀里多尼亚等高成本矿山的关停进程,甚至促使其复产,从而增加非印尼地区的供应压力。

3.2 矿端:资源国议价能力增强

印尼镍矿:印尼内贸矿价(HPM)与LME镍价挂钩。若镍价涨至1.8万美元,印尼矿山出售镍矿的收入将直接增加,矿端利润增厚。同时,高镍价可能促使印尼政府维持甚至收紧RKAB(采矿配额)审批,以维持高价并倒逼下游投资。

菲律宾镍矿:由于中国和印尼冶炼厂在高利润下对矿石需求增加,菲律宾镍矿出口量将上升,矿价有望跟随上涨,但受制于印尼矿的定价基准。

3.3 下游:成本压力传导

不锈钢:镍价上涨将直接推高不锈钢(尤其是300系)的原料成本。若终端需求(房地产、基建)未同步复苏,钢厂利润将被压缩,可能被迫减产或压低对镍铁的采购价格,形成博弈。

新能源电池:虽然镍价上涨增加了三元前驱体成本,但考虑到磷酸铁锂(LFP)的竞争,高镍价可能进一步削弱三元电池的性价比,抑制镍在电池端的需求增长。

4. 期货市场反应与交易逻辑

库存变化: 显性库存累积:1.8万美元的高价将刺激中国和印尼的电积镍产能大幅释放(尤其是此前停产的边际产能),导致LME和上期所库存持续攀升,对价格形成中长期压制。 隐性库存显性化:高价可能促使持货商将隐性库存注册为仓单进行交割。

套利机会: 跨市套利:若国内需求疲软而海外价格受资金推动上涨,进口亏损可能扩大,出现“内弱外强”格局,提供反套机会。 品种套利:镍铁与纯镍价差可能拉大。由于镍铁供应过剩更严重,而纯镍受交割品扩容影响,两者价差可能在高位波动。

宏观情绪:1.8万美元通常对应着宏观经济复苏(如美联储降息、中国刺激政策生效)的乐观预期(牛市情景)。若无宏观支撑仅靠供应扰动,该价格难以维持。

5. 潜在风险与制约因素

尽管1.8万美元能修复利润,但市场仍面临印尼政策与需求疲软的双重制约:

印尼政策不确定性:印尼可能通过收紧RKAB配额或暂停新火法项目许可来控制供应节奏,这是支撑镍价维持在1.8万美元的关键变量。若印尼放任供应增长,价格将迅速回落。

需求端天花板:不锈钢和EV需求增速放缓是长期制约。若需求无法承接高价带来的供应增量,1.8万美元将成为新的抛空点。

总结:镍价回到1.8万美元将是一场“供给侧的狂欢”,全产业链利润修复将刺激产能(尤其是印尼火法和中国电积镍)大幅释放。除非印尼政府实施强力限产或全球宏观需求爆发,否则该价格水平将面临巨大的库存累积压力和回调风险。