太空光伏的砷化镓路线和钙钛矿路线比较

$上海港湾(SH605598)$ $钧达股份(SZ002865)$ $乾照光电(SZ300102)$

核心观点

砷化镓(GaAs)是当前太空光伏的“黄金标准”,凭借极高的抗辐射性和光电转换效率,垄断了高轨、深空探测等长寿命、高价值航天器市场,但其高昂的制造成本和重量限制了其在商业航天大规模组网中的应用。

钙钛矿(Perovskite)被视为太空光伏的“颠覆者”和“终极方案”,其核心优势在于数量级的成本下降和极高的功率质量比(比功率)。虽然其长期稳定性尚需在轨验证,但其轻质、柔性、低成本的特性完美契合低轨卫星星座(如星链)对“消耗品”属性和大规模发射的需求。

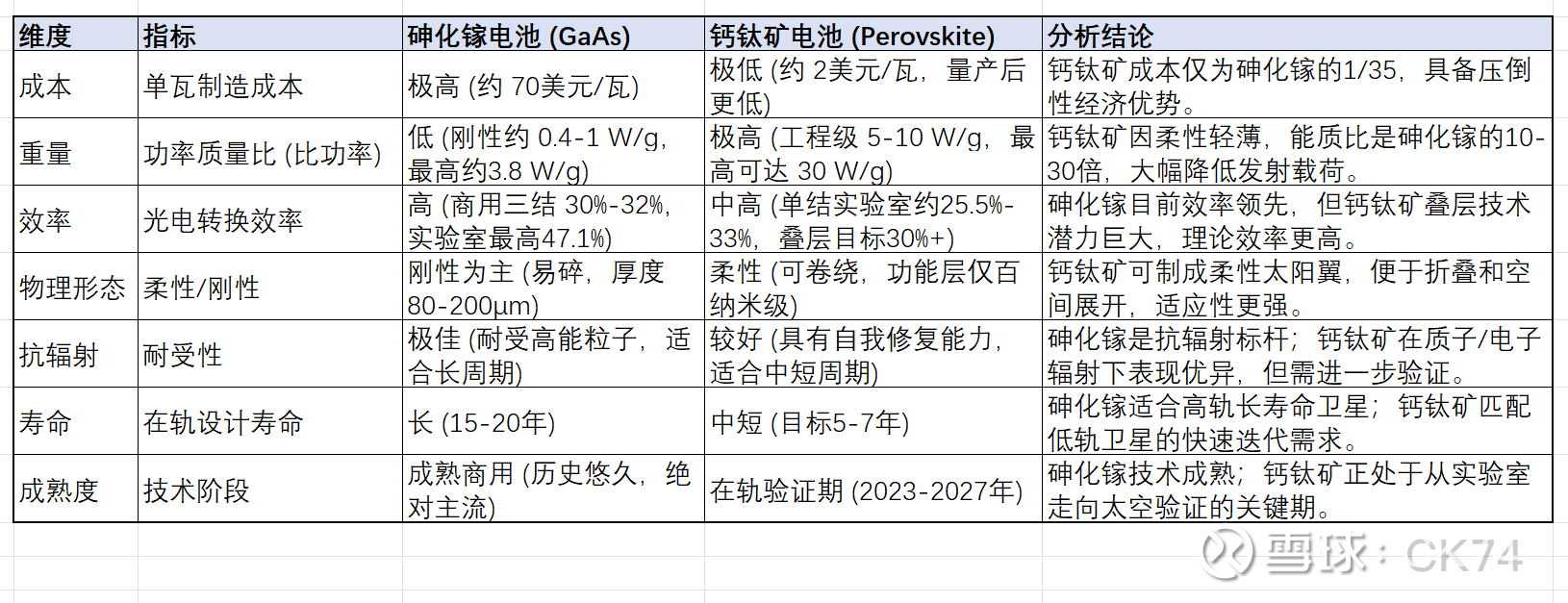

1. 砷化镓 vs 钙钛矿:核心指标对比全景

2. 深度分析:性能与技术特性

2.1 效率与抗辐射能力

砷化镓:基于砷化镓的多结电池(如三结GaInP/GaAs/Ge)是目前性能最佳的太空光伏技术。其在轨效率已超过30%(AM0光谱下),四结电池效率可达33.5%,且抗辐射性能特别好,能够承受高能粒子冲击,适合高轨辐射带环境。

钙钛矿:单结钙钛矿理论效率可达33%,叠层(如钙钛矿/晶硅叠层)理论效率超过45%。目前太空用钙钛矿叠层电池目标效率设定在30%左右(AM0环境下)。研究表明,钙钛矿材料具有“自我修复”特性,在质子、电子和伽马射线照射下表现出良好的耐受性,且太空无水氧环境规避了其在地面应用中的最大短板(水氧稳定性差)。

2.2 重量与比功率(关键差异点)

砷化镓:由于材料特性和刚性封装需求,传统砷化镓电池较重,比功率通常在0.4-1 W/g之间。虽然通过技术改进可提升至3.8 W/g,但仍受限于脆性材料属性。

钙钛矿:钙钛矿层极薄(百纳米级),可沉积在轻质柔性衬底上。柔性钙钛矿模组的工程级比功率为5-10 W/g,实验室最高可达23-30 W/g。这意味着在提供相同功率的情况下,钙钛矿组件的重量仅为砷化镓组件的几十分之一,能显著节省昂贵的火箭发射成本。

3. 深度分析:成本与经济性

3.1 制造端成本

砷化镓:由于原材料稀缺(镓、铟等)且外延生长工艺极其复杂(MOCVD工艺),制造成本居高不下,约为70美元/瓦(甚至更高)。这使其仅适用于对成本不敏感、对性能要求极高的国家级航天任务或高价值通信卫星。

钙钛矿:原材料丰富且廉价,可采用溶液涂布或印刷等低成本工艺大规模制备。目前未规模化量产成本约2美元/瓦,量产后有望进一步降至砷化镓的1/5-1/10甚至更低。这种成本结构使其成为商业航天(如卫星互联网)降低组网成本的关键。

3.2 发射端经济性

太空发射成本按重量计算(如SpaceX发射成本虽已降低,但仍昂贵)。钙钛矿的高比功率特性意味着更轻的载荷,直接转化为发射成本的降低。此外,柔性钙钛矿可折叠收纳,大幅节省运载火箭的整流罩空间。

4. 应用场景与未来趋势

4.1 市场分层:高轨 vs 低轨

高轨/深空探测(砷化镓主场):高轨卫星(GEO)处于地球辐射带,环境恶劣且卫星造价高昂,要求电池具备15-20年的超长寿命和极高可靠性。在此场景下,砷化镓仍将长期占据统治地位,因为其高昂的成本在整星成本中占比相对可接受。

低轨星座(钙钛矿主场):低轨卫星(LEO,如Starlink)运行在原子氧环境,寿命设计通常为5-7年,属于“消耗品”。此类卫星需频繁补网,对成本极其敏感。钙钛矿电池的低成本、轻量化和5-7年的寿命预期完美匹配低轨场景,预计未来5-10年将成为该领域的主流技术。

4.2 技术演进路线

短期(当前):砷化镓继续主导;晶硅(P型HJT等)凭借成本优势在部分低轨任务中尝试替代。

中期(3-5年):钙钛矿/晶硅叠层或单结钙钛矿作为备用电源上天验证,逐步解决大面积制备和极端环境稳定性问题。

长期(5-10年):随着稳定性突破,柔性钙钛矿及叠层电池有望在低轨星座和深空探测中大规模替代传统电池,成为新一代太空能源主流。

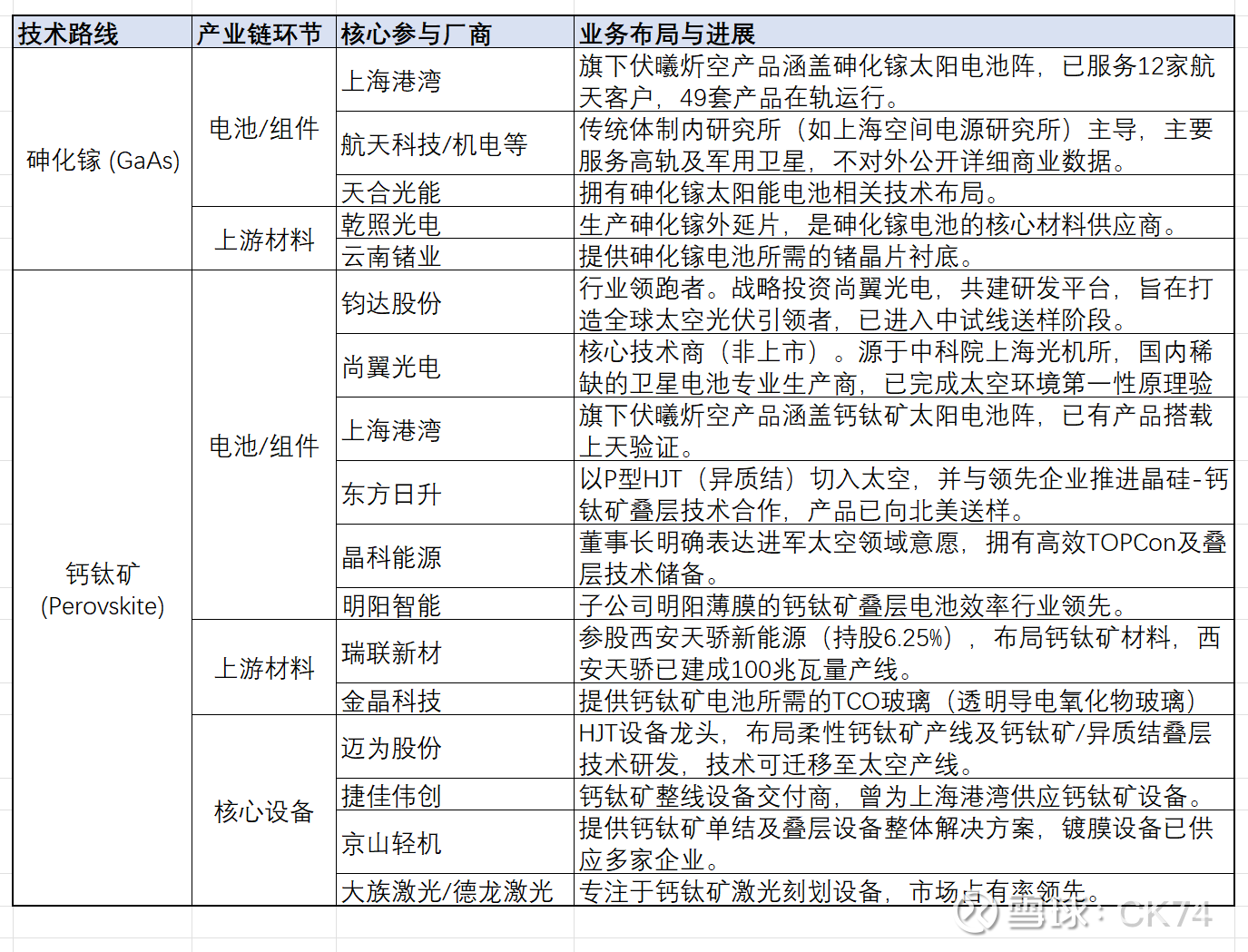

5. 太空光伏产业链厂商全景图

5.1 砷化镓路线:存量市场的“守门人”

砷化镓电池凭借高效率(三结>30%)和极强的抗辐射能力,长期垄断高轨和深空探测市场。该路线的参与者主要呈现“体制内主导、供应链集中”的特点。

组件端:主要由航天科技集团下属研究所(如811所等)及部分老牌电源系统供应商主导,服务于国家级航天任务。民营企业中,上海港湾是少数具备砷化镓电池阵交付能力的厂商,其产品已在轨运行多年,验证了其在传统路线上的技术成熟度。

材料端:由于砷化镓成本高昂(约20万元/平米)且原材料稀缺,上游材料环节壁垒极高。乾照光电作为国内领先的化合物半导体厂商,主要提供砷化镓外延片;云南锗业则提供关键的锗衬底材料,两者共同构成了国内砷化镓电池的材料基石。

5.2 钙钛矿路线:商业航天的“破局者”

钙钛矿及其叠层技术因具备极高的功率质量比(5-10 W/g vs 砷化镓 0.4-1 W/g)和数量级的成本优势,成为商业航天(特别是低轨卫星星座)的终极能源方案。该领域正处于技术验证向商业化落地的关键期,参与厂商最为活跃。

5.2.1 电池与组件制造商

钧达股份 & 尚翼光电(强强联合): 合作模式:钧达股份通过战略入股尚翼光电,深度整合后者的太空场景技术与自身的电池量产能力。 技术进展:尚翼光电核心团队来自中科院上海光机所,已完成太空环境下的材料验证,并向客户送样。双方联合开发适用于太空的晶硅-钙钛矿叠层产品,目标效率30%以上。

上海港湾(先行者): 业务特点:公司是少有的同时布局砷化镓和钙钛矿两条路线的企业。其钙钛矿产品已于2024年之前搭载卫星上天进行性能验证,虽然目前使用量较小,但具备宝贵的在轨数据积累。

东方日升(异质结切入叠层): 技术路径:短期利用P型HJT(异质结)电池的抗辐射和薄片化优势切入太空市场(已向北美送样);长期则通过与领先钙钛矿企业合作,推进HJT-钙钛矿叠层技术,作为未来的终极解决方案。

晶科能源 & 天合光能(龙头跟进): 作为光伏组件龙头,晶科能源董事长明确表示进军太空光伏,其TOPCon及叠层技术储备深厚;天合光能则通过专利许可和技术布局,储备了钙钛矿叠层技术。

5.2.2 关键材料与初创企业

瑞联新材:通过参股西安天骄新能源切入该领域。西安天骄源于西安交大实验室,已建成100兆瓦量产线,2024年大面积器件效率达22.35%,是钙钛矿产业化的重要推动者。

其他初创企业:极电光能、协鑫光电等虽主要聚焦地面电站,但其GW级产线的建设推动了钙钛矿产业链的成熟,未来有望技术外溢至太空领域。

5.2.3 设备与工艺支持

迈为股份:作为HJT设备龙头,其技术可平滑迁移至太空光伏产线,同时积极布局柔性钙钛矿及叠层电池设备,是“卖铲人”角色的核心标的。

捷佳伟创:早在2-3年前就已向上海港湾供应钙钛矿设备,具备整线交付能力,是钙钛矿设备领域的先行者。

6. 总结与展望

短期(1-3年):砷化镓仍是高轨卫星首选,上海港湾、乾照光电受益稳健需求;P型HJT(东方日升)凭借成本优势将在低轨卫星中率先替代部分砷化镓份额。

中长期(3-5年+):钙钛矿及叠层电池将成为低轨星座的主流。钧达股份(绑定尚翼光电)和上海港湾凭借先发优势和在轨验证经验,有望成为该领域的领军企业;迈为股份等设备商将受益于产线扩容。