半导体洁净室竞争格局

$亚翔集成(SH603929)$ $圣晖集成(SH603163)$ $深桑达A(SZ000032)$

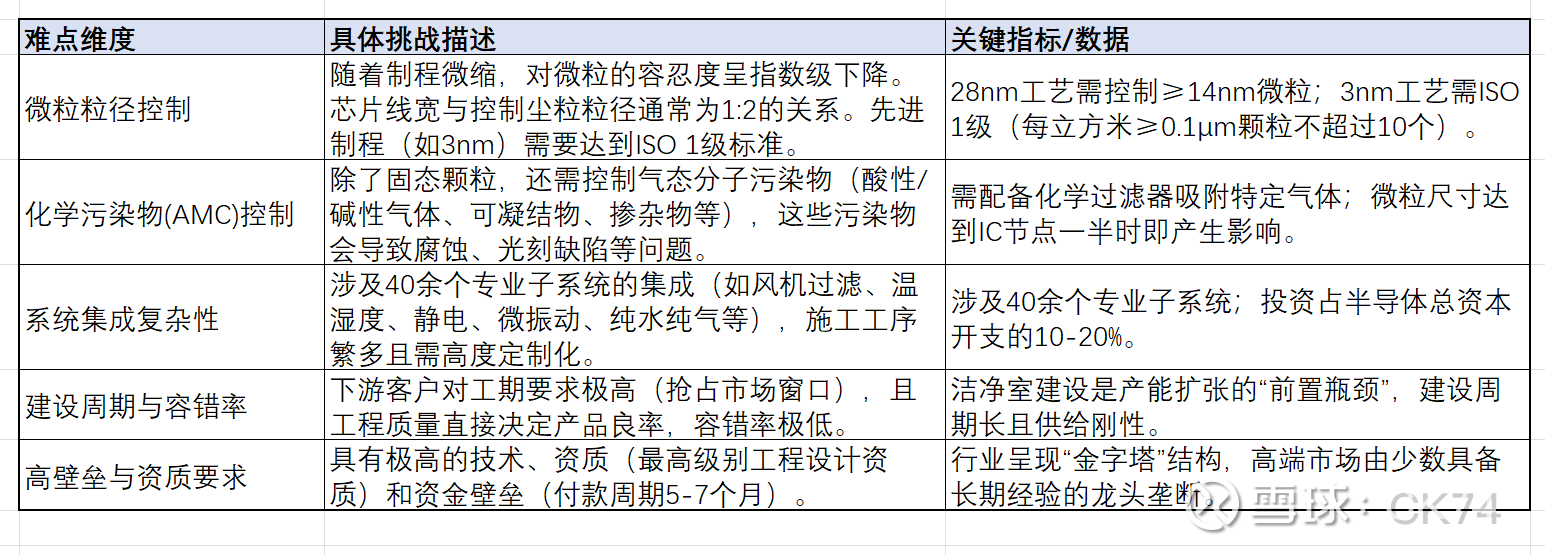

一、 半导体洁净室建设的核心难点

半导体洁净室建设不仅是建筑工程,更是精密的环境控制系统工程,其核心难点主要体现在微粒控制、化学污染物控制、系统集成复杂性以及极高的工程标准上。

二、 全球及中国主要参与公司与市场份额

全球半导体洁净室市场呈现出明显的梯队特征。高端市场(晶圆制造、先进制程)主要由少数具备深厚技术积累的国际和地区龙头把控,而低端市场(如食品、普通电子)竞争较为分散。

1. 竞争格局概览

全球第一梯队(欧美/日本):以Exyte(益科德/M+W)为代表的德系企业,以及日本的大气社(Taikisha)、清水建设(Shimizu)等。Exyte是全球半导体洁净室龙头,早期布局台湾、日本、欧洲市场。

中国市场主导力量(“国家队”):以深桑达A(旗下中电二、中电四)、太极实业(十一科技)、中国电子院为代表。这些企业源自电子工业部,拥有极强的品牌影响力和规模优势。

台资龙头(活跃于两岸及东南亚):亚翔集成(亚翔工程子公司)、圣晖集成(圣晖工程子公司)、汉唐(Marketech)。这些企业跟随台积电、联电等台系晶圆厂成长,在先进制程和海外扩产项目中具有独特优势。

民营劲旅:柏诚股份。国内民营洁净室龙头,在面板和国产半导体项目中占据重要份额。

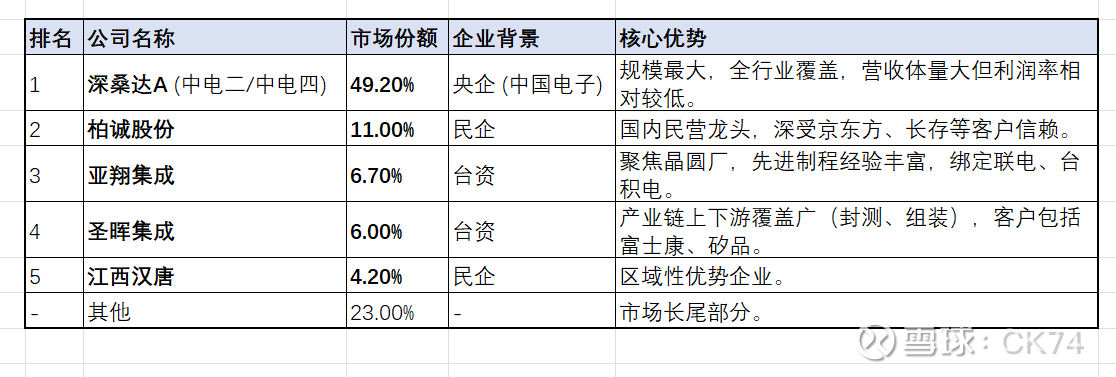

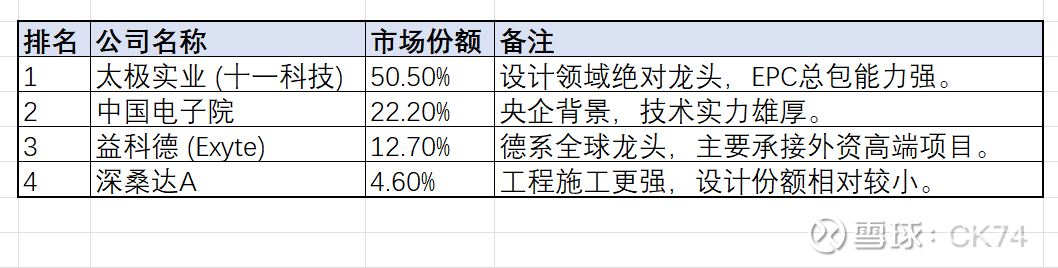

2. 市场份额数据(中国市场)

根据2022-2023年的数据,中国高端洁净室市场集中度较高,呈现“国家队”主导、台资与民营企业在细分领域突围的格局。

表1:2023年国内半导体洁净室工程市场份额(按收入计)

表2:2022年高端洁净工程“设计”环节市场份额(按收入计)

三、 行业后续业务预期与投资逻辑

随着AI算力需求的爆发和全球半导体供应链的重构,洁净室行业正处于“量价齐升”的景气周期。

1. 行业核心驱动力

AI与HBM扩产瓶颈:美光在2025年底的财报中明确将洁净室列为HBM扩产的核心瓶颈,并计划大幅增加资本开支。这意味着洁净室建设需求紧迫,相关服务商议价能力提升。

全球供应链重构(出海):半导体产能向东南亚(马来西亚、泰国、新加坡)和美国转移。台资企业(亚翔、圣晖)因与母公司资源共享,最能受益于大客户(如台积电、联电)的海外建厂。

国产替代加速:国内晶圆厂(中芯、长存、长鑫)持续扩产,推动本土洁净室企业(柏诚股份、深桑达)的业务增长。

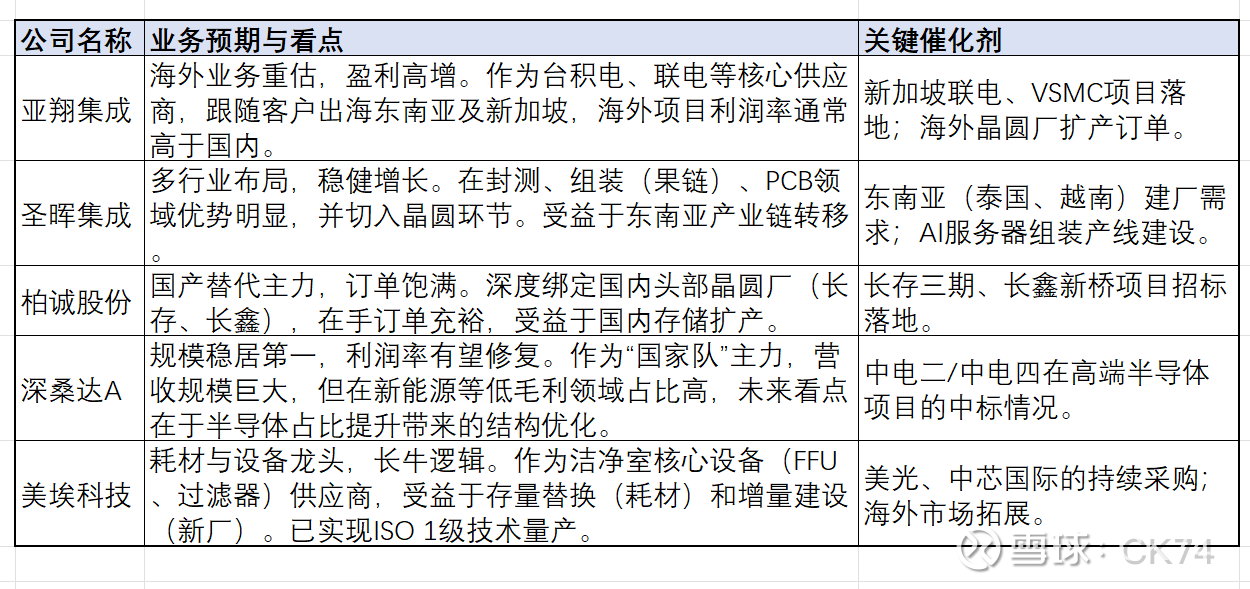

2. 主要公司业务预期

总结:半导体洁净室建设具有极高的技术和资金壁垒。目前市场格局稳固,以“中电系”央企为规模龙头,台资企业在先进制程和海外市场占据优势,民营龙头在国产替代中崛起。未来1-3年,AI算力驱动的HBM扩产以及半导体产业链出海将是行业增长的最强引擎。