液态甲烷为什么成为火箭发动机燃料的“新宠”

液态甲烷之所以成为火箭发动机燃料的“新宠”,核心在于其完美契合了商业航天“低成本”和“可重复使用”的两大战略诉求。

一、 为什么液态甲烷成为火箭燃料的新宠?

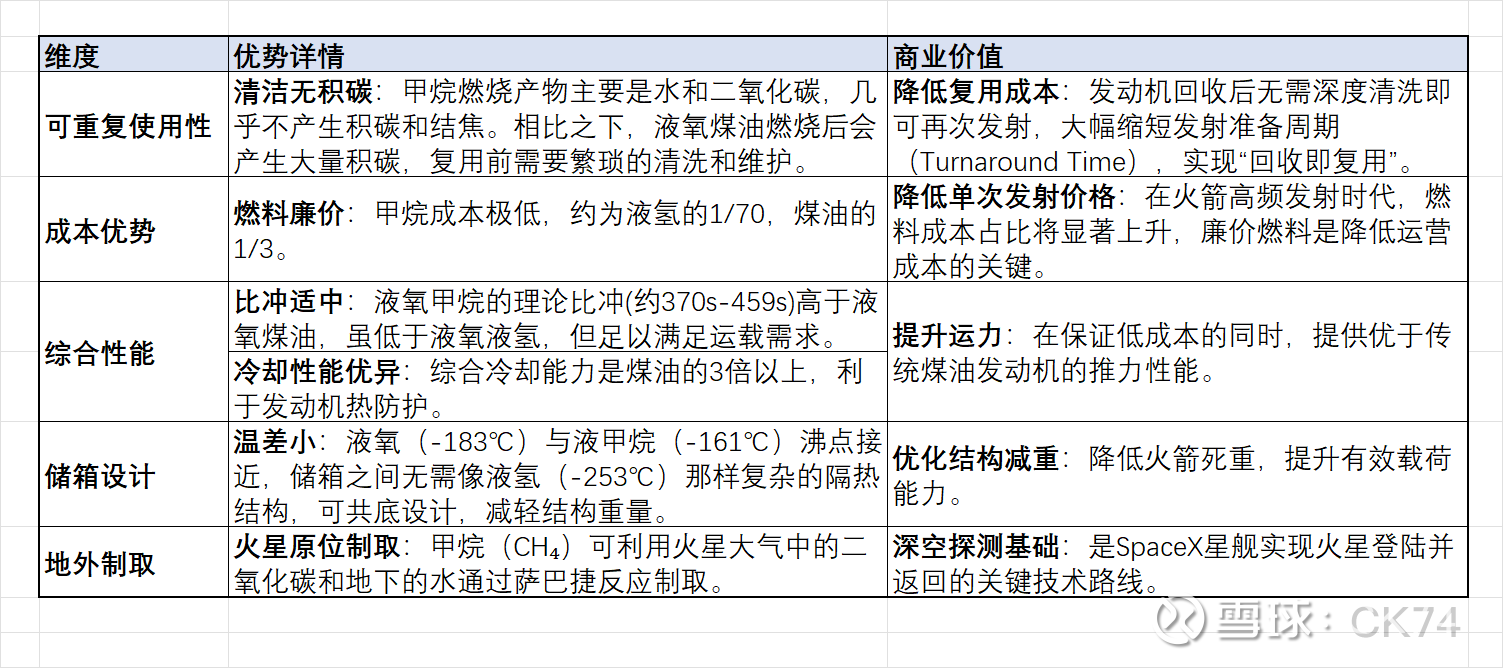

液氧甲烷(Liquid Oxygen/Methane, Methalox)被视为下一代商业运载火箭的理想动力选择,主要是因为它在性能、成本和复用性之间取得了最佳平衡。

核心优势分析:

二、 火箭用液态甲烷与普通甲烷有差别吗?

是的,虽然化学成分相同(CH₄),但应用标准存在显著差异:

纯度要求极高:火箭发动机使用的是高纯度液态甲烷(通常称为航天级甲烷或高纯甲烷)。普通民用天然气(主要成分是甲烷)通常含有硫、重烃、氮气等杂质。在火箭发动机的高温高压环境下,杂质可能导致结焦、腐蚀或燃烧不稳定,严重影响发动机寿命和安全性。

物理状态:火箭燃料必须是深冷液态(-161℃左右),以提高密度,减小储箱体积。而普通民用甲烷常以气态(CNG)或液化天然气(LNG)形式存在,但LNG的纯度标准通常低于航天级要求。

三、 未来需求量与全球产能分析

1. 需求量预测

虽然现有文档未提供具体的全球年度需求量绝对值(万吨级数据),但可以从以下趋势推断需求将呈指数级增长:

发射频次爆发:SpaceX的星舰(Starship)完全复用后,目标是实现极高频次发射。单次星舰发射需消耗数千吨推进剂,未来高频发射将带来巨大的燃料消耗。

国内需求跟进:中国“千帆星座”等低轨卫星互联网建设进入密集发射期,蓝箭航天(朱雀系列)、星际荣耀(双曲线系列)等均采用液氧甲烷路线,将带动国内需求激增。

2. 全球产能情况

原料产能充足:甲烷的主要来源是天然气,全球天然气产能巨大,原料供应不存在瓶颈。

提纯与液化是关键:瓶颈在于满足航天级要求的高纯度提纯能力和发射场周边的液化供应配套。目前,全球范围内能提供航天级高纯液态甲烷的供应商相对有限,但随着需求释放,化工企业正在快速切入。

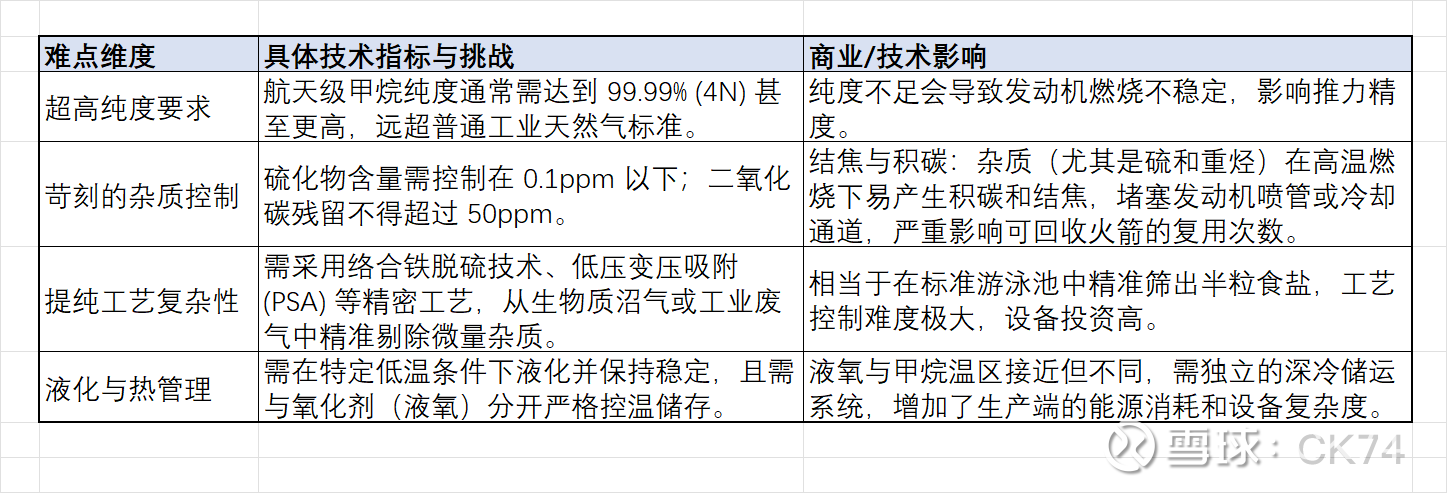

四、火箭用液态甲烷生产的特殊技术难点

虽然甲烷在工业领域(如LNG)应用广泛,但航天级液态甲烷对纯度、杂质控制及物理特性的一致性有着极高要求,其生产核心难点在于“超高纯度提纯”与“微量杂质控制”。

五、 未来扩产或新厂商进入的主要壁垒

尽管液氧甲烷已成为全球商业航天(如SpaceX星舰、蓝箭航天朱雀系列)的主流技术路线,但新厂商进入该供应链面临资源卡位、资质认证与技术复用的三重高壁垒。

1. 核心壁垒:发射场资源的“独家卡位”

这是新厂商面临的最大挑战。航天特气供应具有极强的排他性和地域垄断性。

独家供应协议:以中国商业航天为例,九丰能源已独家签约海南文昌商业航天发射场特燃特气项目,成为该基地唯一的特气配套供应商。

基础设施依赖:燃料供应需与发射场基础设施(如加注管道、储罐)深度绑定。由于不同火箭型号的接口、流程差异大,发射场倾向于与固定供应商合作建设配套设施,新进入者难以获得“入场券”。

先发优势:现有供应商已在文昌等核心基地完成布局(如3号、4号工位配套),随着未来年发射频次向100发迈进,先发者的规模效应将进一步挤压新厂商空间。

2. 资质与供应链认证壁垒

航天供应链对安全性和可靠性有零容忍要求,形成了封闭的认证体系。

严格的资质要求:商业火箭企业及相关供应链需具备承研承制资质,且需经过长期的试验验证才能进入采购名单。

供应链粘性:SpaceX等头部企业倾向于选择能同时保障“产能”与“质量”的长期合作伙伴。一旦建立了稳定的供应关系(如SpaceX与现有供应商),出于风险控制考虑,极少轻易更换。

3. 成本与规模效应的挑战

初期投入大:建设高纯度提纯装置和专用运输车队需要重资产投入。

需求爬坡期:虽然未来需求巨大,但目前商业发射频次仍处于爬坡期(如单家民营火箭公司年发射量仅个位数),新厂商在初期可能面临产能利用率低、投资回报周期长的问题。

——————————————————————————————————-

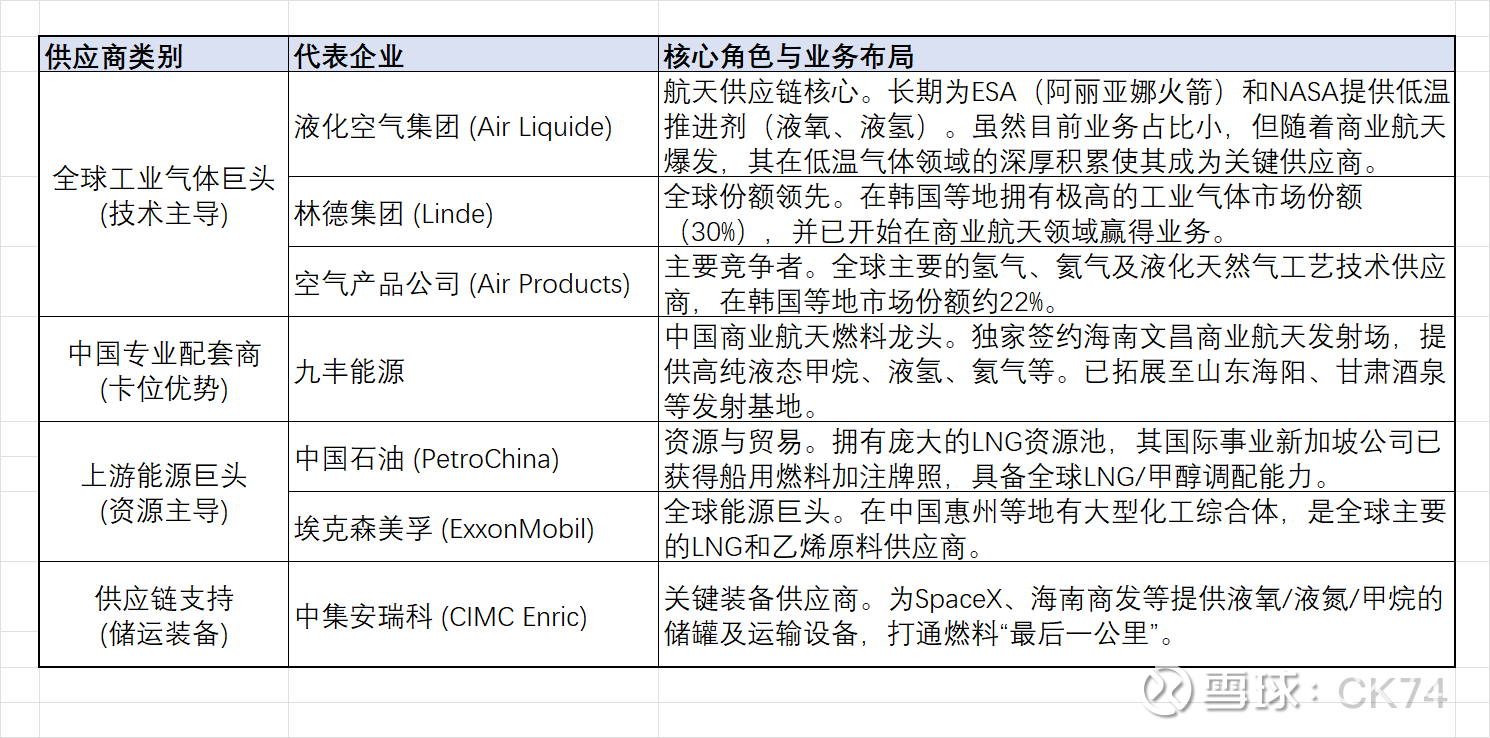

六、全球液态甲烷及航天特气供应商全景图

七、各类供应商的竞争壁垒

1. 全球工业气体巨头(Air Liquide, Linde, Air Products)

这类企业是全球航天燃料供应链的“隐形冠军”,其核心优势在于高纯度提纯技术和全球化网络。

业务逻辑:火箭燃料(尤其是液氧甲烷)对纯度要求极高,普通LNG无法直接使用。工业气体公司具备将普通工业气体转化为航天级产品的核心技术。

市场地位:Air Liquide历史悠久,长期服务于国家级航天项目(如ESA、NASA);Linde和Air Products则利用其在全球工业气体市场的垄断地位(如在韩国等地的高市占率),快速切入新兴的商业航天市场。

最新动向:Air Liquide正在全球范围内投资高纯气体设施,例如在台湾投资2亿欧元用于半导体级超高纯气体,这种技术能力可直接复用于航天燃料提纯。

2. 中国专业航天特气供应商(九丰能源)

九丰能源是目前国内商业航天燃料领域卡位最精准的企业,正从单一发射场向全国网络扩张。

独家卡位:作为海南文昌商业航天发射场的唯一特燃特气配套供应商,拥有极高的排他性壁垒。提供的产品包括高纯液态甲烷、液氢、液氧、液氮、氦气等全品类。

全国扩张:除了海南,公司已将业务版图拓展至山东海阳东方航天港(海上发射基地)和甘肃酒泉卫星发射中心,与长征火箭、航天科技集团签署了年度供应保障协议。

产能扩建:启动了海南特燃特气配套二期项目(投资约3亿元),扩充液氧、液氮、绿氢、航天煤油等产能,以匹配未来年发射60发以上的需求。

3. 关键供应链支持商(中集安瑞科)

虽然不直接生产气体,但中集安瑞科在燃料的存储与运输环节具有全球竞争力。

全球客户:明确提到曾向SpaceX交付过液氧、液氮及高压储气瓶组等设备,证明其产品符合全球最顶尖商业航天公司的标准。

国内布局:深度参与海南文昌、太原、西昌、酒泉等四大基地的燃料储运设施建设,提供液氢储罐、甲烷罐等核心装备。