港股,财务实力97分的11家公司(二)

总结:

敏实集团:B:20;S:60

海天国际:B:22;S:60

江南布衣:B:19.5;S:40

滨江服务:B:×;S:×

瑛泰医疗:B:×;S:×

复锐医疗科技:B:×;S:×

六、敏实集团

这是一家全球知名的汽车零部件供应商,它正从一个“传统汽车装饰件专家”成功转型为“新能源汽车电池盒的全球龙头”,并开始布局机器人等未来新业务。

1. 公司的主业是什么?

它为汽车制造外观装饰件和车身结构件,比如车窗的亮条、保险杠等。可以理解为它是给汽车做“外观装饰”和“骨架”的资深供应商。

2. 它现在最被看好的点是什么?

王牌业务:电池盒

做什么: 这是电动汽车最核心的部件之一,用来容纳和保护电池组的大盒子。随着电动汽车爆发,这个产品市场变得非常大。

多厉害: 它是全球电池盒市场的第一名,市场份额领先。这块业务增长极快,是公司目前最重要的增长引擎。它最近还拿下了丰田、福特等国际大车企的订单,客户基础非常扎实。

传统业务:稳步发展

它的老本行(装饰件等)也没有掉队,通过与客户合作,让产品更“智能”和“轻量化”,保持稳定增长。

未来故事:新业务探索

公司还在积极尝试布局一些前沿领域,比如人形机器人的零部件和飞行汽车的零件,为长远发展寻找新的增长点。

总结:

这家公司的故事很清晰:它凭借在汽车零部件领域的老本行,成功抓住了电动汽车的时代机遇,在核心的电池盒业务上做到了世界第一,并且还在持续扩张。

同时,它也在为更远的未来(如机器人)做准备。市场看好它这种从传统成功转型、并在新领域占据领先地位的能力。

公司财务状况与估值

B:20

S:60

七、海天国际

海天国际是一家在全球塑料加工机械领域占据领先地位的企业。主要做注塑机

什么是注塑机?

注塑机是一种工业机器,它通过将加热熔化的塑料原料注入模具腔体,冷却定型后,就能批量制造出各种特定形状的塑料制品。

(简单理解:它就是生产塑料碗、塑料瓶、玩具零件等几乎所有塑料品的“母机”。)

公司概况与市场地位

海天国际的历史可以追溯到1966年,经过多年发展,已成为全球销量最大的注塑机制造商。公司于2006年在香港联交所主板上市。其产品遍布全球130多个国家和地区,在行业内拥有显著的影响力。根据2024年的数据,公司在全球注塑机市场中占有率领先,是国内同行业公认的排头兵。

核心业务与产品体系

海天国际的主营业务是注塑机的研发、生产与销售。简单来说,注塑机是生产塑料制品的关键设备,从日常用的瓶罐到汽车、家电的塑料部件,都离不开它。

公司通过三大品牌覆盖不同市场层次的需求:

海天系列:主打高性价比的液压注塑机,满足通用塑料制品的大批量生产需求,是公司营收的基石。

长飞亚系列:定位高端市场的全电动注塑机,具有高精度、节能、低噪音的特点,主要应用于对精密性要求更高的领域,如医疗、3C电子等。

天剑系列:针对低成本市场,以性价比优势抢占市场份额。

公司的产品广泛应用于汽车、家电、3C产品、包装等多个行业,与宏观经济发展紧密相连。

财务表现与运营能力

近年来,海天国际展现出稳健的财务表现和卓越的运营能力。

营收与利润:公司在2024年实现营收161.28亿元,归母净利润30.80亿元,均创下历史新高。进入2025年,增长势头得以延续,上半年营收同比增长12.5%。

盈利能力:公司的毛利率长期稳定在32%以上,净利率维持在19%左右,这得益于其领先的成本控制能力和规模效应。

现金流:尽管业务扩张导致应收账款和存货有所增加,但公司的经营活动现金流表现强劲,显示出优秀的现金流管理能力。

发展战略与未来展望

深化“五五战略”:公司的目标是实现海外和国内收入各占50%。为此,其位于塞尔维亚、日本等地的海外新工厂将于2025-2026年陆续投产,进一步支撑海外增长。

产品持续高端化:公司面向高端市场推出了全新五代机,并针对下沉市场推出高性价比的SE系列机型,以实现对不同层次市场的全面渗透。

开拓新兴下游应用:全球汽车产业链,尤其是新能源汽车的持续产能投资,为公司发展带来动力。

财务状况与估值

B:22

S:60

八、江南布衣

这是一家不走寻常路的“设计师品牌”服装集团,它的衣服设计感强、辨识度高,拥有一批非常忠实的粉丝。公司非常赚钱,并且把大部分利润都分给了股东。

1. 公司是做什么的?

它是一家服装公司,但核心是“设计师品牌”。这意味着它的衣服不像普通大众品牌,而是更有设计感、更独特,主要卖给追求个性和品位的消费者。旗下最著名的品牌叫 JNBY(江南布衣)。

2. 它为什么厉害?

行业独特,增长潜力大: 它所在的是“设计师品牌”这个细分市场,虽然整体服装市场增长慢,但这个追求个性化和品质的小众市场增长更快。公司在这个小众市场里是排名第一的龙头。

核心竞争力是“设计”和“粉丝”:

设计力强: 产品设计独特,让人一眼就能认出来,这是它吸引人的根本。

粉丝粘性高: 买它家衣服的顾客忠诚度很高,会重复购买,就像品牌的“粉丝”。公司也很会用会员系统和AI技术来维护这些粉丝,提供个性化服务。

财务表现非常优秀:

很赚钱: 毛利率很高(超过60%),说明它的品牌有溢价能力,衣服卖得贵还有很多人买。

回报高: 它对股东非常大方,分红比例很高,股息率超过8%,这意味着如果投资它,每年拿到的现金分红会很可观。

总结:

这家服装公司靠独特的设计吸引了一大批忠实的“铁杆粉丝”,从而卖得贵、赚得多。它在一个有增长潜力的小众市场里当老大,并且非常愿意与股东分享利润,分红十分慷慨。

简单说:这是一家靠设计和粉丝驱动、非常赚钱且分红大方的设计师品牌服装龙头。

财务状况与估值

B:19.5

S:40

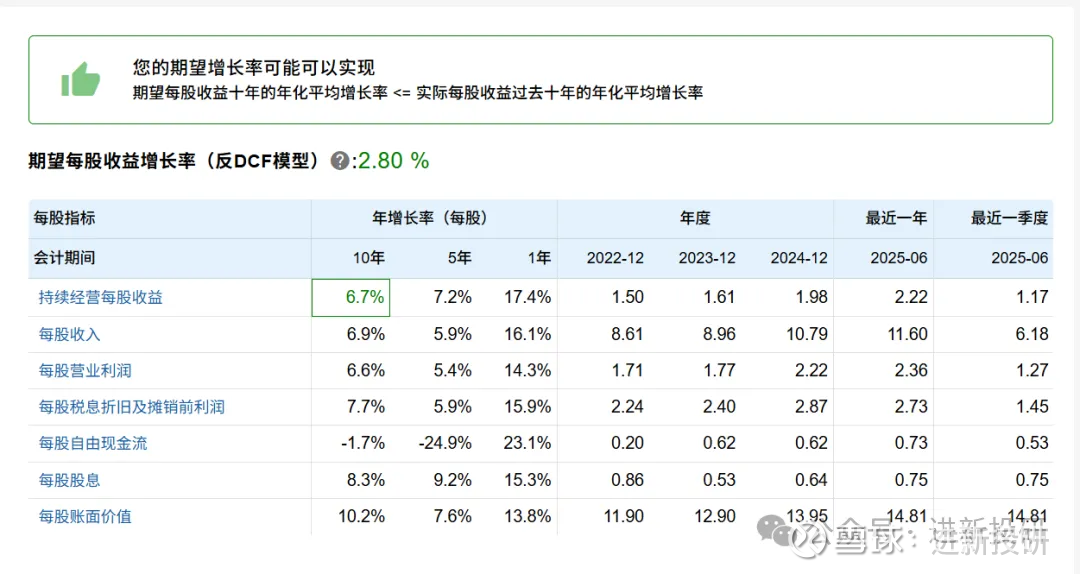

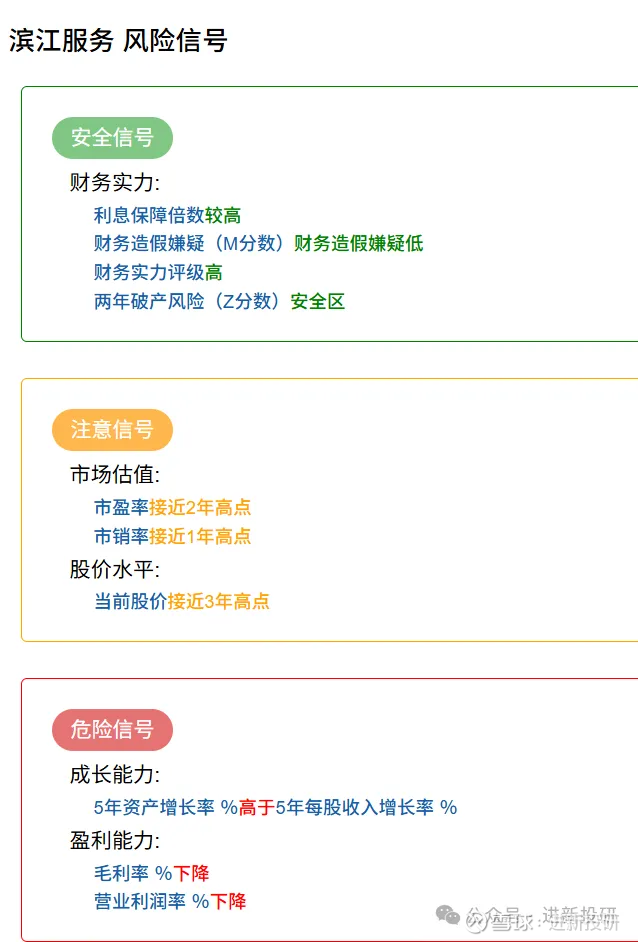

九、滨江服务

滨江服务是一家专注于提供高品质物业管理的公司,其核心特点在于通过优质服务实现高于行业平均水平的物业费,并构建了多元化的增长模式。

公司概况与市场地位

滨江服务集团有限公司成立于1995年,总部位于杭州,并于2019年在香港联交所主板上市。该公司是国家一级资质物业管理企业,在中国物业服务百强企业中位列第12位,尤其是在其大本营杭州,已连续十二年成为当地业主满意度标杆。其管理的项目类型广泛,涵盖高端住宅、写字楼、商业综合体等多种业态。

独特的业务模式与竞争优势

滨江服务的成功,很大程度上源于其独特的业务模式和构建的竞争优势。

高品质服务驱动溢价能力:滨江服务最核心的竞争力在于其高品质服务带来的强大品牌溢价。

该公司服务的项目多是中高端小区,其平均物业管理费高达每月每平方米4.2元,远高于全国重点城市的平均水平。更为独特的是,在行业普遍面临降价压力的情况下,滨江服务凭借出色的服务品质,能够在2015至2023年间成功提价53次,2024年更是完成了15个项目的提价。其服务甚至能直接提升所管理小区的二手房价值,部分项目溢价率可达13%至59.5%。

多元化的收入结构:公司的收入主要来源于三大板块:

物业管理服务:这是基础业务,收入占比约54%,是稳定的现金流来源。

5S增值服务:这是公司重点打造的第二增长曲线,主要为业主提供家装(硬装)、经纪、家政等一站式资产打理服务。该业务增长迅猛,2024年收入同比大增61.7%,占总收入比重已达30.5%。

非业主增值服务:主要向开发商提供交付前服务等,随着地产行业周期调整,此部分收入有所下滑。

深耕长三角与市场化外拓:滨江服务深度聚焦经济发达的长三角区域,尤其在杭州的在管面积占比超过60%。这种区域深耕策略缩短了管理半径,提升了运营效率和成本效益。同时,公司积极降低对母公司的依赖,截至2025年上半年,其新增合约面积中有63.9%来自独立第三方,显示出强大的市场化外拓能力。

发展战略与未来展望

面向未来,滨江服务有清晰的战略路径以维持其增长动能。

科技赋能降本增效:公司已开始布局人工智能应用,计划分三步走,从当前的智能能耗管理,到中期的安全巡检,再到长期的入户智能服务,旨在通过技术手段优化成本的同时保障服务品质。

稳健的规模扩张:公司主要通过参与市场竞标而非高溢价并购来获取新项目。截至2025年上半年,合约建筑面积约9640万平方米,这为其未来收入转化为在管面积提供了清晰的可见性。

明朗的行业前景:管理层认为,此前行业经历的物业费下调和项目撤场风险更像是一次性冲击,而非长期状态,并对物业行业的未来充满信心。

财务与估值

市盈率市净率都较高,安全边际不太好

B:×

S:×

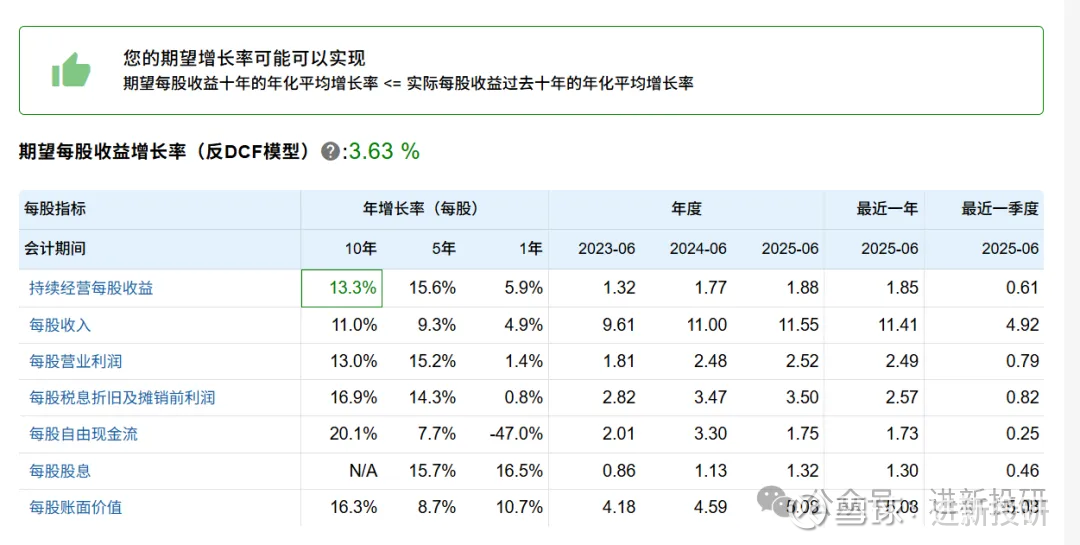

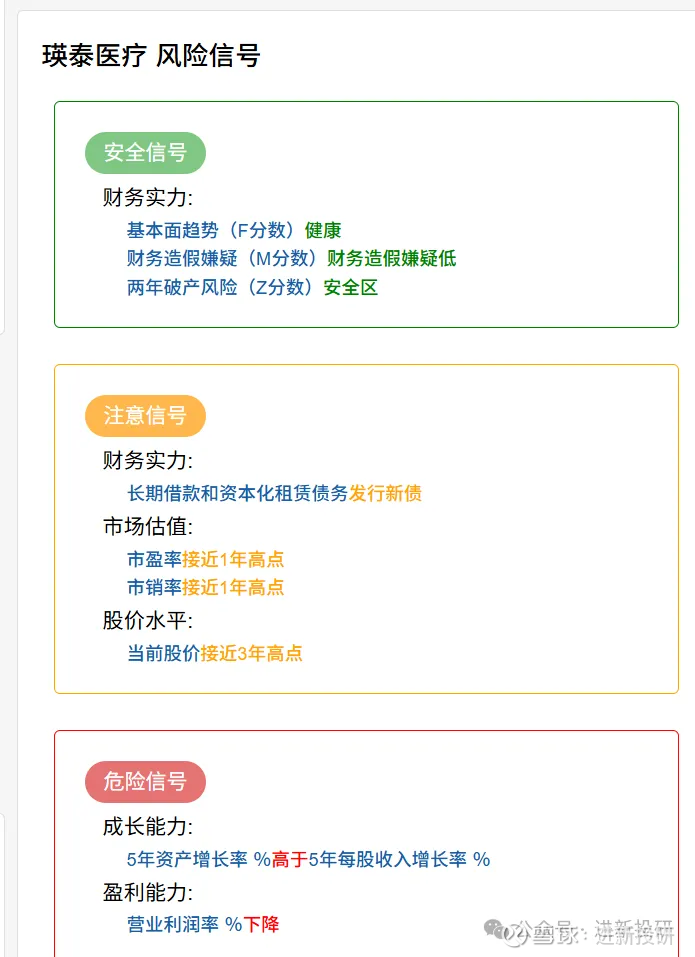

十、瑛泰医疗

瑛泰医疗是一家值得关注的医疗器械公司,它正处在一个关键的战略转型期。

瑛泰医疗是做什么的?

可以把瑛泰医疗想象成一家为血管内部做“微创维修”的高级工具包提供商。它的老本行和最强项,是提供做心脏血管疏通手术(比如放心脏支架)时必需的一系列精密工具,比如扩张血管的球囊压力泵、建立手术通道的导管鞘等 。

在这个细分领域,它是国内的领军企业之一,多个核心产品市场占有率名列前茅 。更重要的是,它拥有完整的产业链能力,从模具开发、设备制造到产品灭菌都能自主完成

财务表现与健康状况

营收与利润:瑛泰医疗的营收增长比较稳健。例如,2024年全年营收达到8.52亿元,同比增长13.17% 。不过,2025年上半年出现了一个值得注意的现象:营收在增长,但净利润同比微降了2% 。这有点像“增量不增利”,部分原因可能是产品价格调整以及为新业务投入加大 。

资产与负债:到2025年上半年,公司的资产负债率约为31.9% 。这个水平在行业中不算高,说明公司财务结构总体还算稳健,没有过度借钱经营。

核心成长引擎在哪里?

瑛泰医疗未来的最大看点,在于它成功开辟了“第二战场”。

神经介入:新的增长希望 公司大力开拓的神经介入领域(主要针对脑部血管疾病),正展现出巨大的潜力。这块业务虽然起步晚,但增长速度惊人,营收占比从三年前的约2.6%快速提升

至近期的21.6% 。这意味着一块三年前还很小的蛋糕,现在已经做得相当可观了。

应对集采的策略 面对国家推动的“带量采购”政策(可以理解为“医药界的团购”,会导致中标产品价格下降),瑛泰医疗的策略是“以价换量”,并通过多元化布局来对冲风险。

一方面,它积极开拓神经、外周血管等还未被集采全面覆盖的“新蓝海”;另一方面,它持续加大研发,向技术壁垒更高的产品迈进 。

需要关注的风险与挑战

集采的持续影响:“团购”带来的降价压力是长期存在的,这可能持续压缩产品的利润空间 。

新业务的竞争:神经介入赛道高手云集,国内外强大的竞争对手很多。瑛泰医疗作为后来者,在品牌认可度和技术积累上还需要时间追赶 。

跨界探索的不确定性:公司尝试布局的皮肤抗衰等消费医疗领域,面临的市场和监管环境与原有的严肃医疗业务有所不同,存在一定不确定性。

总结

总的来说,瑛泰医疗正努力从一家传统的心血管介入器械生产商,转型为覆盖心、脑、外周血管等多领域的介入平台型企业。它的基本盘稳固,新业务增长迅猛,但同时也面临着行业政策压力和市场竞争的考验。

它的未来价值,很大程度上取决于神经介入这条“第二增长曲线”能否真正成长为强劲的支柱,以及它的创新产品能否成功抵御集采冲击。希望这个通俗的解释能帮助你更好地理解这家公司。

财务状况与估值

个人评价,虽然财务不错,但是业务发展前景不明朗

B:×

S:×

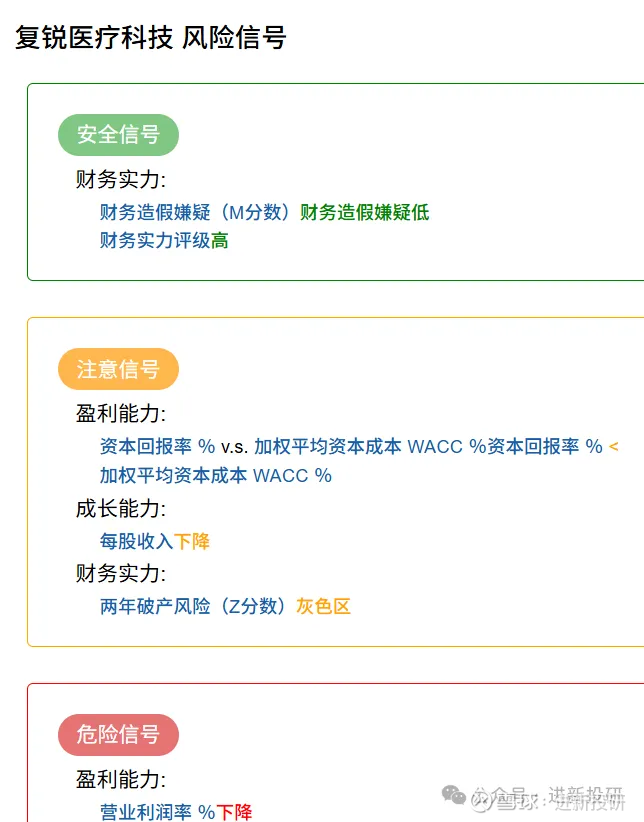

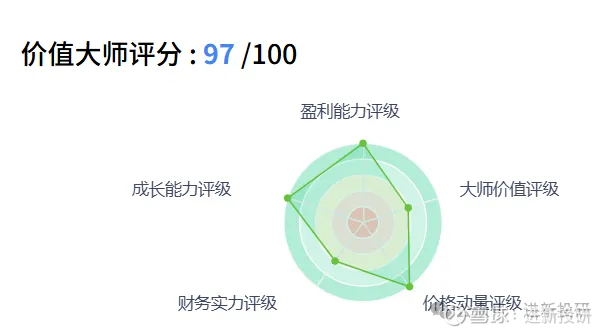

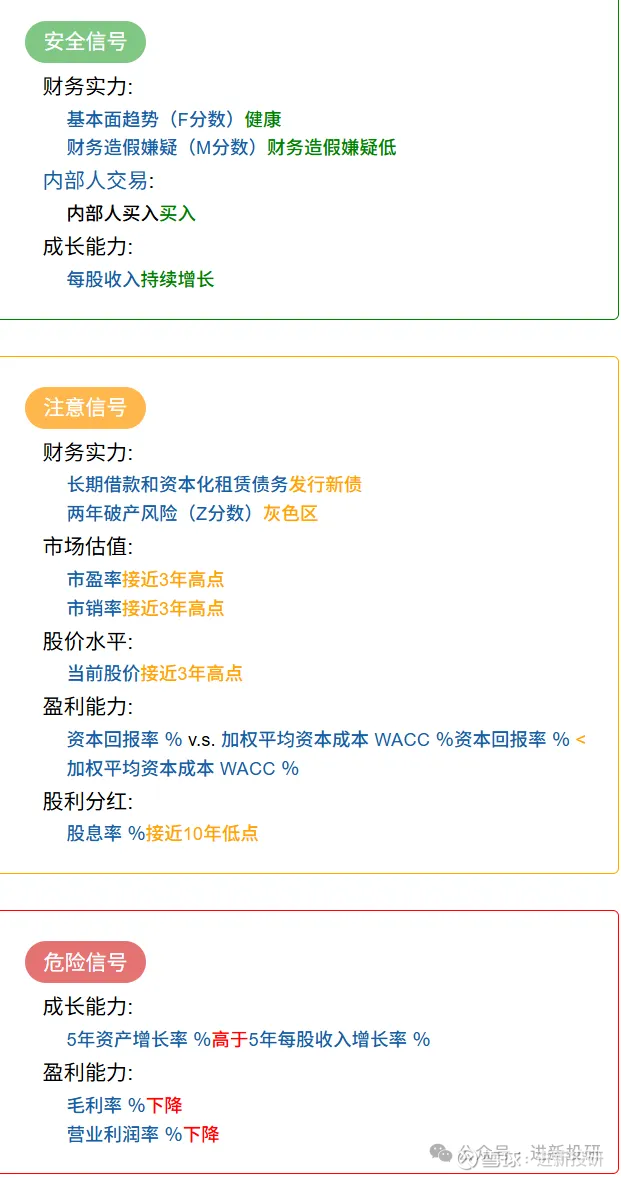

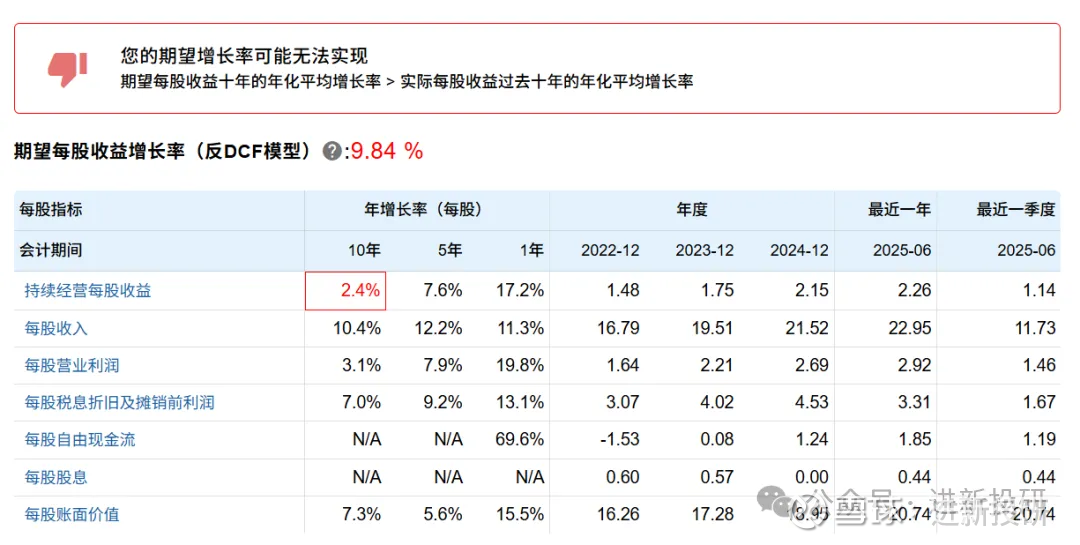

十一、复锐医疗科技

这家公司是一家全球化的医美设备和技术集团,核心业务是生产销售“光电类”医美设备(如激光脱毛、光子嫩肤的机器),并正在积极拓展注射产品(如玻尿酸、肉毒素)等新业务。

1. 公司是做什么的?

它是一家美丽健康领域的公司,最初靠做医美设备起家,比如美容院里常见的激光脱毛、紧肤抗衰等仪器。现在业务扩展到了打针用的玻尿酸、肉毒素,以及家用美容仪和数字牙科等领域。

控股股东是中国知名的大企业复星集团,背景强大。

2. 它的业务布局和看点是什么?

核心优势(老本行): 它的强项在于 “光电类”医美设备。在这个领域,它是全球的头部企业之一,技术领先,是公司收入和名声的基本盘。

新增长点(未来潜力): 它正在大力开拓 “注射类”业务(打针)。这块市场非常大,公司通过合作和引进,产品线覆盖玻尿酸、肉毒素等。特别是它的肉毒素产品刚刚在中国获批,这是一个巨大的利润增长点。

多元化扩张: 公司还进入了家用美容仪和数字牙科市场,试图打造一个更广阔的“美丽健康”平台。

3. 市场为什么关注它?

它处在一个持续增长的好行业(医美,尤其是轻医美)。

它在自己的核心领域(能量源设备)是全球领先者,根基稳固。

它有几个明确的未来增长引擎:特别是肉毒素等注射产品的上市放量,以及直销渠道的扩张。

总结:

这家公司像是一个“医美界的科技公司”。它手握光电设备这个“现金牛”业务,同时讲着注射产品(特别是肉毒素)和多元化扩张的新故事。市场看好它利用现有优势,在新领域获得成功,从而推动业绩增长。

简单说:这是一家在全球医美设备领域有优势,并正通过拓展肉毒素等产品打开巨大增长空间的公司。

财务状况与估值

个人评价:投资资本回报率大于资本成本利率。就相当于,我贷款100万,银行利率是每年5%,但是我每年就能赚1%的收益。意味着财务即将恶化。因此不做

B:×

S:×