被低估公司的公司介绍:中国建筑国际(hk)

一、公司基本情况介绍

核心总结:中国建筑国际是一家主要在港澳地区发展的、非常赚钱的大型建筑集团,现在正处于快速发展期。

1. 公司是干什么的?

它是一家综合性的建筑企业,业务很全,从投资、盖楼到装配式建筑和玻璃幕墙都做。可以理解为一家“全能型”的建筑商。

2. 它有多厉害?

规模大、增长快: 过去几年,它的收入和利润都在以每年超过10%的速度稳定增长,规模非常大。

在港澳是龙头: 它在香港和澳门是行业里的“老大”,市场份额(市占率)还在不断提升。在澳门,每花出去5块钱的建筑投资,就有超过1块钱是它赚的。

3. 它未来靠什么继续发展?(未来看点)

香港市场: 香港政府有两个超级大的建设计划(“北部都会区”和“十年医院发展计划”),会带来上万亿的投资。作为本地龙头,它能接到大量订单。

澳门市场: 澳门博彩业发展和“横琴粤澳深度合作区”的建设,也会带来很多新的工程机会。

内地业务转型: 它在内地的业务模式在优化,从做周期长、回款慢的大项目,转向更高效、更赚钱的模式,同时用科技提升竞争力。

新业务(幕墙与BIPV): 它的子公司专门做高级玻璃幕墙。现在正在做一种更高级的“光伏幕墙”(BIPV),就是把太阳能发电板直接做成大楼的玻璃外墙,让大楼自己发电。这是未来建筑的一个新趋势,能带来新的增长点。

总结:

这家公司就像港澳建筑市场的“地头蛇”,根基深厚,生意越做越大。未来,凭借港澳地区巨大的政府投资和新兴的绿色建筑技术,它的好日子还会持续很长时间。

二、三季度财报解读

尽管公司当前总收入有所下降,但剔除偶然因素后,其核心业务很健康,未来赚钱能力有保障,并且股息率很高

当前业绩怎么样?

表面看不太好: 公司前三季度总收入和新增合同额比去年同时期有所下降。

但实质不错: 下降的主要原因是去年同期的基数太高(因为去年年初签了一个近400亿的垃圾填埋场超大项目)。如果剔除这个偶然的超大项目的影响,公司今年的新签合同额实际上是增长了12%,而且最关键的指标——净利润是正增长。

公司的未来有保障吗?

非常有保障: 公司目前手头积压的未完成订单总额接近4000亿元,是去年全年收入的3.7倍。这意味着即使不接新单,光干完手头的活就够忙好几年,未来几年的收入很有保障。

最大的亮点和未来增长点是什么?(“科技带动类”业务)

公司正在从一个传统建筑商转型为高科技建造商。这类业务(如先进的模块化建筑MiC)增长飞快,前三季度收入占比达35%,新签合同占比近一半。

这类似于从“手工作业”升级到“标准化工业制造”,能让盖楼像搭积木一样,大部分工序在工厂完成,工期缩短60%,更高效、更绿色。这是建筑行业的大趋势,公司在这方面是技术引领者。

对投资者有什么吸引力?

高股息: 预计2025年的股息收益率高达7.0%,这意味着投资它,光靠分红回报就比很多理财产品的收益高。

估值合理: 分析师认为考虑到公司业务转型成功、现金流改善,当前股价有吸引力,维持“买入”评级。

总结一下:

别被总收入下降的表面数字骗了。这家公司手头活多得干不完,并且正成功转型为一家更赚钱的“科技型”建筑公司,同时还能给股东带来丰厚分红。

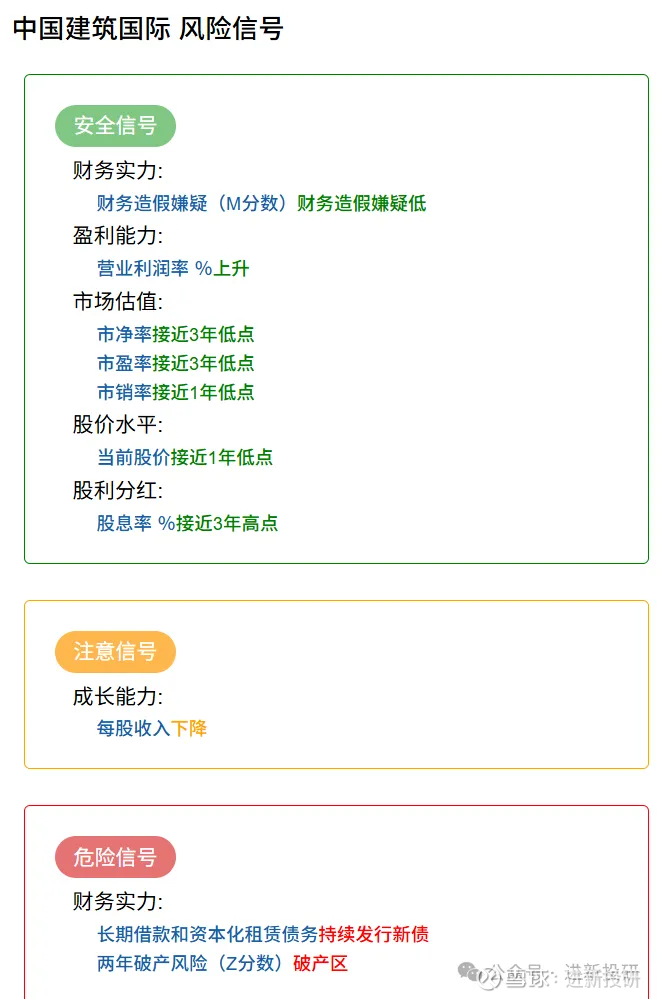

三、财务状况与估值