被市场低估的公司介绍:物产环能

一、这家公司是干什么的?

物产环能以前是浙江一个很大的“煤炭批发商”,现在转型成了一个“环保能源服务商”。它主要做三块业务:

卖煤炭(老本行): 它从煤矿大批量买煤,然后卖给发电厂、水泥厂、造纸厂等用煤大户,赚取中间的差价和服务费。这是它目前最核心、最赚钱的业务。

供热供电(核心资产): 它在嘉兴、金华等地开了6家自己的热电厂。这些厂子很特别,能同时发电和产生蒸汽(供热)。因为在一个区域里通常只有一家热电厂,所以这门生意有天然的“地盘垄断”优势,客户稳定,收入也稳定。

搞新能源(未来方向): 公司正在探索新业务,比如处理废旧轮胎、报废太阳能板,特别是重点投资一种叫 “熔盐储能” 的新技术。这个技术就像一个大号“充电宝”,能把多余的热能存起来,在需要的时候再释放出去供热或发电,非常节能环保,是国家鼓励的方向,公司还因此拿到了政府补贴。

总结:

物产环能是一家根基很稳(靠卖煤和垄断区域供热赚钱)、同时在积极转型(搞熔盐储能等环保新能源)的国有能源公司。

二、三季报解读

眼前的挑战:赚的钱变少了

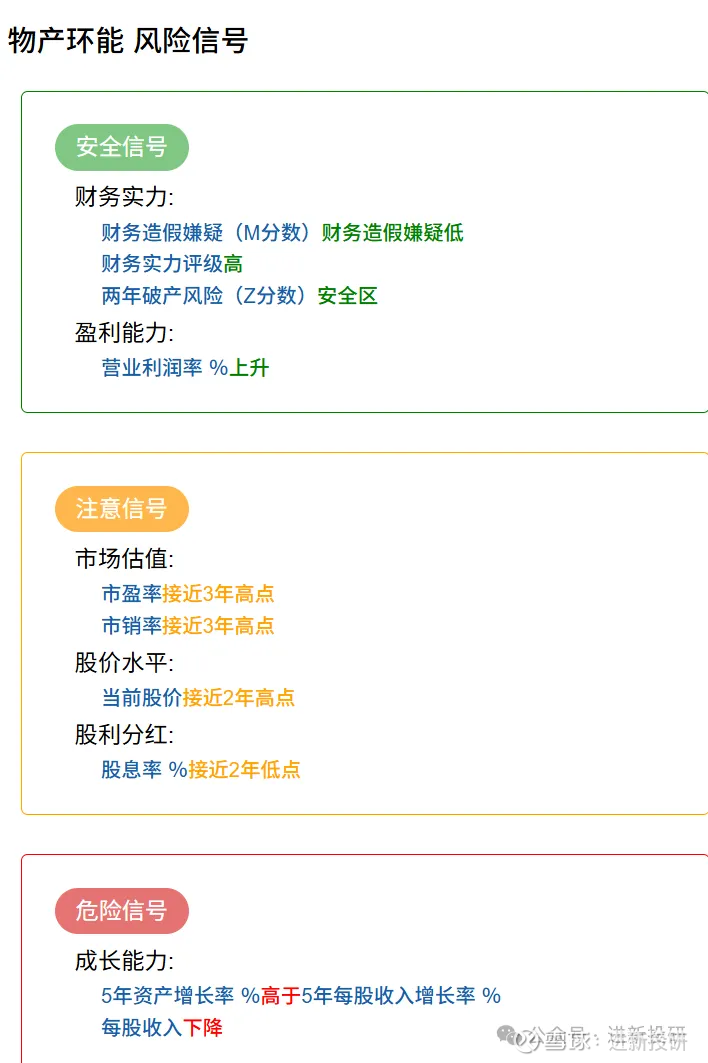

简单说,公司今年前9个月(到9月底)的收入和利润都比去年同时期下降了。

为什么下降? 最主要的原因是 “煤炭降价了”。

物产环能,它卖的煤吨数其实是增加了(这是好消息,说明它很能干),但因为煤价大跌,卖得再多也抵不过降价的影响,所以总的收入数字就下来了。利润也跟着收入一起减少了。

一个亮点: 虽然赚钱少了,但公司的“现金流”变得非常好。这说明它实实在在收回来的钱变多了,口袋里现金充裕,抗风险能力更强,这是健康的表现。

未来的希望:新业务在积极布局

公司没有坐以待毙,而是在大力开拓新业务,为将来做准备。

新能源业务在加速: 公司投资建设了一个大型的“共享储能电站”,并且已经成功投入运行了。这是实实在在的进展。

技术话语权在增强: 公司在重点发展的熔盐储能、废轮胎回收等技术上,已经开始参与制定国家级的行业标准。这意味它不再是简单的跟跑者,而是要成为这个领域的规则制定者之一,地位很重要。

通过收购来壮大: 公司花钱收购了另一家能源公司(南太湖科技),这样可以快速扩大自己的规模和实力,实现“1+1>2”的效果。

总结:

物产环能当前的状况:它的老本行(煤炭贸易)因为市场行情不好,暂时遇到了困难,导致业绩下滑。但是,公司本身经营得很稳健(现金流好),并且正在非常有章法地布局新能源和环保业务,为未来的增长打基础。

所以,这是一家正处于“转型阵痛期”的公司,老业务承压,但新业务正在努力追赶。

三、财务状况与估值

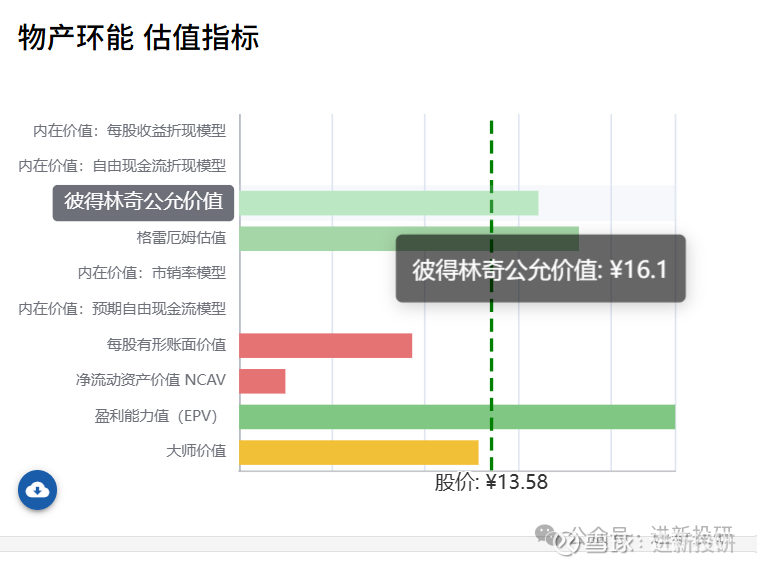

彼得林奇模型:一家成长型公司值多少钱,直接跟它的赚钱增长速度挂钩。它用“每股收益”乘以“增长率”来估算出一个合理价值。彼得林奇模型计算出合理价值在16.1.目前价格在13.5

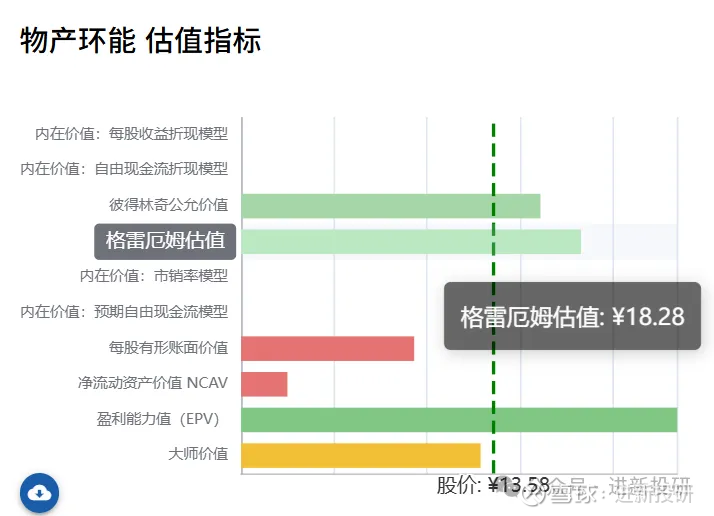

格雷厄姆估值模型:这个方法不看公司未来的增长潜力,只非常保守地看它现在账面上有多少家底(每股净资产) 和现在每年能赚多少钱(每股收益)。当前这家公司的家底有18元,而现价卖13元。因此也是低估

四、结论

由于煤炭供应链是落后产能,公司整体业务未来成长性不明朗,只能看做是烟蒂股。因此,定价需要更加保守

B:11

S:22