被市场低估的公司介绍:卫星化学

卫星化学是一家规模很大、产业链很完整的化工原料生产企业。它最大的优势是能用便宜的价格买到核心原料(美国的乙烷),从而低成本生产各种化工产品。

同时,它正在投资一个高端新项目,未来能生产更赚钱的新材料。

一、公司是做什么的?

它把石油天然气加工成最基础的化工原料(报告中说的 C2 和 C3,您可以把它们理解为像“面粉”和“大米”一样的基础材料),然后再用这些基础原料生产出各种各样的化工产品。

它的产品非常多,比如制造塑料瓶的原料、制造涂料和胶水的原料、吸收尿不湿里水分的材料等等。总之,它是很多日常用品背后的原材料供应商。

二、它厉害在哪里?(核心优势)

产业链完整(一体化优势): 从最初的“面粉”到最后的“面包、面条”,它自己能完成大部分生产步骤。这样能更好地控制成本,不容易被卡脖子。

原料成本低: 这是它最核心的优势。它生产所需要的一种关键原料(乙烷)在美国因为页岩气开发而产量巨大,价格长期便宜。公司能用较低的成本获得这种原料,所以生产出的产品更有价格竞争力,利润更高。

三、公司未来有什么增长点?(新项目)

公司正在大力投资一个叫 “α-烯烃” 的高端新材料项目。这个项目分为两期:

一阶段(快投产了): 主要生产更高级的塑料原料等。预测这个阶段在2026年投产后,每年能带来上百亿的收入和近30亿的利润。

二阶段(未来规划): 主要生产更高端的化工新材料。等全部建成后,整个新项目将成为公司巨大的新增长引擎。

四、为什么看好它?

很能赚钱: 预测公司从2025年到2027年,收入和利润都会大幅增长,利润能超过百亿。

股票“便宜”: 衡量股票贵不贵的一个常用指标是PE(市盈率)。这家公司的PE只有10倍左右,比行业内很多同类公司都要低。

五、看好这家公司的未来,主要是基于两个核心的判断

核心假设一:关于老业务(C3产业链)

公司已经成熟的业务未来会怎么赚钱。

家底很厚实:公司现在已经有很多工厂在生产三种主要产品(丙烯、丙烯酸、聚丙烯),产量很大。这是它赚钱的基础。

要上马新项目:光靠老本行不够,所以公司计划在2025年启动几个新的高级工厂,生产更精细、更赚钱的化工品(比如更纯的丙烯酸、特种胶粘剂等)。甚至还签了一个大项目,准备生产做纸尿裤用的重要材料(高吸收性树脂)。

两个赚钱的指望:

指望一:希望现在正在生产的那些老产品,赚钱能力(价差)能慢慢回升到正常水平。之前可能赚得少,以后希望能多赚点。

指望二:希望这些新工厂能按时建成并开始赚钱。

简单总结核心假设一:我认为,公司的老业务会慢慢恢复赚钱能力,同时新的高级工厂会按时开工,这样一块儿让公司赚到更多钱。

核心假设二:关于新业务(C2产业链)

这部分讲的是公司正在大力投资的新业务,认为这将是未来赚钱的大头。

现在的规模:公司目前也有很大的新业务基础(生产乙烯、聚乙烯等),但更大的看点在未来。

在建的“巨无霸”项目:公司一个超级大的新园区建设得很顺利,预计2025年底就能建好。这个新园区产能非常大,尤其是能生产一种很高端的化学品(α-烯烃)。

为什么觉得能赚大钱?

成本可能会降:预计生产这些产品所需要的主要原材料(比如石油、天然气)价格会长期保持低位或下跌。这样成本就降低了。

赚钱空间会变大:如果成本降了,但生产出来的产品卖价不变甚至上涨,那么每卖一吨产品赚的钱(价差)就会多很多。

产量要暴增:那个“巨无霸”新园区一旦投产,公司的产量会大幅增加。

简单总结核心假设二:我认为,由于原材料价格会越来越便宜,加上公司巨大的新工厂马上要投产,所以这块新业务的利润会飞速增长。

总结全文:

老业务(C3):指望它恢复元气,并靠新开的小厂赚点“外快”。

新业务(C2):指望它凭借“成本降、产量增”的优势,成为公司未来赚钱的“发动机”。

六、卫星化学三季度报告

1、 当前业绩:总体平稳,但三季度有点吃力

可以把公司想象成有两个主要的赚钱部门:C3部门和C2部门。

总体来看(1-9月):公司总收入还在增长(+7.7%),总利润也微增了(+1.7%)。这说明公司基本盘还算稳定。

但看最近一个季度(7-9月):情况就不太理想了。

收入下降了(-12.2%)。

利润下降得更厉害(-38%)。

简单说:公司今年前三个季度总账还算好看,但刚过去的这个夏天,赚钱变得比较困难。

2、 业绩下滑的原因:一好一坏,坏的拖了后腿

为什么三季度利润会大跌?主要是两个部门一好一坏造成的:

C3部门(好的一面):这个部门的主要产品(尤其是用PDH工艺生产的产品)赚钱能力比去年和前一个季度都变强了。也就是说,卖这些东西更挣钱了。

C2部门(坏的一面,也是主要原因):这个部门遇到了大麻烦。它需要一种重要的国外原料(乙烷),但这种原料价格在9月份开始大涨,导致生产成本急剧增加,利润被严重挤压。

额外因素:同时,公司的一些工厂在第三季度进行了停工检修,暂时不生产,这也影响了当期的收入和利润。

简单说:虽然一个部门(C3)多赚了,但另一个更重要的部门(C2)因为原料涨价少赚了很多,加上工厂检修,最终导致整体利润大幅下滑。三、 公司未来在做什么?(未来的希望)

3、公司为了长远发展在做的事情,为什么对卫星化学要保持信心?:

不断上新项目:公司没有闲着,一直在建设新的生产线。特别是在向更高端、利润更厚的化工新材料领域扩展(比如新能源材料、高端弹性体等)。这些项目成功后,会带来新的收入。

攻克核心技术:公司投入巨资研发一种叫 “催化剂” 的关键技术。这好比是化工行业的“芯片”,谁能掌握先进的催化剂技术,谁就能生产出别人做不了的高端产品,获得垄断利润。公司在这方面已经取得了一些突破。

简单说:公司正在下一盘大棋,通过建设新工厂和研发核心技术,为未来赚更多、更稳的钱做准备。

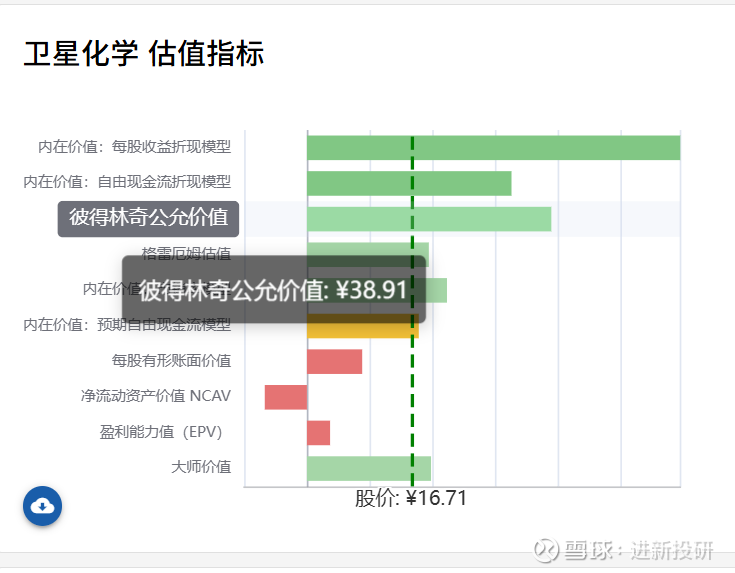

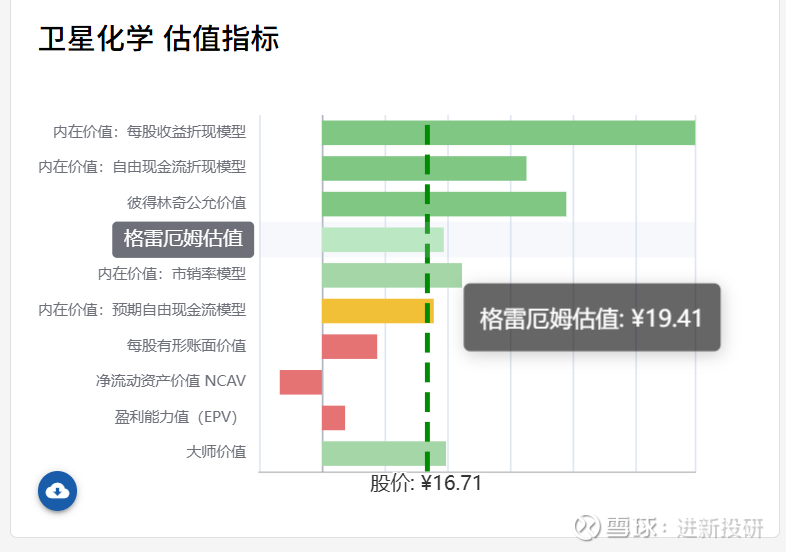

七、卫星化学财务状况与估值

结论:

没的说,目前看超级低估。但是这个公司存在风险,因为它依赖美国的低价乙烷。可以看到特朗普4.6对中国制裁,美国限制对中国出口乙烷,让卫星化学吃了三个跌停。

中美关系持续动荡,持有它感觉可能有些危险,但是美国那么多低价乙烷不出口他们自己也吃亏。

持有股票都需要承担风险,只要感觉能承受住这个风险,就可以考虑关注此公司。