客观分析为什么西部矿业如此多的问题,我依然选择了它

昨天西部矿业出了中报后,我简单地分析了公司冶炼的情况,但其实公司除了冶炼亏损外,还有很多问题,那为什么我当初依然选择了西部矿业,今天我准备客观地分析下原因。

之所以选择一家公司,最核心就是性价比,很多人看公司只谈论“性能”,抛开价格,就好比研究一个商业模式非常好,基本面也好,公司治理也好,就认为可以买入,但这些好是不是都反应在股价上面,买贵了也不一定有性价比。所以要理性客观分析,不要对一个公司自我加强,产生信仰,这是很可怕的。

性价比最核心就是2点,第一这家公司未来创造现金流的能力,他包含了很多因素,包括商业模式,基本面,公司治理等等。第二就是这家公司在创造了现金流背景下愿意给股东带来的回报,说白了就是分红意愿,这就涉及公司治理问题。

首先,说说公司那些问题,主要是以下几个方面:

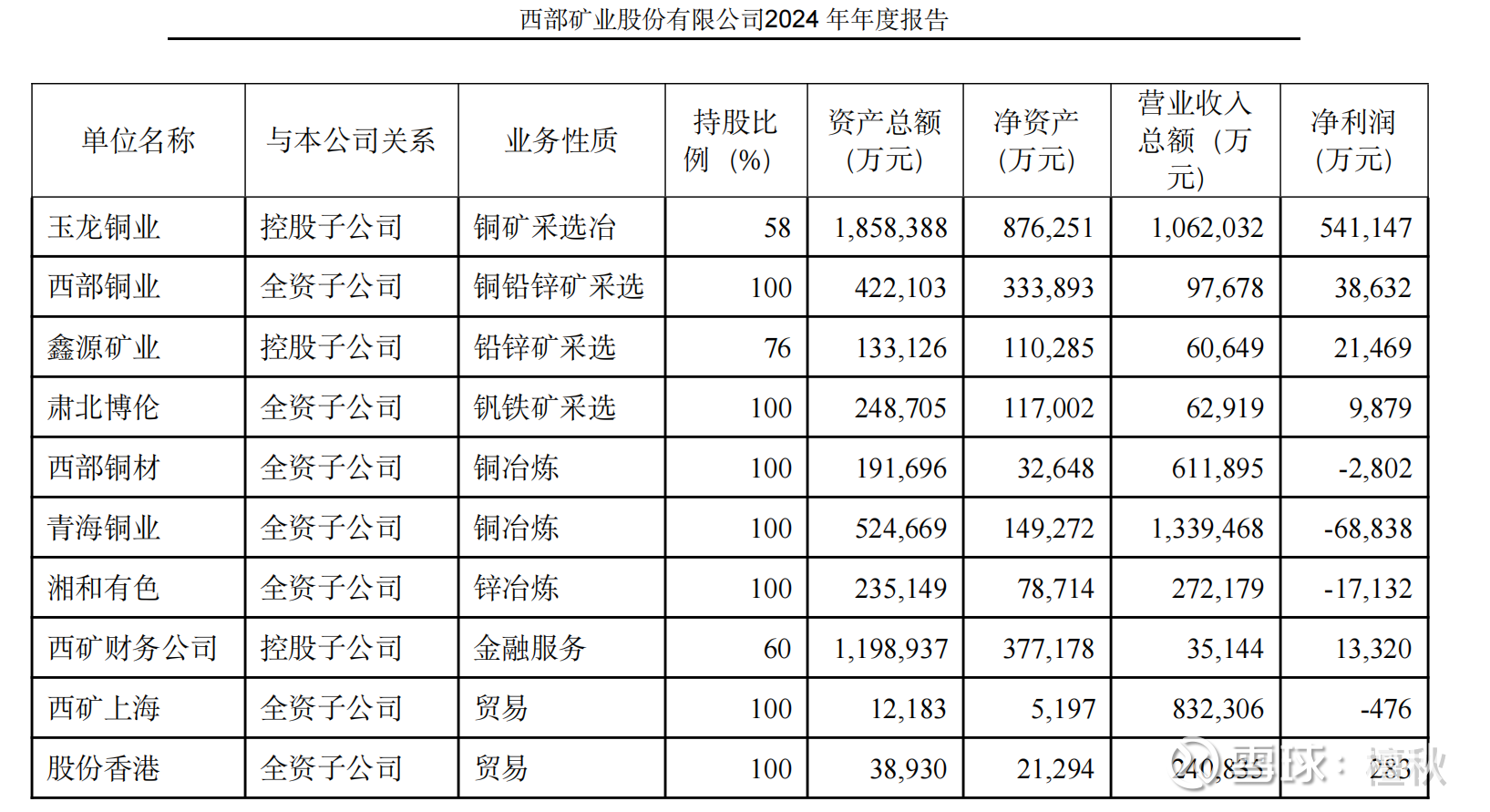

一是公司铜冶炼业务一直亏损,而且亏损幅度远超行业平均水平,公司铜冶炼业务主要是他2家全资子公司青海铜业和西部铜材,其中青海铜业24年一年就亏损了6.8亿,而西部铜材是正常的行业亏损水平。铜冶炼的最大问题就在青海铜业这家子公司,他去年下半年才开始上产能,同时还有工艺等问题导致他亏损幅度远超行业平均水平。去年下半年,青海铜业亏损了5.7亿,今年上半年它亏损了2.8亿,青海铜业的亏损在上产能的过程中确实在下降的,单吨亏损也是在缩减的。

但公司冶炼中还包括铅冶炼和锌冶炼,这两个冶炼业务也不怎么赚钱,去年还是盈利的,今年上半年开始亏损,这是行业问题,一方面,因为废电瓶供应紧缺导致原材料价格上涨;另一方面,下游需求减弱导致铅价下行。在高成本、低铅价的挤压下,铅炼厂冶炼利润空间被大幅压缩,不过由于行业普遍亏损,企业普遍减产,库存逐渐向铅酸电池企业的成品环节转移。公司今年上半年铅冶炼每吨亏损800元,完全是行业正常的盈利水平。所以这方面我不怎么担心,考虑到开工率普遍下降,下半年需求有所回升的话,也可以减亏。这也是为什么今年整体冶炼亏损金额相比去年下半年没有明显改善。

公司第二个问题就是套保,首先套保其实也和冶炼业务相关,但他是公司主观行为,是完全可以调节的。之前一个季度亏2个多亿,今年Q2亏损1.2亿,且公司在机构调研的时候表示开始减少套保比例,这个也很正常,一个地方国企,且是上市公司,套保业务年年亏损,公司正常也应该调整。

结合冶炼和套保问题,我认为这2个问题,公司已经在最差的时候了,下半年整体大概率是要改善的。这个改善取决于2方面,一个是行业趋势,目前铜冶炼和铅冶炼都在行业下行时刻,铜TC费用已经在负40美元徘徊了一段时间了,随着开工率下降,以及国内反内卷,行业应该不至于更差。另外就是公司自主行为了,套保带来的亏损,和工艺问题带来的超行业水准的亏损,这个应该是企业可以改善的,起码二季度看到了一些迹象。

第三个问题就是减值,今年二季度,公司一共减值1亿,相比去年同期减少了不少,今年下半年如果继续维持的话,应该也能看到改善。

第四就是治理问题,大股东贪小便宜是有的,但这些问题还不至于严重到影响中小股东非常大的利益,但这个问题我们需要动态跟踪观察。

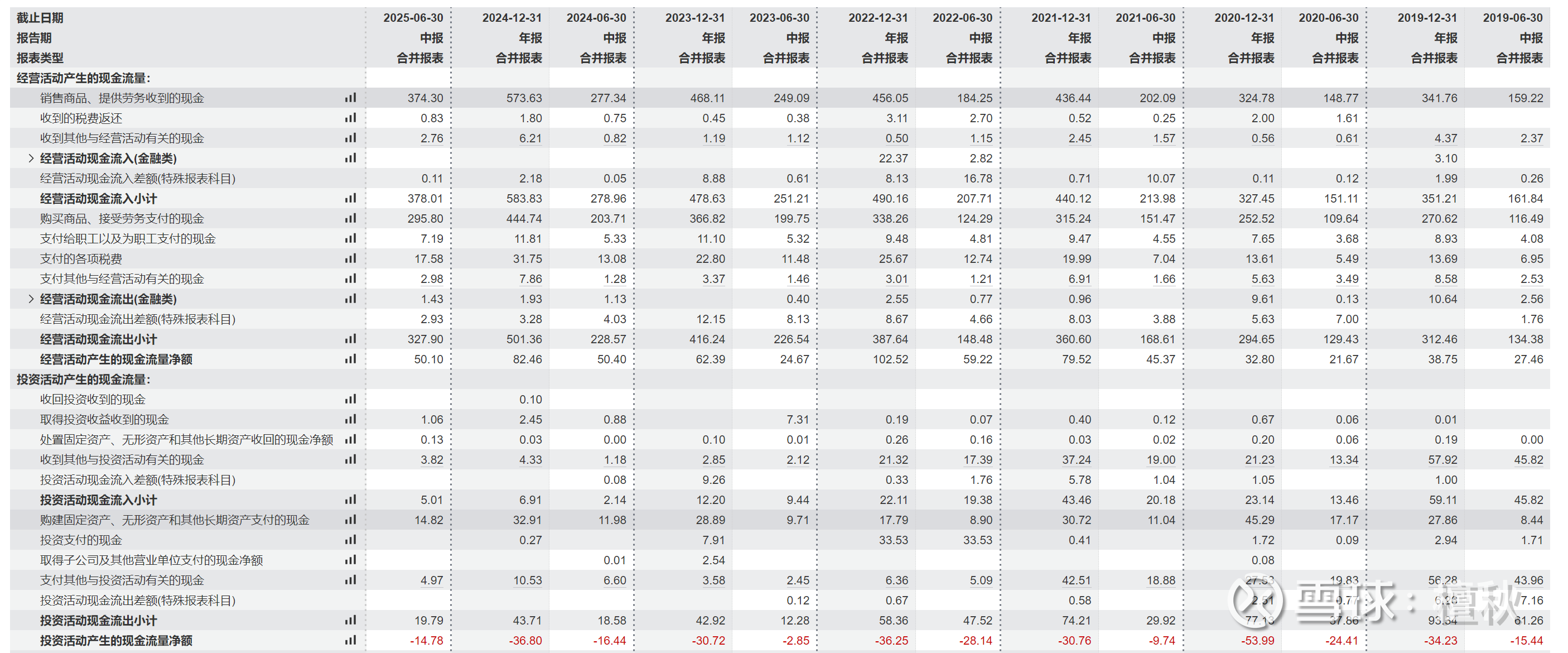

那为什么在有这些问题的情况下,我依然选择西部矿业。西部矿业有玉龙铜矿,铜矿未来的价值,和玉龙未来盈利能力,我相信很多人都分析过,不赘述。剩下的西部矿业好像全是问题,我之所以选择西部,第一是玉龙的价值,其次是在有这么问题的情况下,公司每年自由现金流依然非常充裕,24年公司自由现金流有40多亿,今年上半年就有30多亿。其中在建工程二季度上升到21亿,主要是玉龙三期带动的,这部分大概率要在年报中转固,届时折旧摊销还有所上升,这部分折旧应该会计入管理费用,因为尚未投入使用,估计年报管理费用会明显上升。

玉龙三期投资50亿,大概每年16亿左右资本支出,其他冶炼业务公司明确不会新增产能,所以顶多维持性资本支出,不会有新的投产项目。所以一增一减,今年投资所带来的现金流出应该还会维持在30多亿,这里面很重要一点,就是对经营现金流产生负面影响的这些问题,它们基本在最差的时刻,这是非常关键的,那意味着今年经营活动现金流还能维持在80多亿,今年公司自由现金流大概率会超过50亿,所以公司虽然利润增长不快,但自由现金流却在明显积累。这代表公司回馈股东的能力是在增厚的。

他的有问题的业务,应该在一个极差的时刻,行业在很差的时刻,而公司还有能力调节,比如减少套保,青海铜业工艺恢复等,这些是公司可以去改变的,目前二季度看到了些许改变。另外就是行业在最差时刻,未来往好的概率大于更差了。

因此,在以上基础上,我们可以认为,在玉龙三期投产,公司存在的问题在慢慢化解的情况下,未来西部矿业自由现金流持续增长的概率是很大的。公司目前416亿市值,对应未来至少50亿自由现金流,还能逐步的提升,市值对应自由现金流的PE值只有8倍,这是远低于其他铜矿企业的,也更低于冶炼企业,甚至在全A中也不多。

最后就是很关键问题,他会不会持续回馈股东,因为再好的自由现金流,不回馈股东,也是无济于事。这是我个人觉得西部的一个风险点,因为他把业绩做成持续增长,是有调节能力的,但是大股东要是不愿意,这就是很大问题,毕竟公司一致行动人全是青海当地的国资,不像其他一些铜矿企业,有多元化的大股东可以相互牵制。

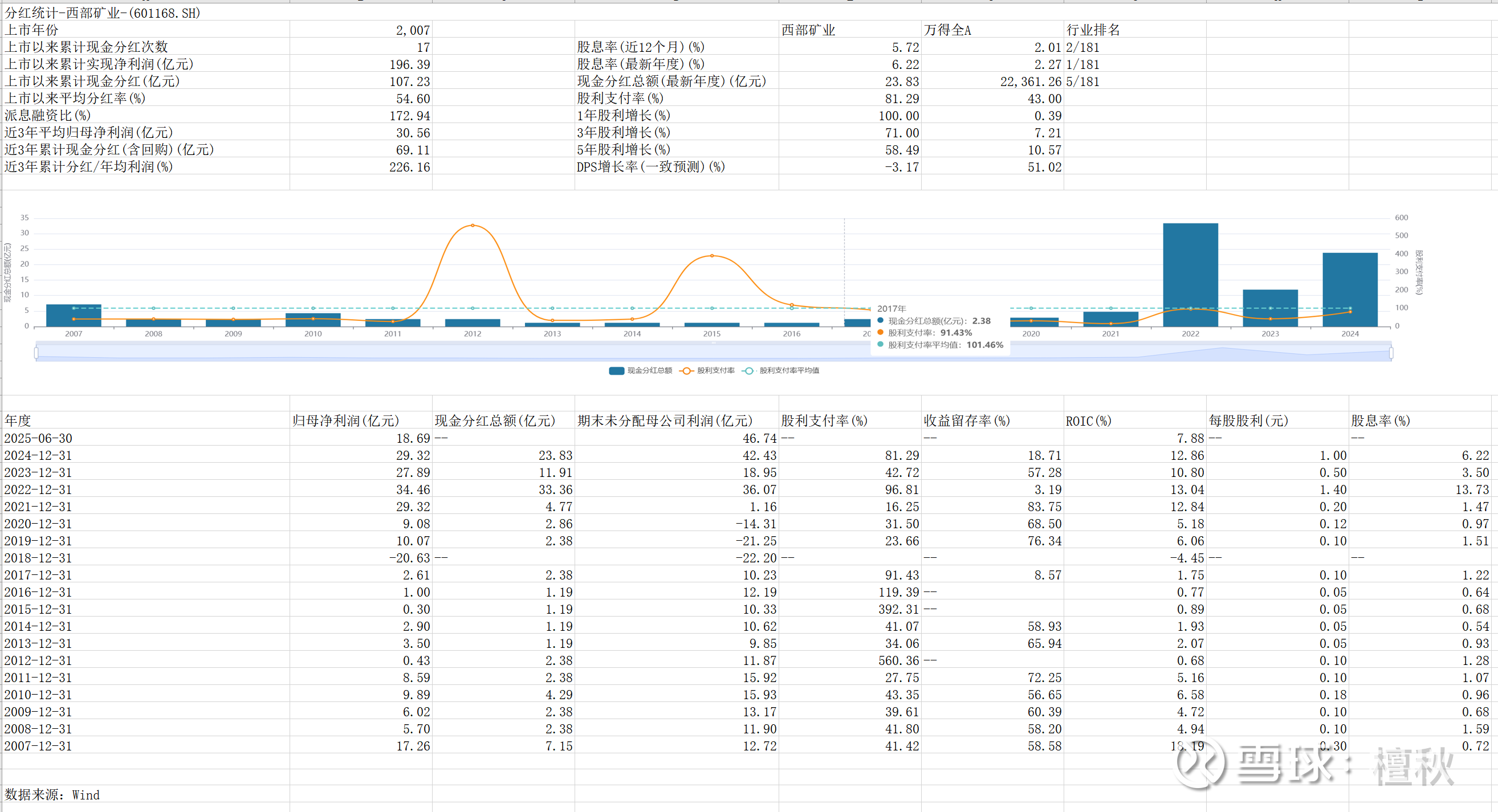

我先从公司过去分红情况看公司过往分红意愿,公司上市以来累计分红次数17次,仅有2018年一年没有分红,上市以来累计分红金额107亿元,占累计归母利润的54.6%,也就是说公司上市以来累计归母利润的一半以上都分掉了。

未来考虑公司资本扩张在减少,自由现金流大概率能维持增长,且公司有玉龙铜矿,上市公司对于大股东西部集团来说,也是核心资产,也许大股东喜欢占点小便宜,但是他的核心回报也是上市公司的分红。

那么只要公司分红意愿能够维持,那么西部矿业性价比就非常不错。铜矿基本面比较稳,这个大家都比较了解,冶炼业务大概率向好,退一步说,今年不出现明显好转,他不更差,这个性价比也能接受,只是说赔率变低了,但好在胜率高。

那是不是可以说公司安全边际就极度高了呢,肯定不是,所以我也不会特别重仓。

主要风险我们要时刻警惕,第一是冶炼业务会不会深陷泥潭,青海铜矿的产线的盈利情况本身就非常不正常,如果持续的话,会不会导致这个产线是个大坑,如果那样的话,公司会大幅计提资产减值损失。第二就是目前冶炼行业的亏损,虽然是历史很差的情况了,但不能保证不会更差。第三铜矿虽然基本面非常好,但会不会因为经济下行,或者下游需求不足,后面产能释放较快导致价格超预期下行。第四就是公司治理持续不改善,甚至变本加厉,比如他总是在各种地方搞一些无法理解的数据出来,今年半年报研发费用增加那么多非常不合理。最后就是最重要的,公司分红意愿能否持续,过去虽然大股东喜欢占小便宜,但好在分红整体是不错的,这个我们持续观察。

所以如果公司没有往我们预期方向发展,甚至出现超预期的变坏,我们依然需要坚决的放弃。大家一定要记住,没有任何一家公司值得你用自己的钱去信赖,我们能做的是从逻辑出发客观分析。

最后总结,西部矿业是一个变好的概率较大的公司,公司创造现金的能力较强,在目前的市值下,理论上股东未来可获得的回报较高。但是依然有不少风险因素,只能说胜率较高,我们要时刻跟踪观察。