用新的视角来分析美的集团

关于美的,有很多分析文章和研报都集中探讨了美的的存量业务、海外成长、新的战略板块、过去的改革成效、市场竞争等等,这些我就不多说了,我准备从另一个视角分析下美的。

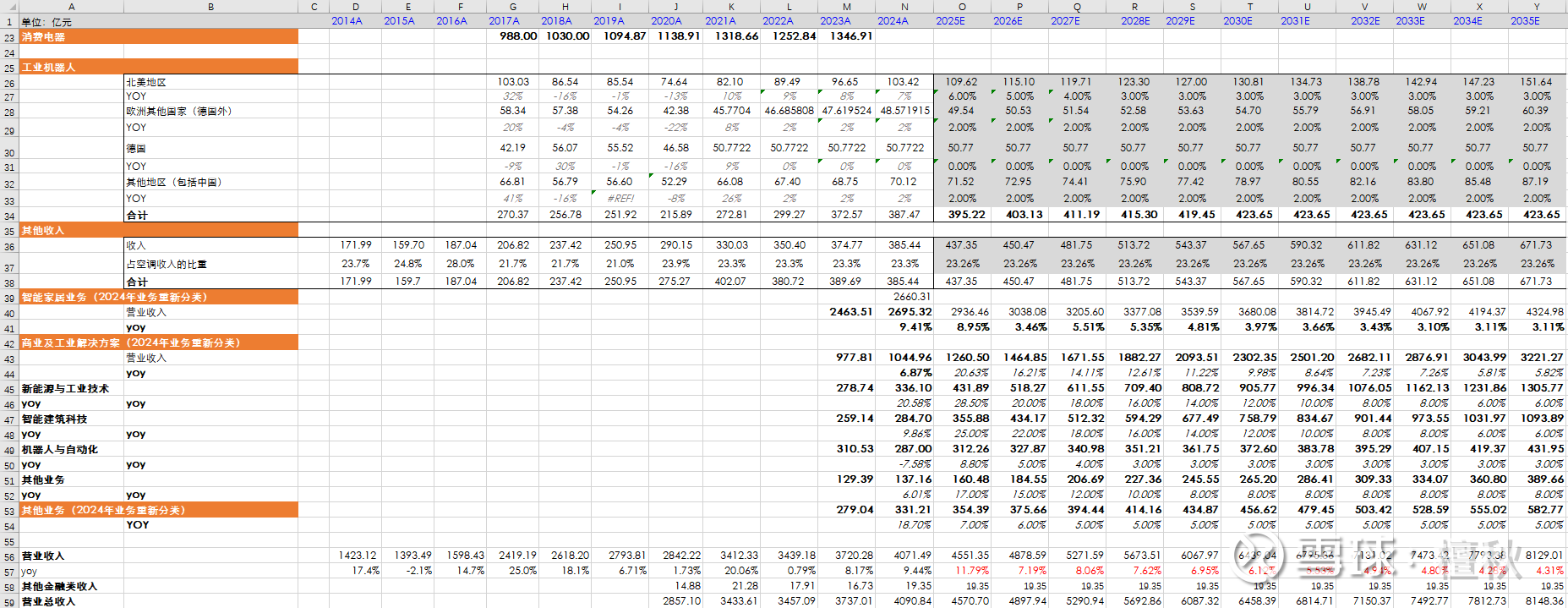

我们在分析美的前,先做一个前提假设,那就是未来业绩如何。美的存量业务,如智能家居业务保持中长期个位数增长,商业及工业解决方案维持稍微高点增速,这是按照美的24年重新划分的业务板块来测算。也算是市场比较主流的预期。

这个预测可以根据财报和高频数据变化实时调整。美的收入未来维持个位数增长,到2035年逐步下降到4%,其实这算一个比较保守的预估,不好说美的五大业务板块未来发展成什么样,也很有可能比我预期的好很多。

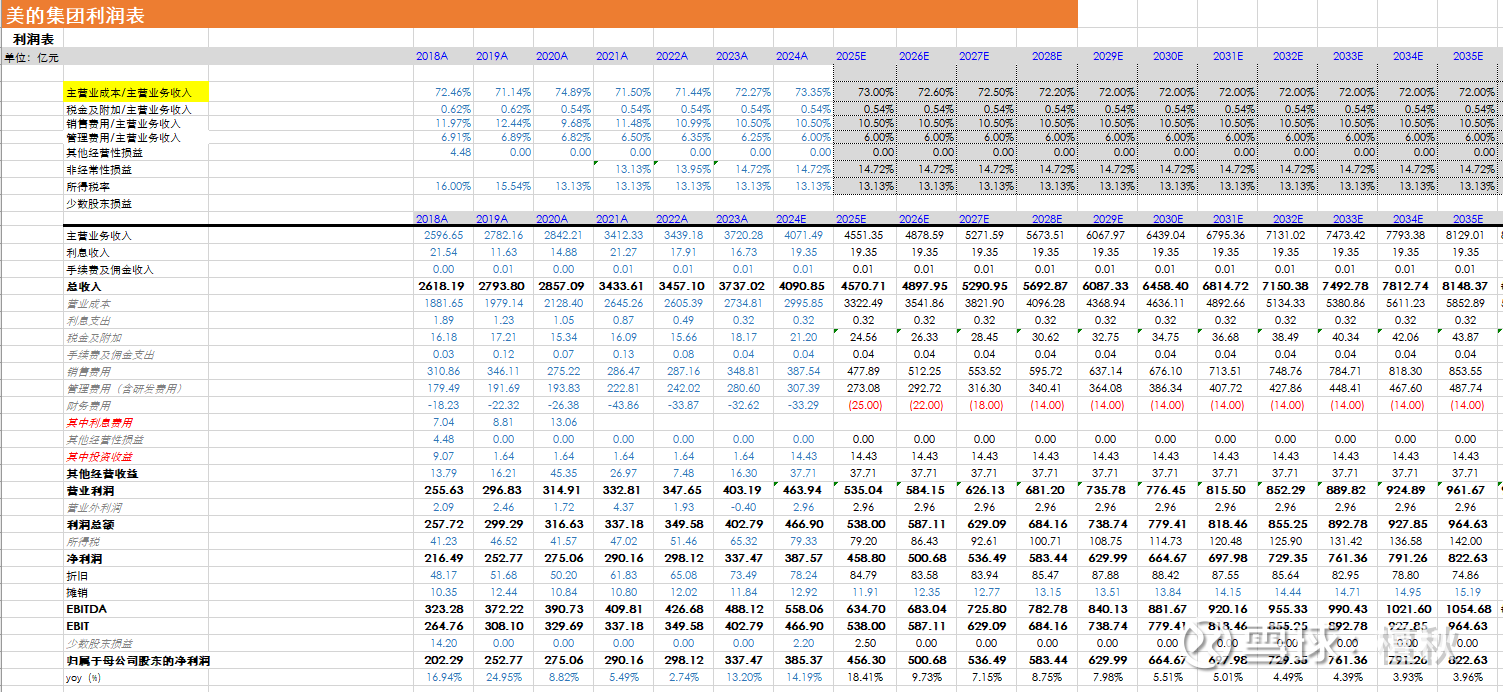

利润表预测,未来利润也是维持个位数增长,这里需要提醒大家注意一点,很多人看到格力和海尔利润增速长期是明显大于营收增速的,就很自然给美的利润预测的时候也拍一个更高的利润增速。但实际上,美的很难做到利润增速明显快于营收增速,就是利润率他要提升其实难度比较大的。这主要是因为美的的业务板块很多,不像格力和海尔主要聚焦家居板块,特别是格力,大部分收入都来自家居,内销,主要集中在空调。他们的单一业务板块,在同等收入的增量下,对四费的边际拉升是很小的,因此他们可以较为容易的控制四费来提升利润率。而美的是很难的,他五大业务版图,涉及楼宇、工业机器人、新能源、医疗健康等,即便未来业务协同加强,四费率也不是那么容易快速降下来的。因此,美的的利润增长需要依靠收入增长,要记住这一点。

以上假设其实较为保守,因为美的五大业务板块,未来会不会发展很好,带动收入依然维持不错增长,这完全有可能,因为去年几个新业务板块已经发力增长了。

但我想讨论的重点是美的在以上假设业绩背景下,公司的策略抉择,和这个抉择对中小股东投资回报的影响。

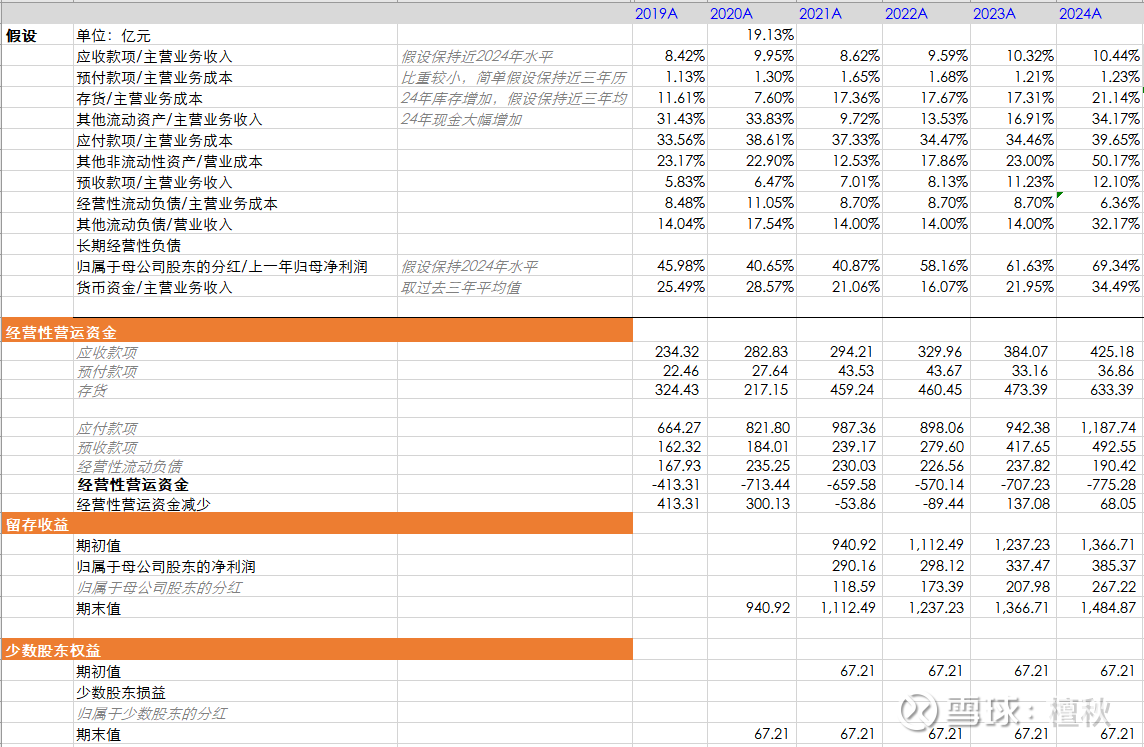

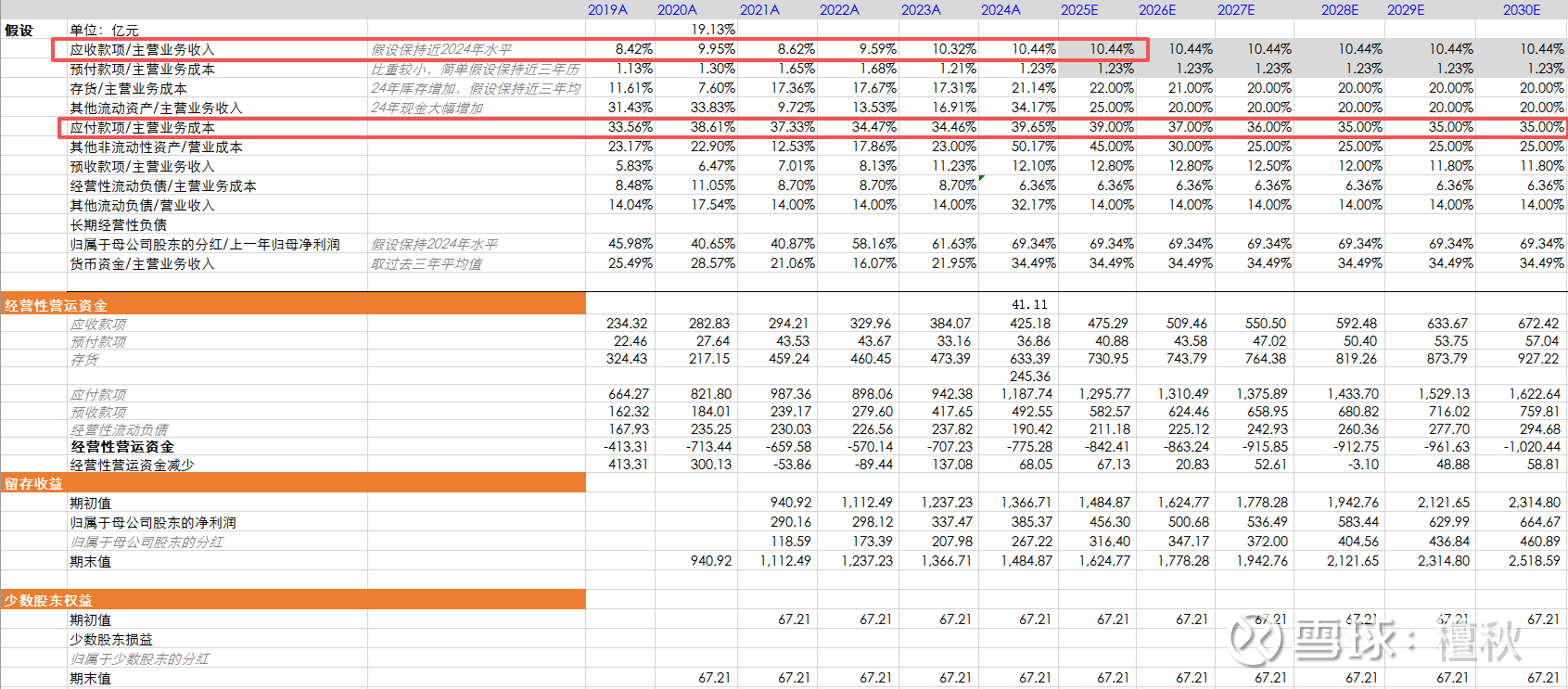

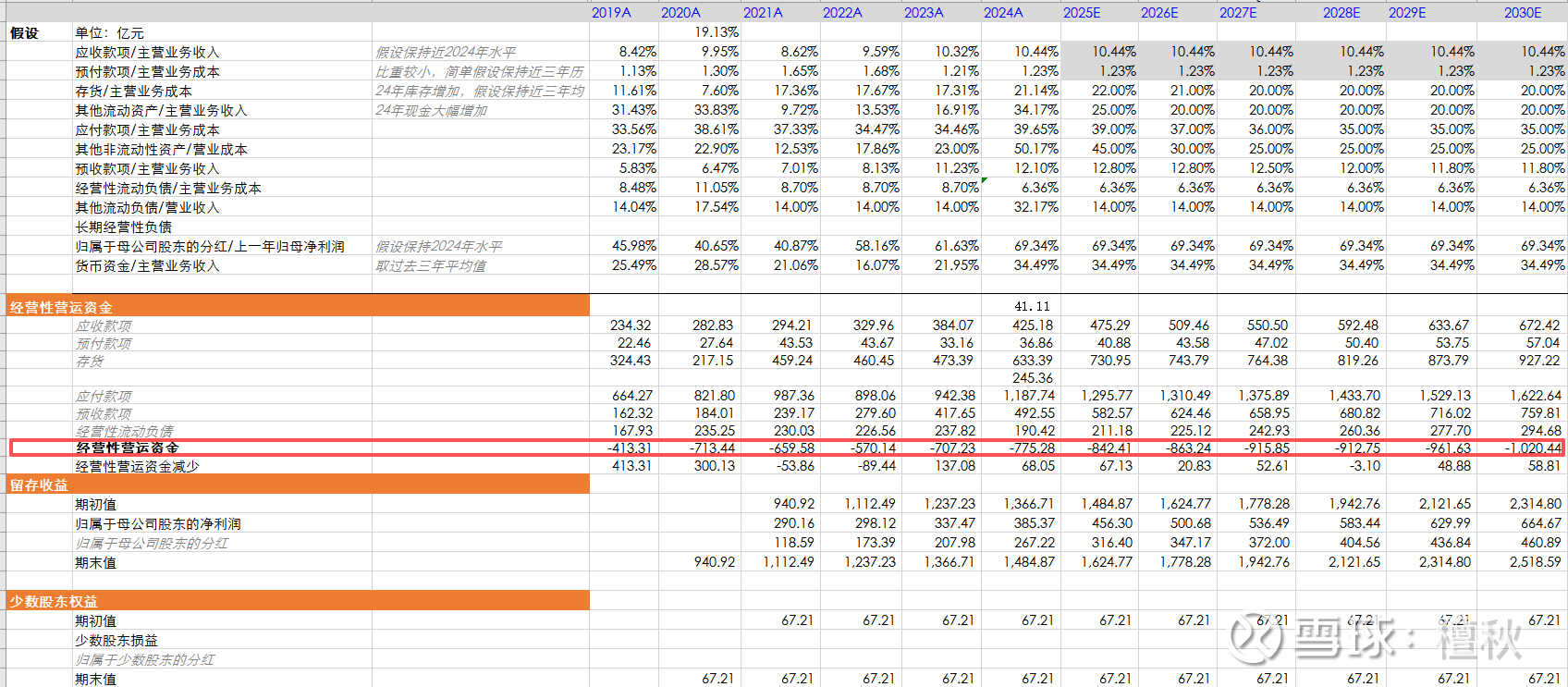

首先,我们看美的运营资本变动情况,可以发现一个明显趋势,从2022年开始,经营现金流开始逐步富裕,这里面很重要的贡献就是应付款项明显提升,而营收相应增速较慢,这个超额大概形成了100亿左右的富裕现金流,而对经营现金流有吞噬作用的主要是存货的增加,这个主要是因为国补政策,刺激了渠道囤货,也加速了美的表内存货的增加,今年存货会有所收敛。

因此,美的在经营运营资本的富裕基本靠应付增长,如果未来存货控制好,美的运营资本富裕还能增加。

而且美的维持运营所需要的资金,很大程度都是供应商出的,基本不需要占用自有资金,当然这个状态很难长期维持,目前美的这方面的优势会有所减弱。随着国家要求降低供应商的付款账期,美的很难靠着继续扩大应付和应收的差额榨取多余自由现金流了。

当然,自由现金流来自运营资产变动的边际,而流动资产和流动负债的长期差额是美的商业模式决定的,过去美的渠道改革,整合全通路业务,下沉市场打通,从批发向零售转型等战略实施让美的提升了渠道运营效率,加强了渠道的话语权。

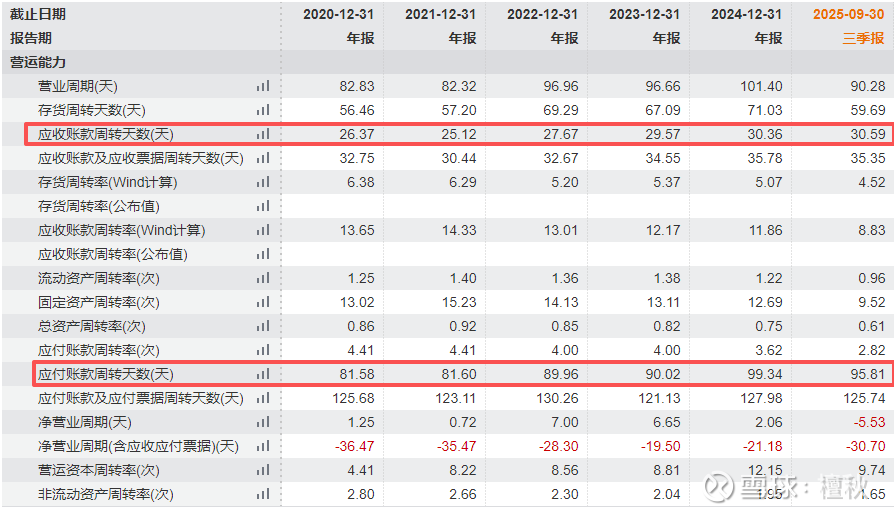

这个结果很难短期改变,它运营资本周转率已经到12.15了,美的现金周期达到负45天,最关键,即便如此,渠道依然保持合理利润。所以,未来可能不能持续压榨供应商,或者需要给供应商降低一点账期,但美的长期不怎么占用自有资金实现渠道运营,应该还可以维持。

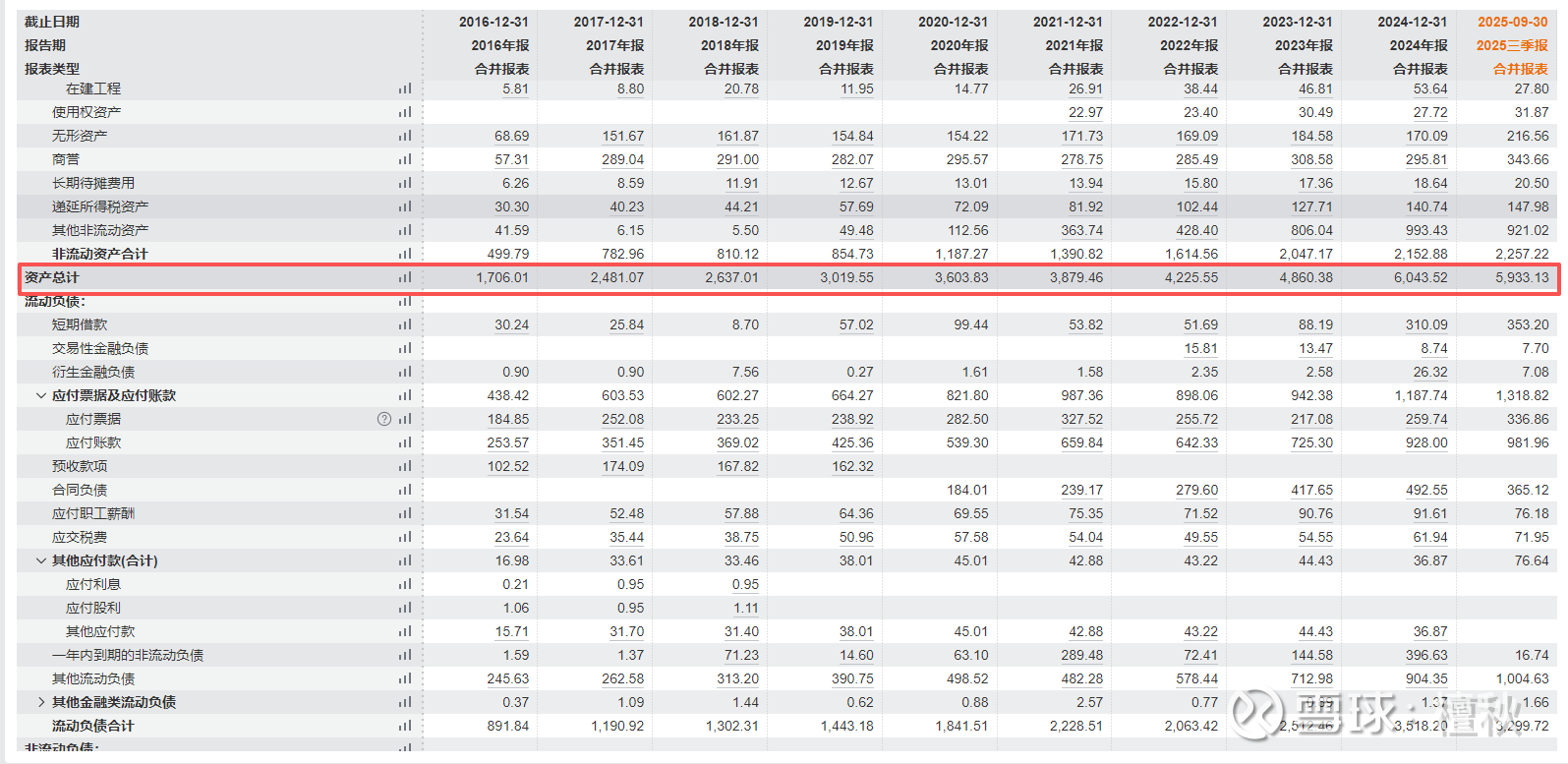

了解美的商业模式,可以长期不占用自有现金做生意,还可以积累自己的现金流,那么他过去生意积累那么多现金怎么分配了呢?我们继续看它资产负债表。美的总资产从2019年3000亿增加到2024年的6000亿,5年翻了一倍,但净利润相应从252亿增长到387亿,只增长了53%。说明美的第一在过去5年较大幅度扩表,第二美的扩张的资产带来的利润增幅较少,那么结果就是ROE从2019年26%下降到24年21%,如果摊薄计算只有17%,这主要是H股发行。

以上说明公司资产的运营效率不高,那么我们看资产结构,首先制造业赚钱,主要依靠固定资产,美的25年Q3固定资产431亿,在建工程27亿,对应6000亿总资产,这属于轻资产了,主要因为美的很多委外加工,不需要大量的固定资产投入。对应美的接近4000亿营业收入,387亿利润,仅仅是431亿的固定资产,加上在建工程27亿,库卡机器人形成的300多亿的商誉,200亿无形资产和使用权资产,60亿的长期股权投资和投资性房地产,一共570多亿资产,基本美的做生意就靠这些资产赚钱了。可以说是效率是很高的。

那么剩下还有5000多亿资产是啥呢,这里面运营类资产主要有应收、存货、合同资产等。这些加起来,大概是1000亿多点,那么还剩下3000多亿是啥呢。

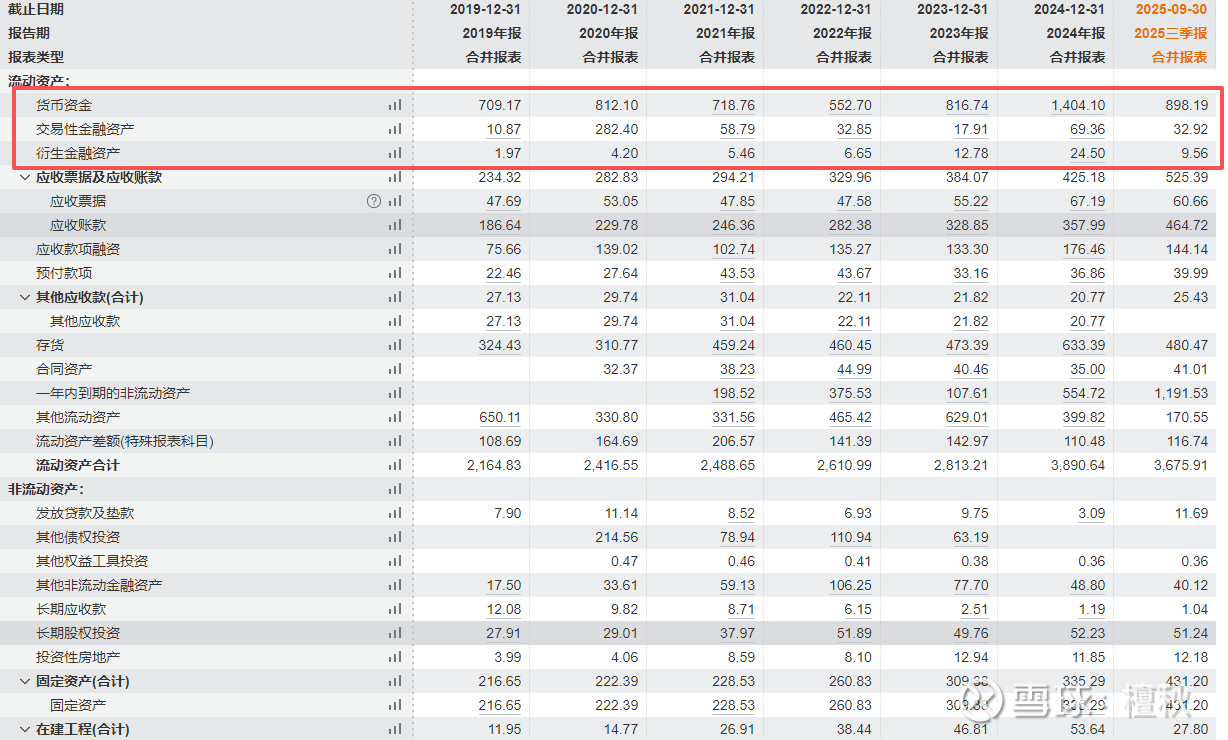

剩下的大部分资产都是现金或类现金资产。我们一一来数一数。首先,流动资产里面,这三样类似现金了,交易性金融资产主要是结构性存款,衍生金融资产主要是远期外汇合同。

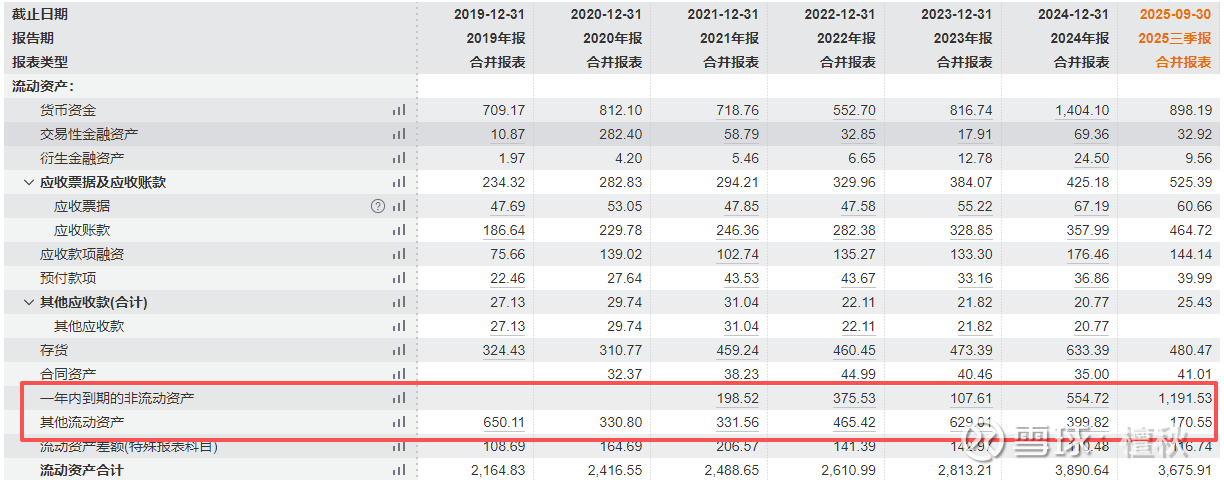

流动资产里面有其他地方也藏着现金,就是一年内到期的非流动资产和其他流动资产,这里面主要是一年内到期的债权投资(企业债、金融债和国债等)、固收类产品、待抵扣增值税进项税等。

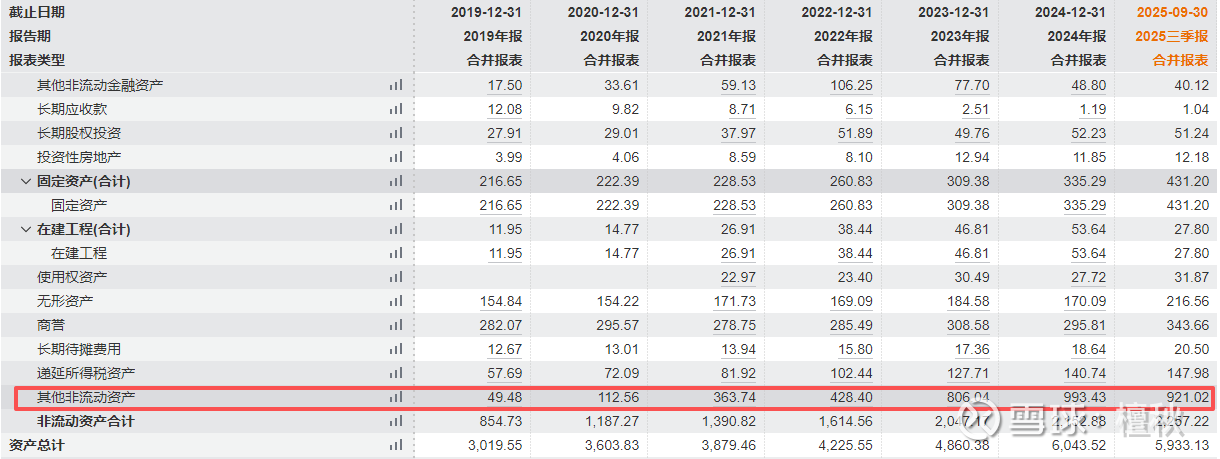

这些流动资产里面的类现金资产加起来有2452亿。那你以为他类现金资产就这些了吗,还不止,在非流动资产里面的其他非流动资产,这里面全是定期存款、大额存单、货币基金等固收类产品,也都是现金,24年就有999亿。而非流动性资产里面,剩下的就是权益类投资了。

因此美的在资产负债表里面的类现金资产,大概3400多亿,占了总资产的一半以上。如果我们做过去五年的类现金资产动态变化,可以明显发现,他的类现金资产占比在逐步提升。

分析到这里,你应该很清晰地看到美的赚钱模式了,他通过品牌价值,新的业务板块获得了长期收入增长,然后在公司运营上,具有渠道优势,基本不需要占用自己的资金,赚的利润都是真实的现金,而且每年获取的现金比利润还多。但美的的业务增长,比如他的五大板块,新的增长点基本依靠海外渠道布局,兼并购,他花的钱并不多,但攒下来的钱太多了,因此长期积攒到了资产的各个角落,变成了理财。

那么从股东的角度这是好事吗,肯定不是好事,美的2.7倍PB,我们花2倍多溢价买入你的净资产,是希望你的资产带来更高的收益,结果你的资产里面全是银行理财,那我为什么要花2倍多PB如此高的溢价去买呢。当然,这是从PB角度,如果美的确实牛逼到,不需要把那么多现金去买固定资产,就靠现有的资产,依然实现每年年均双位数增长,对应12倍PE,5%股息率,这也是很划算的,只能说他太厉害了,2倍多PB又如何呢。

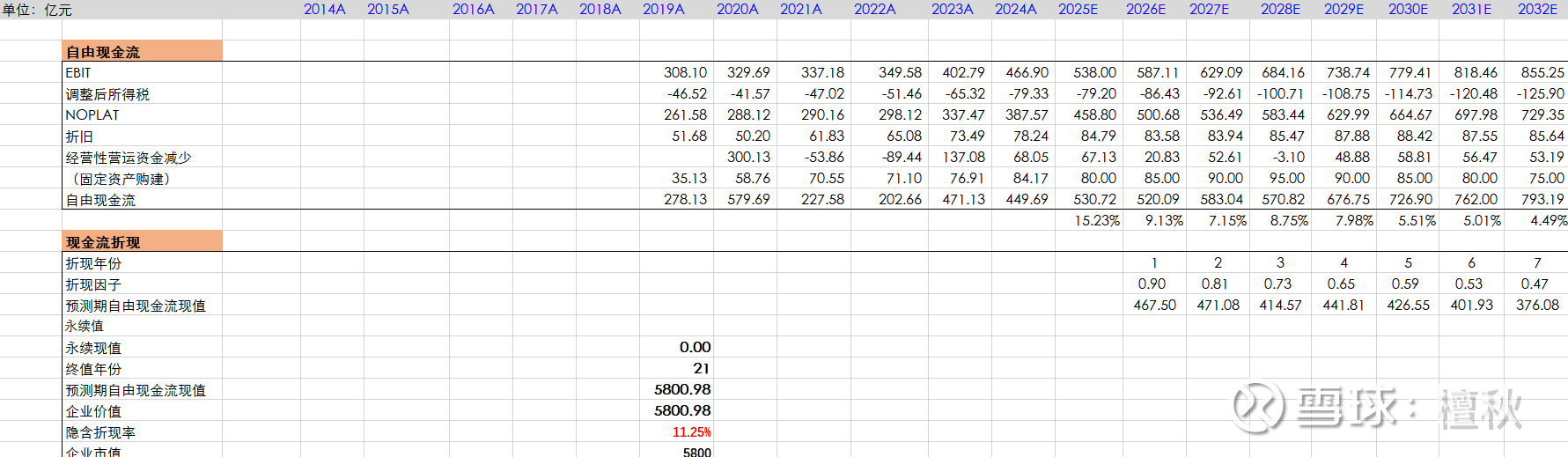

那我们从股东回报来看,目前市值到底划不划算,先要看他未来可以创造多少自由现金流。我们先看看未来美的可以在营运上多挤出多少自由现金流,首先应收过往维持在营收10%左右,这一块比较稳定,未来保持,应付,这些年持续提升账期,我们假设未来美的对供应商好一点,降低点账期,把这个比例从39%逐步下降到35%。同时,未来几年,国补的影响减弱,美的存货占比应该会下降点。这样未来通过运营优势挤出的自由现金流从过去130多亿,逐步下降到40-50亿的稳态水平,中间或有波动,和渠道库存有关。

那么美的自由现金流测算,他的资本开支大概维持80多亿,说实话,这个不好说,未来美的会不会加大什么方面的投入,但从方洪波说法,美的对资本开支是比较克制的,不会冒进投资,那么维持资本开支和折旧打平,基本上资本开支靠折旧抵消。未来运营上面还可以挤压渠道40-50亿现金,维持利润持续个位数增长,那么到2030年,自由现金流大概到700亿左右,对应目前5800亿市值,按照未来21年业绩测算,21年后永续为0,折现到目前5800亿的折现率是11.2%,其实并不算很高,这里面也有我取值比较保守的原因。但目前大部分A股公司这个折现率都比较低,超过12%以上的都不多了。

那么剩下的,就是非常关键,这个自由现金流,公司如何回报股东呢,其实他能做的还非常多。首先第一点是分红,美的过去几年分红持续提升,2024年股息支付率到69%,他其实还有能力进一步提升。

那么美的为什么要那么多现金呢,企业的现金流,首先流入来自收入和筹资,现金流主要投向是运营、资本开支、分红和还债。

前面关于现金流的收入方面,我们分析了,其次就是筹资,美的去年因为H股发行收到346亿现金,这部分现金会稀释原有股东1%股权。25年美的又增加了贷款,但还款力度更大,25年筹资活动净流出,过去几年都是保持净流出,主要是分红金额增加,而25年是一个转折点,美的大幅增加了还款力度。

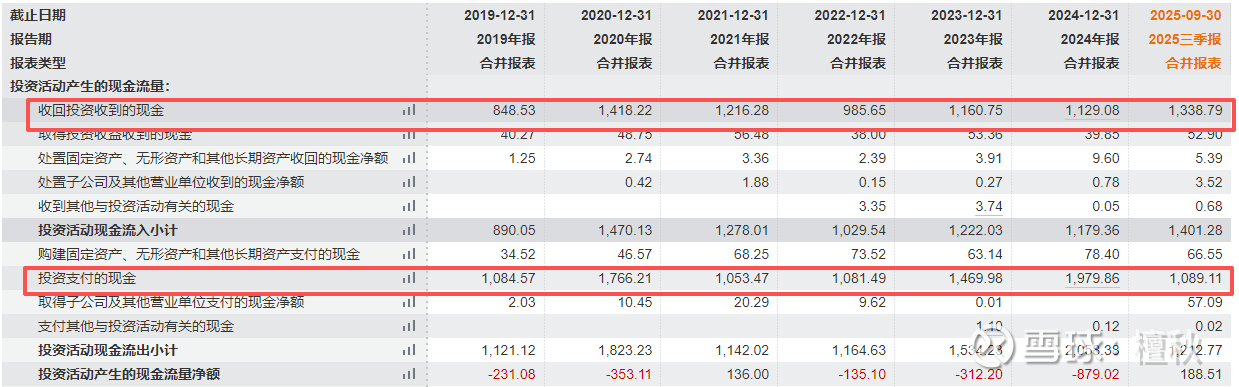

接着看投资活动现金流,主要看2个科目,一个是收回投资现金,一个是投资支付现金,不要看到投资2个字,就以为美的去投资什么业务了,这个投资基本全是买银行理财,定期存款,在定期和活期里面进进出出而已,但我们看这个绝对金额是一直增加。

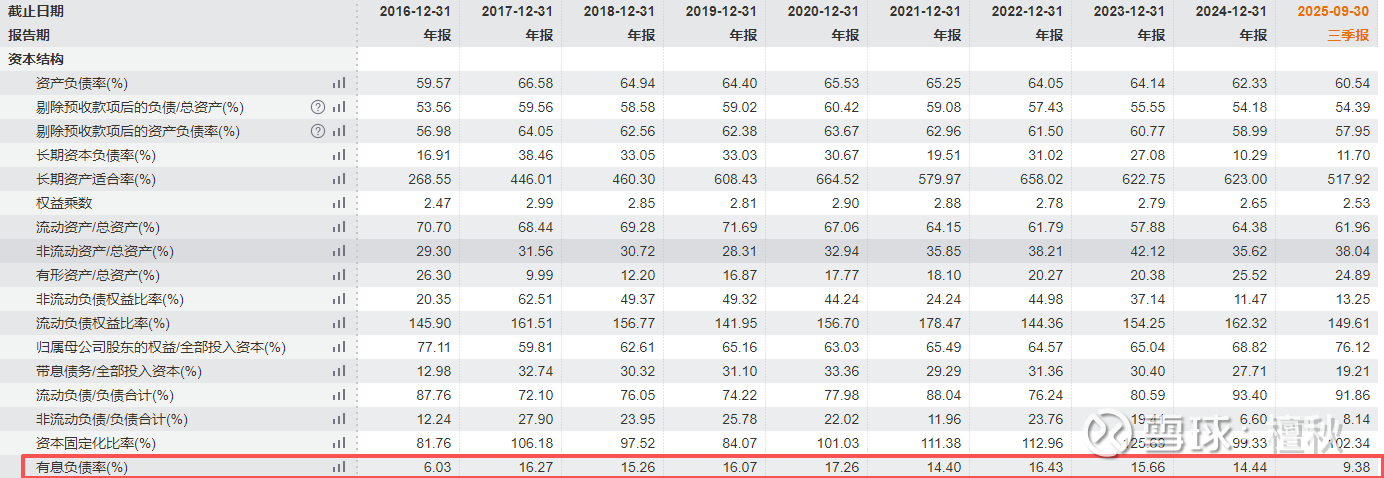

看到这里面,很清楚了,美的过去积累现金逐步变多,然后25年开始,他开始大幅还银行贷款。所以25年Q3,他的有息负债率大幅下降了。

同时,美的这么多现金主要是2个分类,一个是存量现金储备,大概3000亿左右的现金资产,一个是每年自由现金流还能维持增长。那么企业需要现金干什么呢,第一个是维持运营安全,这是一个底线,在极端情况下,有足够现金支付维持运营稳定。第二个是投资,扩大业务,就是资本开支,第三个是回馈股东,分红或者回购。

美的维持运营基本安全需要多少现金呢,我们通过这表的测算可以看出,美的过去完全不占用自己的资金,从供应商渠道薅羊毛维持经营,那么假设美的要维持极度安全底线,就是现金要完全够付全部运营资产和负责的缺口,2025年这个缺口是842亿。

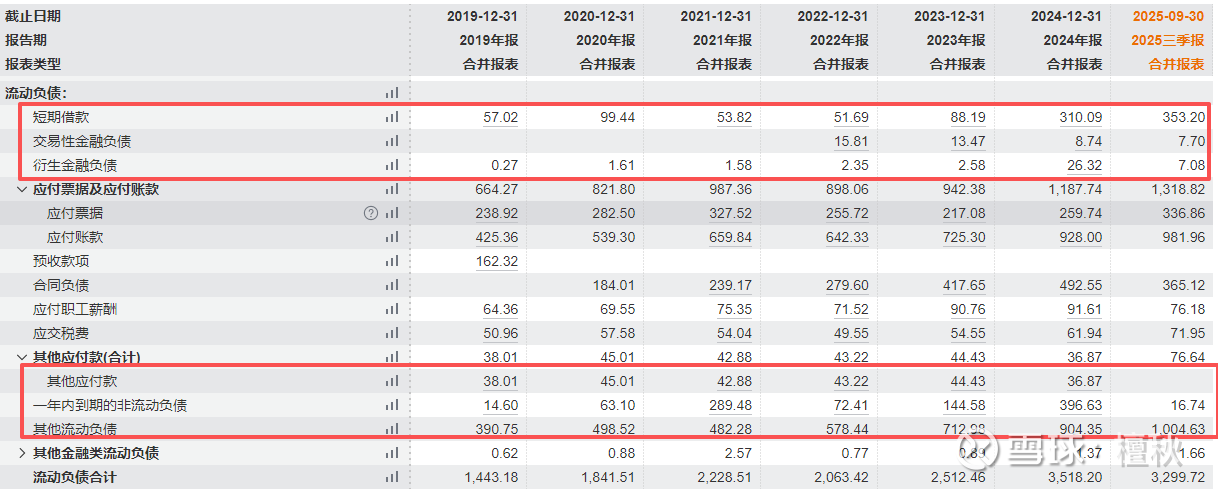

第二部分,企业要留足够现金可以支付非运营的负债,那就是有息负责为主。首先短期负债,主要是有息负债和预提销售返利,这个销售返利这2年因为国补刺激增幅较大,后面应该有所下降。那么这就需要1300亿现金储备

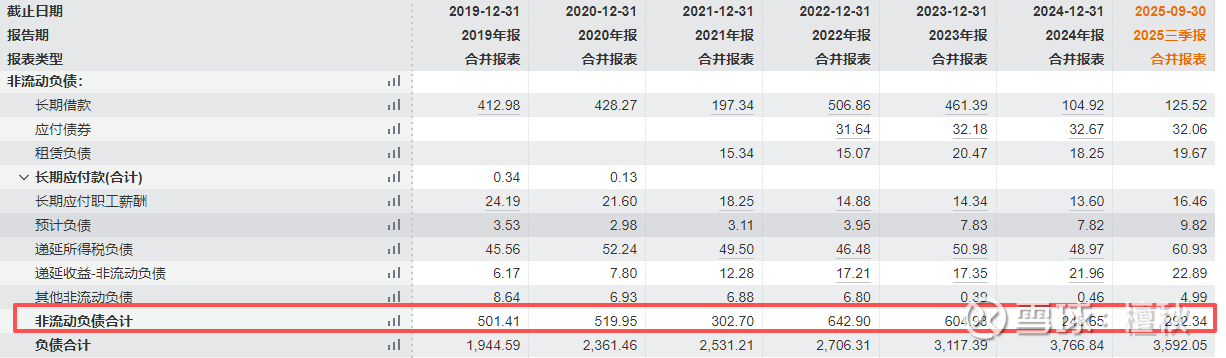

公司非流动性负债300亿左右,这需要1600亿现金储备,加上前面825亿应对运营缺口。一共2400亿现金储备,可以维持公司运营的极度安全。那么公司还有快1000亿现金储备是多余的。

分析到这里,我们就会发现,25年公司开始还债,是一个转折,因为公司拥有了过渡的现金储备,这1000亿现金,是完全可以用来回馈股东的。公司capex完全可以和折旧抵消,业绩还能增长带动自由现金流还能增加,未来现金储备总额还能增加。公司运营底线所需要资金是2400亿,所以剩下资金,公司完全可以持续回购注销,加大分红。

假设我们前面关于美的业绩预测是准确的,那么公司每年还能增加20-30亿自由现金流,加上1000亿超额储备,每年100亿的回购注销,大概可以带来总股份1.8%左右的减少,提升EPS边际1.7%左右,加上本身7-8%增长,加上5%股息率。对应未来逐步增长到6-700亿自由现金流。那么股东回报角度,是很不错的,即便2.7倍pb买入这个净资产。