天立的内在价值到底是多少

我是不专业的投资者,估值这事没有经验,因为没有大佬的估值模式可借鉴,所以跟大家分享下我是怎么算的。

一般本着买股票分析错了涨知识升级系统,分析对了挣钱的想法。

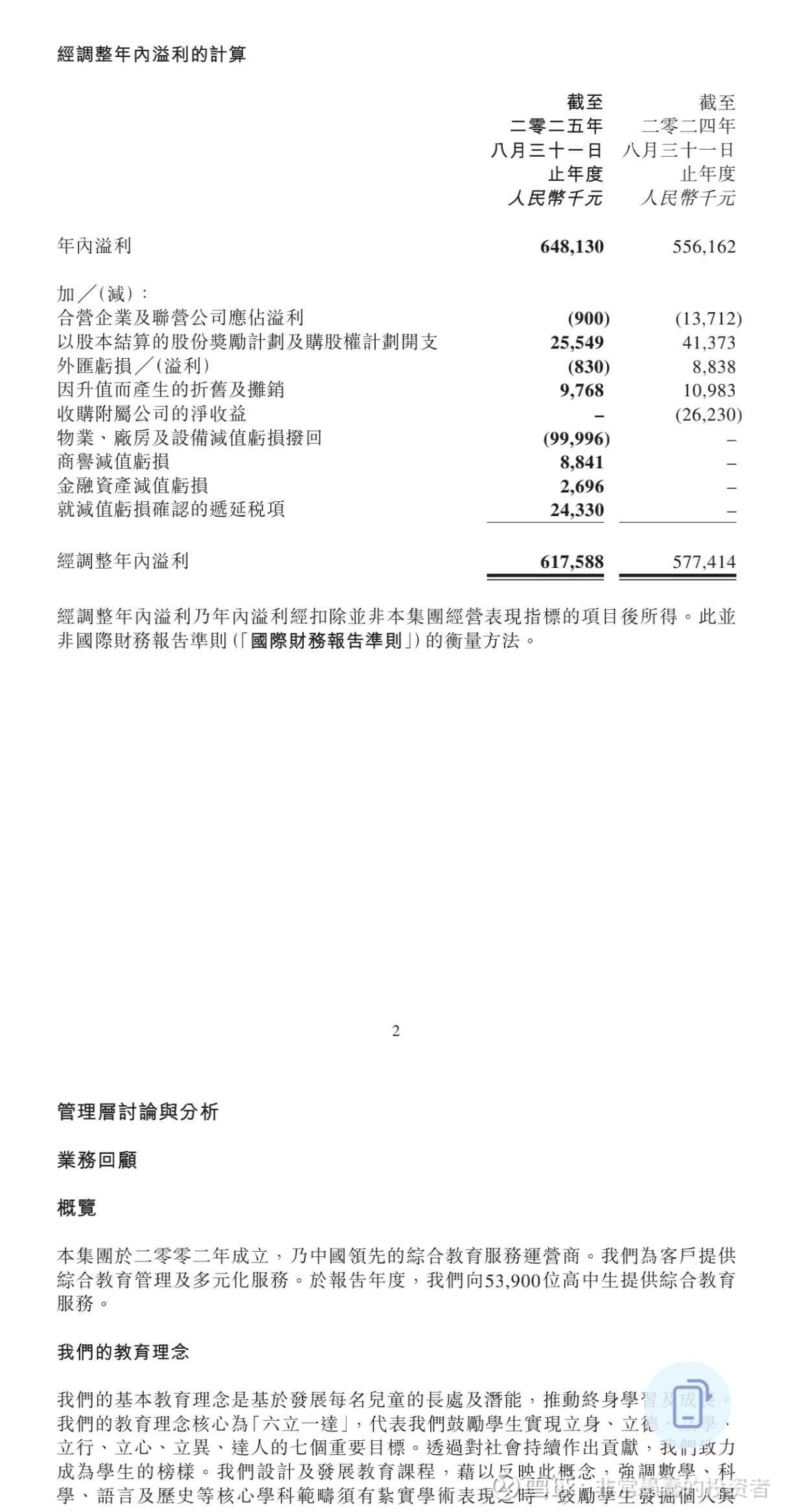

其一,我们先看关键的调整后净利润:

净利润是怎么调整的呢,主要是那个-99996千的回拨减除,而且股权激励和回购的调增减少,但是去年有两个大减项,今年没有。因此最后算下来经调整的净利润增加约7%

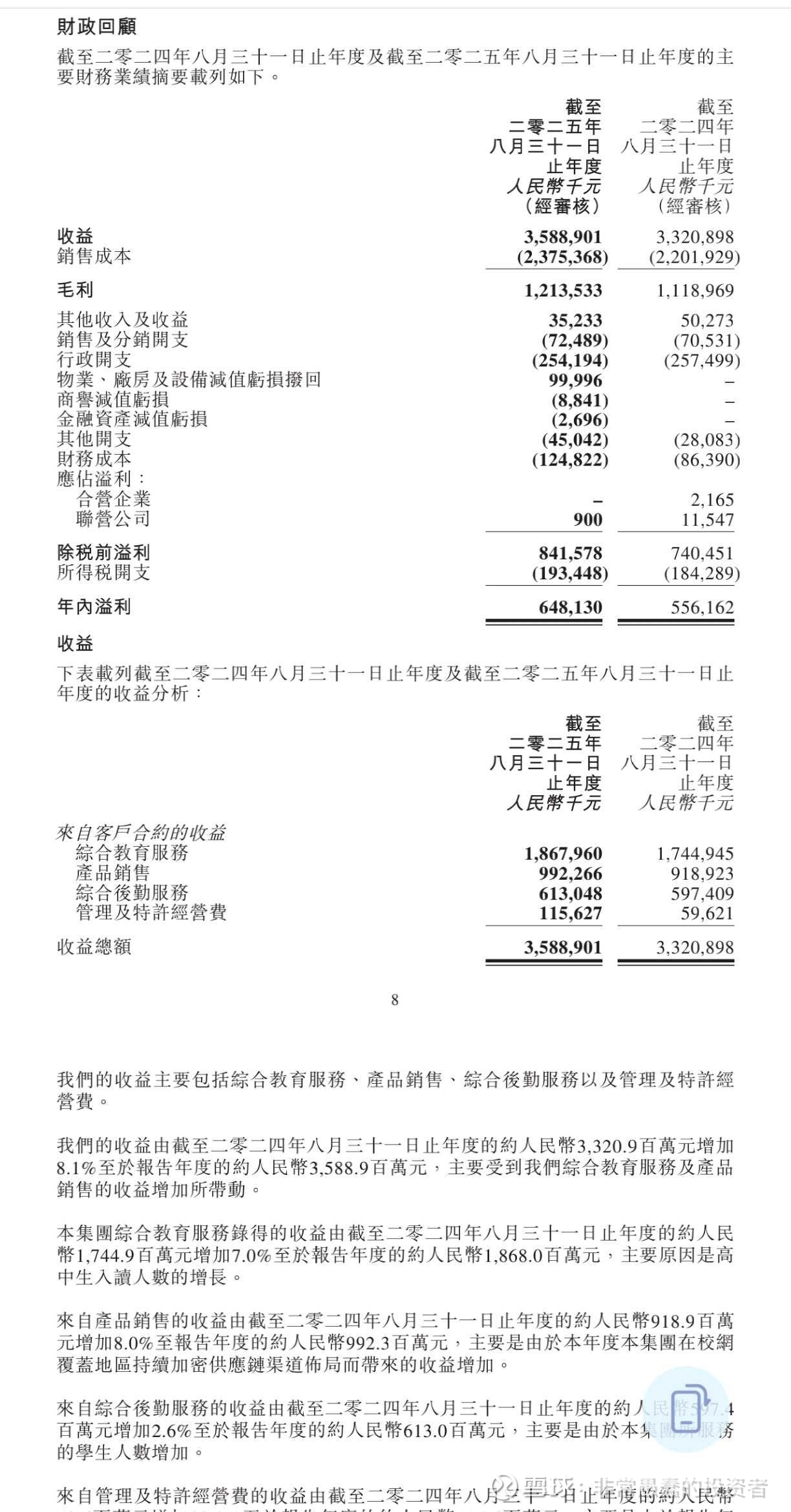

其二,其他成本都是在8-11%稳定增长的,注意到财务成本增长率显著异常

然后我们往下看公司是如何解释的,这里说财务成本的增长主要是去年有三千三百万是可资本化,今年没有。资本化支出是在建工程,产品研发过程中满足条件的支出

我这里想看的是底下说上述相关的现金支出都是4个亿多点,那暗示公司的投入模式是较稳定的,资本和费用化支出是发展周期中的一体两面。

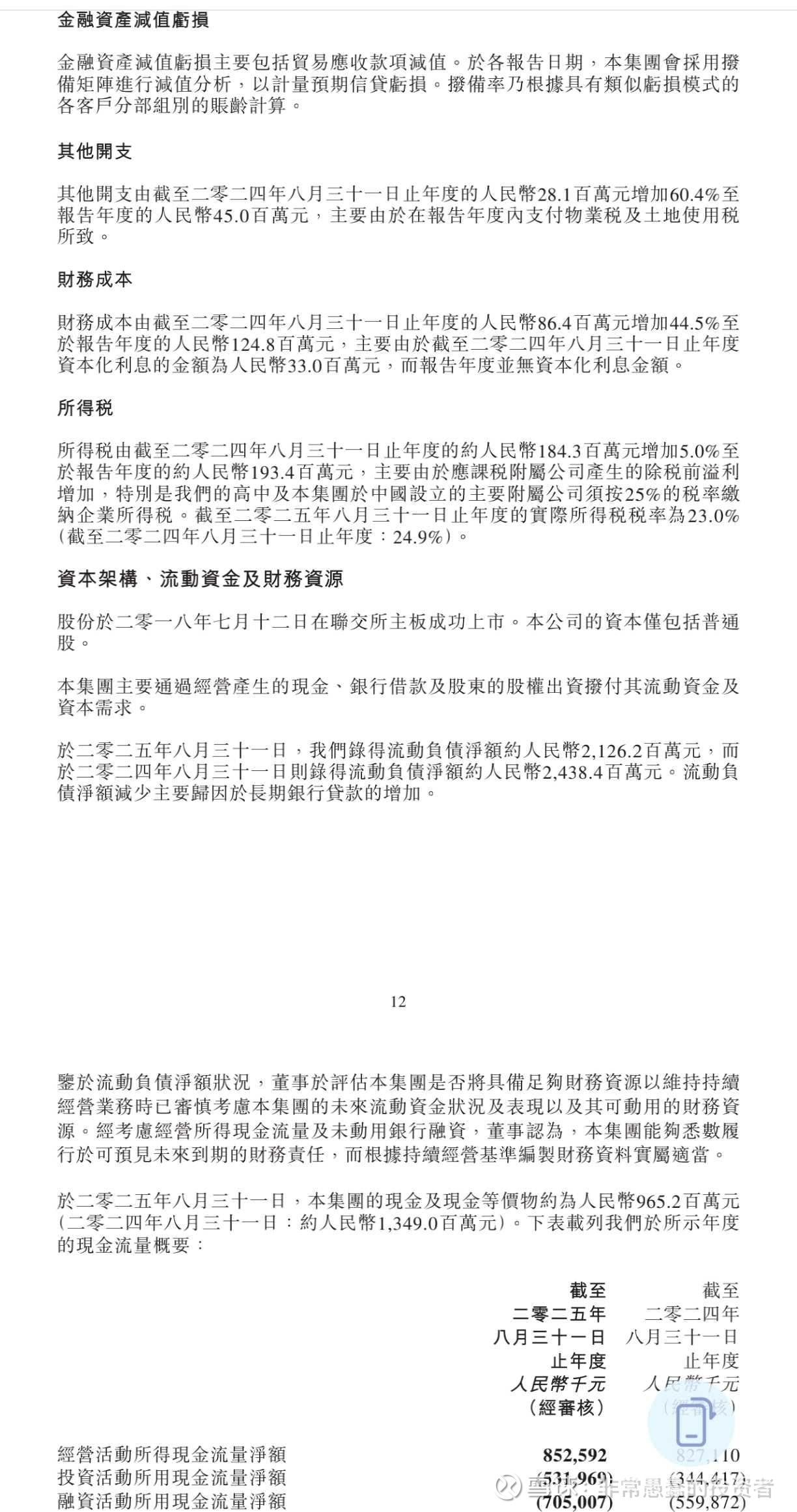

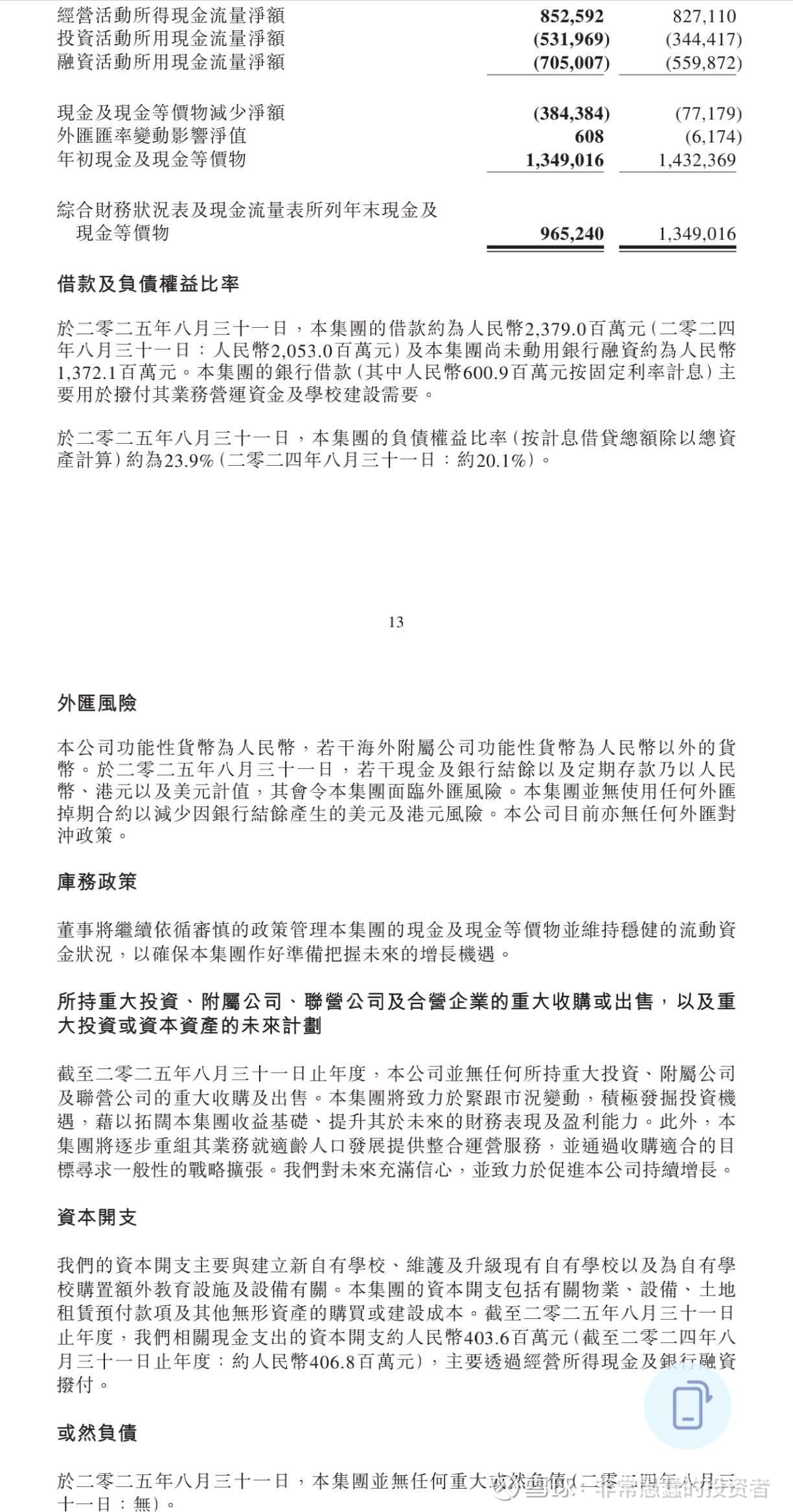

然后看现金流,现金储备少了三个多亿,主要增加用于投资1.87亿和还债1.45亿,负债率从近75%到下降70%,但是有息负债也增加了三个多亿,导致有息负债权益率从20.1%上升到23.9%。嗯,所以公司说AI降本,但避免裁员。

综上所述,我把资本化支出模式做了平均后计算经济意义上的净利润增长6.33/5.6=13%

港股的市场平均报酬率是15%,无风险利率取1.5%,β系数取1.6,成长股一般取1-1.5,最近波动那么大,我按高风险股赋值不过分吧。

风险必要报酬率=1.5%+(15%-1.5%)*1.6=23.1%

市盈率=100%/(23.1%-13%)=9.9

合理市值=6.33/0.908(汇率)*9.9=69亿

折合股价为3.27元,那为什么给的估值是3.36元呢,因为前面算了要求报酬率是23.1%,这是我持有这个垃圾一个半月的精神损失补偿。

股权激励一事不必过于担心,我看了去年授予的行权价是4.7元,除非你要5元卖出,不然这对我是没有什么影响的。

教学质量上,发布会我记得清北过线人数是44人,去年是32人+12人保送等方式,说明尖端教学质量跟五年前相差不大(未拆分只能倒算入学人数大概是现在四分之一多,录取11人,那么少按说都是目标清北的,差不大)。QS人数除了哈耶普斯麻牛剑,其他学校好像没特别了不得。

但是尖子生可以从外面挖,所以一本率更能反映实际教学质量,非成熟学校的一本率有一定增长,这说明公司将一些本来不好的学校进行了教学质量的改进,这个意义比较大。

最后,提示三个密切关注的估值敏感点

1.AI使用效果对预期增长率的影响

2.股价波动率对β值的影响

3.日本加息和美国降息对市场流动性的影响