机器人核心部件股最新盘点:谁有十倍相?

写在世界机器人大会之际~

不废话,直接上干货——当前人形机器人产业链最硬核的四家核心部件企业,最新动态和机会风险一次理清:

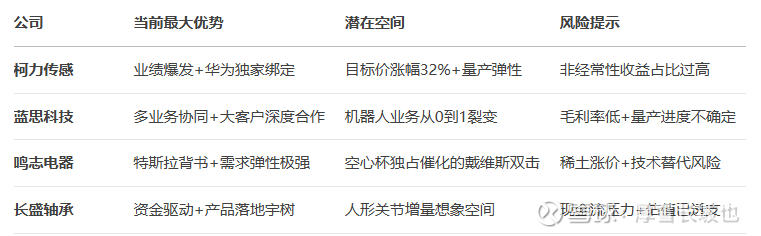

🔍 一、柯力传感(603662):华为“感官之王”,六维力传感器独供

最新动态:

股价66.89元(8月8日数据,较8月6日高点回调3.44%)。

核心逻辑:华为机器人量产在即,其六维力传感器是机器人的“眼睛耳朵”,单机用量超20个,占成本超20%。公司作为华为唯一签约传感器供应商,2024年9月已通过送样测试,量产爆发近在眼前。

业绩支撑:Q1营收3.16亿(+27%),净利7565万(+76%),毛利率高达43.95%,技术壁垒肉眼可见。

风险提示:金融资产收益占比高,主业持续性需跟踪;机构目标价88.18元,当前潜在空间超30%。

🤖 二、蓝思科技(300433):结构件隐形冠军,绑定智元+北美巨头

最新进展:

官宣承接智元机器人全系列产品,合资成立湖南智启未来公司,并战略投资其子公司浙江智鼎。

业务覆盖:头部模组、关节模组、灵巧手、整机组装,北美头部客户(疑特斯拉)已确定头部结构件份额,灵巧手送样中。

安全垫扎实:Q1营收170.6亿(+10%),消费电子复苏+汽车业务市占率20.9%,但机器人业务放量才能打开空间。

挑战:综合毛利率仅12.8%,需提升高毛利机器人占比。

⚡ 三、鸣志电器(603728):特斯拉灵巧手“心脏”,量产在即

核心价值:

空心杯电机独家地位:单机用量50+个,占灵巧手成本过半!特斯拉Optimus计划2025年量产3万台,鸣志已通过C轮认证,获2024-2030年量产指引。

技术壁垒:国内唯能量产高性能空心杯电机企业,满足轻量化、高精度需求。

业绩韧性:Q1利润逆势增11%(费用投入加大),绑定特斯拉、优必选、小米三大客户。

风险点:稀土成本波动可能侵蚀毛利;量产进度若延迟将压制估值。

🏃 四、长盛轴承(300718):关节赛道黑马,资金热捧

市场表现:

股价102元(8月6日数据,单日+7.7%),融资客3天爆买2.05亿,资金热度陡升。

业务落地:自润滑轴承供货宇树科技(机器狗龙头),丝杠适配人形机器人关节,技术同源汽车零部件。

业绩平淡:Q1营收2.82亿(+2.18%),净利5303万(+1.54%),毛利率32.9%。

风险预警:当前股价超机构目标价81.58元25%!经营现金流同比暴跌56%,估值偏高需业绩兑现。

💎 终极拷问:谁更有“十倍相”?

策略建议:

短期爆发力:柯力传感(机构共识强+华为量产倒计时)、长盛轴承(资金情绪博弈)。

长期布局:鸣志电器(特斯拉量产必选标的)、蓝思科技(业务稳健型守正出奇)。

全行业风险:估值泡沫化(如长盛轴承PE近90倍!),紧盯特斯拉、华为9月量产进度。

最后一句:机器人投资已从“主题炒作”进入“业绩对标”阶段,拿得住核心部件真龙头的,才有资格吃十倍红利!

(免责声明:以上仅代表个人观点,欢迎评论区交流,不构成投资建议哈!)