涨停,先捂着了...

今天行情不错,市场赚钱效应明显,近4000家公司上涨,两市成交量1.15万亿。转债等权指数继续上涨0.7%,中位数121.3,账户继续吃肉中。

这两天金陵正股连续涨停,转债虽然涨得不多,但也跑到了134,金陵转债身上已经吃过几次肉了,尤其是去年底下修过后,转债价格就维持在了120以上。

不过因为下修后溢价率还是挺高,所以之前操作都是130以上止盈回落到123样子又开始接回,这两天正股拉涨比较急加上本身规模也就2个多亿,这次就暂时放着先坐等结果。

金陵转债到期赎回价120,距离到期还有1.6年,当前溢价率8个点样子,看看这回有没有机会拉强赎吧。

不得不说今年的转债行情真不错,指数整体涨幅都已经6个多点了,明显跑赢主流宽指,当然今年以来中小盘也是不错的,国证2000今年以来也涨了6个多点,中证2000涨幅超10%。

基金套利的原油lof已经没什么溢价今天没有申购,黄金主题lof实时溢价还有9%样子,1拖6继续进行,黄金主题溢价的肉已经薅过好多次了,希望这回大家都能多好薅些。

......

新琪安:

基本概况:

基石占比28.2%。

公司简介:

一家食品级甘氨酸及三氯蔗糖生产商,深耕行业二十余载。按2023年销量及销售收益计,于全球食品级甘氨酸制造行业排名第一;2023年食品级甘氨酸销量及销售收益,全球市占率分别约为5.1%及3.1%,销量占全球食品添加剂市场约0.31%。

公司于中国设有三间生产工厂,即吉安工厂、余江工厂及西藏工厂,泰国及印尼各设有一间生产工厂,公司已在全球建立销售网络,向遍布6大洲约40个国家的客户销售产品。

行业概况:

根据灼识咨询报告,按销量计,全球甘氨酸市场规模从2018年的732.9千吨增长至2023年的850千吨,复合年增长率为3%,并预计2028年达到1048.7千吨,未来五年的复合年增长率为4.3%。

其中中国境内生产的甘氨酸销量从2018年的403.5千吨增长至2023年的456千吨,复合年增长率为2.5%,并预计2028年达到581.4千吨,未来五年的复合年增长率为5%。

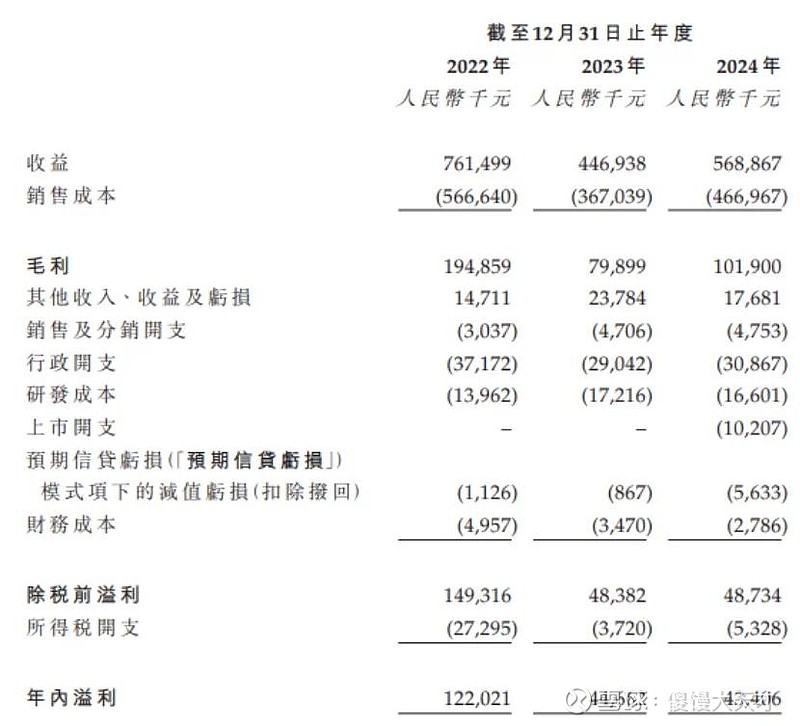

财务数据:

公司收益由2022财年约人民币7.6亿元减少约41.3%至2023财年约4.5亿元,主要由于食品级甘氨酸及三氯蔗糖的平均售价下降导致销售减少。

公司净利润由2022财年约人民币1.22亿元减少约63.4%至2023财年约4470万元,2024财年维持相对稳定,约为人民币4340万元。

公司竞争优势:

1、按往年销量计,公司主要产品销售排名靠前。

2、公司拥有多元化的客户群。

3、公司已建立国际供应链服务系统。

4、公司具备产品开发及研发能力。

风险因素:

1、主要产品的市场价格大幅波动及市况变动以及客户结构变动或对公司产品的销售、毛利及溢利产生不利影响。

2、公司未来的增长很大程度上取决于公司维持印尼工厂及泰国工厂业务的能力

3、业务可能因国际贸易政策及贸易壁垒而受到不利影响。

4、依赖稳定且充足的优质原材料供应,该等原材料的价格可能会波动。

中签率预估:

公开发行总计105.86万股,每手200股,公开发行总计5293手,当前超购49倍,假设10000人申购,一手中签率50%。

综合评估:

公司布局全球,拥有多个工厂,行业内排名领先。根据报告,全球甘氨酸及三氯蔗糖市场销量未来5年的复合年增長率为4.3%及7.8%,市场相对也比较饱和了,然而公司发行市盈率40多倍觉得有点高。

个人操作:个人不参与

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。