明日惨了?好中签新债来啦~

周五双创大跌,创业板跌4.55%,科创50大跌5.61%,芯片半导体板块领跌,现在这种大跌就是典型的牛市多暴跌特征了。

科技类板块累计的涨幅已经比较高,未来多空博弈会逐渐加剧,部分资金的止盈需求增加,所以随便一点风吹草动就能引起暴跌。

周五部分大家眼中的老登股反而比较抗跌了,转债等权指数下跌0.5%,下跌的主要还是高价债跟随正股波动,转债中位数132.62,整体估值还在较高区间。

由于整体行情较好,无论是债性为主还是股性为主的转债整体的波动性都增加了不少,尤其是配置偏保守的转债策略,利润价格不高或者以债性为主的,这种时候更应该放心大胆的吃波动,这算是当前市场给的额外福利。

......

1、周五懂王又搞事情了,说是要开始对中国商品加征100%关税,导致美股大跌,纳指跌了3个多点,是近半年来的最大跌幅了,比特币跌幅超20%。

这种时候大A自然也跑不了,A50跌了4.26%,中概互联暴跌7.06%,纳斯达克中国金龙指数跌幅6.1%,从这来看,明日大A大概率也是要补跌下的。

不过这次事件感觉大家的情绪比4月那次要稳些,可能是同样的事经历多了情绪波动自然也变小了。大A现在好歹也算是个牛市,乐观的人肯定偏多,我已经看到不少人都在猜明日低开高走了。

个人觉得低开应该是要低开的,至于能否高走不好说,就看到时候资金之间的博弈情况了。

2、芯片以及中概这类波动较大的板块指数,前期涨幅已经很多,个人已经制定了对应的止盈策略。其实本来9月初那次芯片etf回撤如果超15%我差不多也会止盈,结果是回撤线还没到芯片又继续向上拉了,我也继续静观其变。

目前从低位上来芯片的累计涨幅最高已超200%,这次把回撤止盈线设置到了18-20%,中概互联从最低点上来的涨幅120%样子,目前回撤止盈线暂时按15%考虑。

至于本身没有怎么起来的板块,例如白酒就继续场内安心做着网格就行。而券商etf低位上来涨幅还不足100%,之前止盈过也重新加仓过,所以除非整体的大行情结束,目前还没启动策略,如果跌回区间内会继续网格。

3、港股打新最近新股上市动不动涨幅都是200%、300%,最大的问题是太难中了。

目前云迹正在招股,总市值65.69亿,募资总额6.6亿,一手资金4780元。无基石,分配机制A,最大回拨20%,保荐人是中信、建银。

这事一家领先的机器人服务AI赋能技术企业,主要提供机器人及功能套件,辅以AI数字化系统的服务。

从能够与现实世界互动的机器人,到能够优化决策的AI数字化系统,该公司向客户提供适应性强及可扩展的产品及服务。

公司处于中国机器人服务智能体市场的领先地位,以2024年的收入计,市场规模达人民币37亿元。于2024年,公司以6.3%的国内收入份额位居该市场第一。

受AI技术进步、机器人服务智能体日益提升的多功能性及可扩展性、下游行业对优质、高效及一致的服务需求不断增长以及政府利好政策的推动,预计到2029年,中国机器人服务智能体市场将进一步增长至人民币135亿元,2024年至2029年的年复合增长率为29.3%。

公司属于机器人细分市场的龙头,所属市场规模比较小,目前处于亏损状态,24年营收2.4亿人民币。

基本面看着其实也就这样,只是现在板块热门,打新行情又好,目前超购已经3000多倍,反正是一签难求,所以大家也都无脑打能中了再说了。

4、明日华夏中海商业reit和中信建投射阳国际软件园reit认购,前者机构超购倍数374.72,后者机构超购倍数99.42。当前的reit涨幅都没预期的高,收益率算下来都快跟逆回购差不多了,认不认购大家各自看着办。

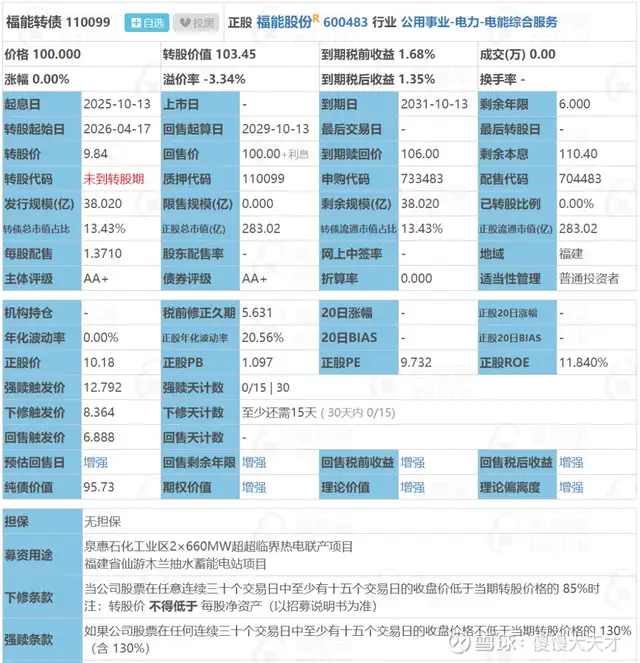

5、明日福能转债可进行申购,地方国企类转债,规模有38.02亿,中签率应该还不错,有机会12中1,祝大家好运连连多多中签。

福能转债:(正股代码:600483,配债代码:704483)

(图片来源:集思录)

评级:AA+评级,可转债评级越高越好。

发行规模:38.02亿,规模较大,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

福能股份周五收盘价10.18,转股价9.84,转股价值=转债面值/转股价*正股价=100/9.84*10.18=103.45,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.6+1.5+1.7+106=110.4,票面利息低。

纯债价值(最底线):

如按中债企业债测AA+级别6年期即期收益率,纯债价值简化计算95.73,纯债价值较好。

公司简介:

福能股份属于电力业,实控人为福建省国资委,公司为福建省重要的电力企业,电源结构多元且清洁能源装机占比高,在省内具备规模和竞争优势。公司盈利处于较好水平,业务获现能力表现优异。

公司成立于1992年,上市时间2004年5月,目前公司市值283.02亿,有息负债率35.77%,当前市盈率PE9.732,净率PB1.097。

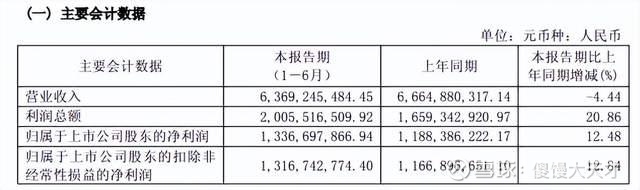

2025半年度报告公告:

2025上半年公司实现营业收入同比减少4.44%,归属上市公司股东的净利润同比增长12.48%。

主要风险:

1、公司火电机组占比较高,需持续关注电价下行压力和燃料价格波动对公司盈利的影响。

2、在建和储备项目给公司带来较大的投资支出压力,同时需关注项目收益能力及公司获取优质项目的能力。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率-3.34%,结合AA+级相似的转债、正股质地等综合因素给予25%溢价,正常价值预估:103.45*1.25=130,现在行情较好新债上市应该能直接130,可以看尾盘有没有机会冲高再考虑出。

假设原始股东配售82%,网上按6.83亿计算,顶格申购单账户约中68300/850/1000=0.08签,中签率尚可,个人会顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

#可转债# #港股打新# #REITs# $福能转债(SH110048)$ $云迹(02670)$ $创业板指(SZ399006)$