【太平洋新能源】九洲集团深度:装备制造稳步增长,进击的综合能源服务商

核心观点

报告摘要

1、专注智能配电网和网络能源,大额减值完成轻装上阵

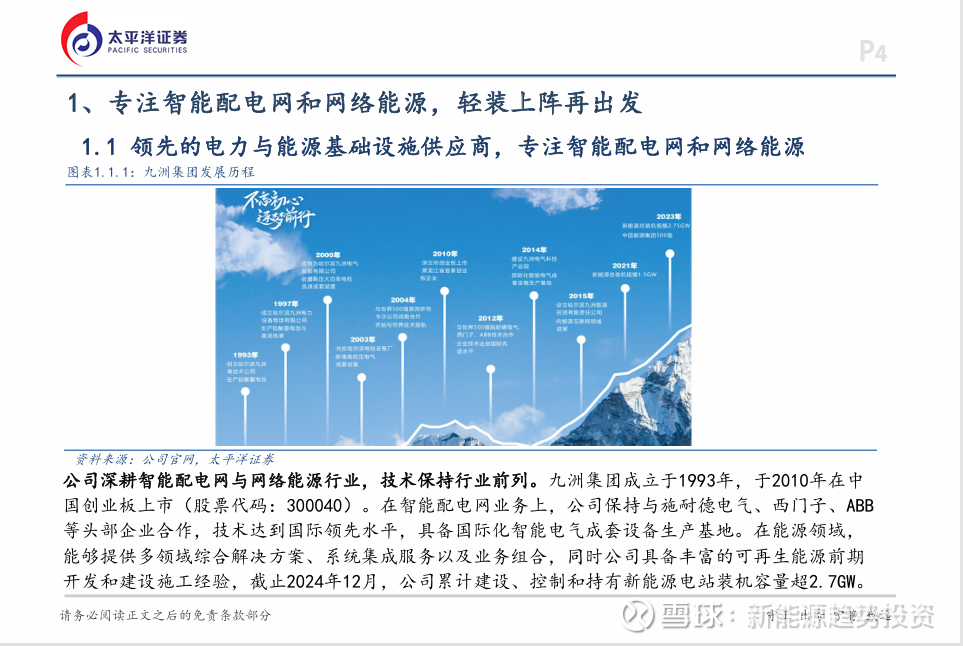

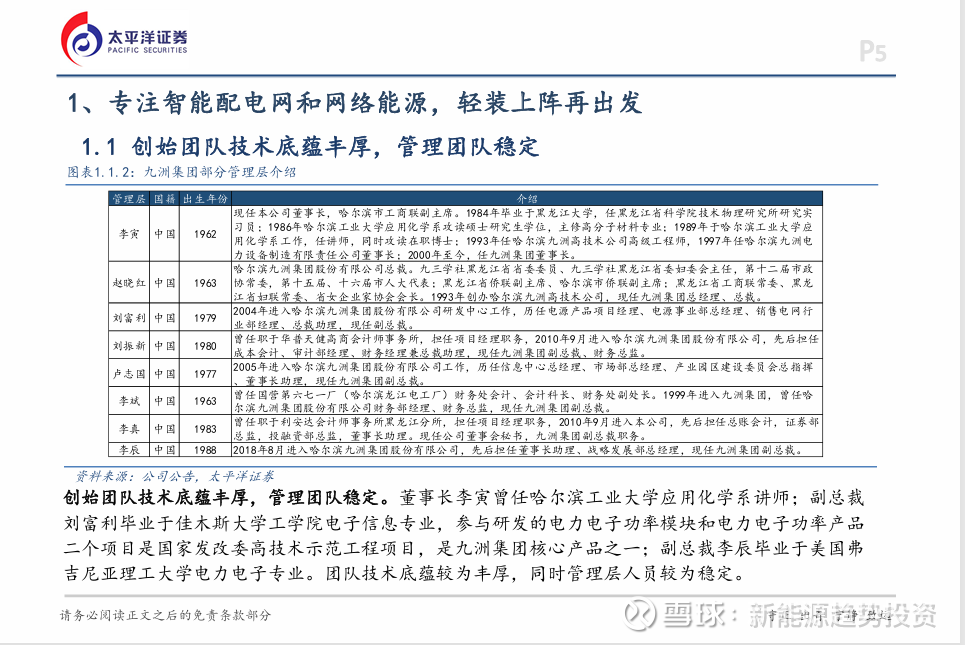

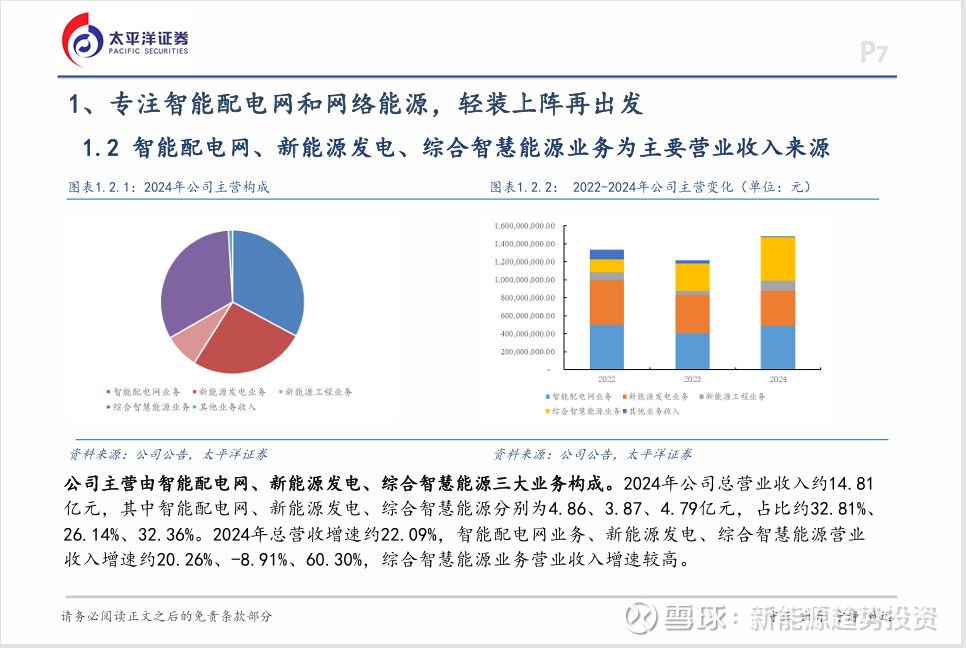

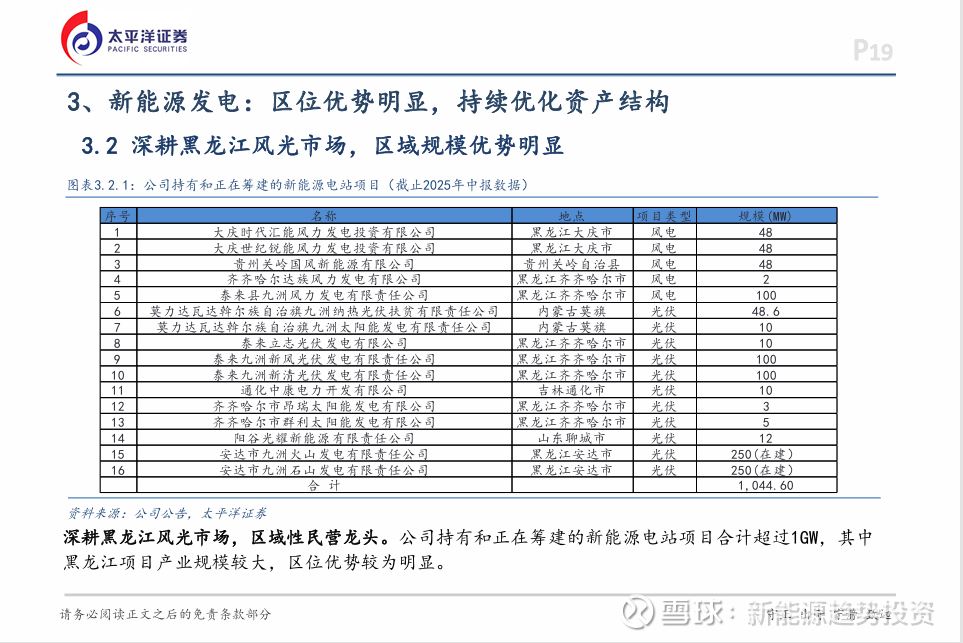

公司专注智能配电网和网络能源,主营可分智能装配制造、新能源发电、综合智慧能源三大业务。智能装配制造业务上,公司保持与国内外头部企业合作,技术达到国际领先水平,具备国际化智能电气成套设备生产基地。新能源发电业务上,公司具备丰富的可再生能源前期开发和建设施工经验,截止2025年6月,公司累计建设、控制和持有新能源电站装机容量超2.7GW。综合智慧能源上,截止2025年6月,公司生物质业务顺利扭亏为盈,在2024年完成技改、大额减值后,轻装上阵效果初显,分散式风电在手项目充裕,有力保障远期成长。

2、电网工程投资持续增长,公司产品矩阵丰富紧抓行业增长

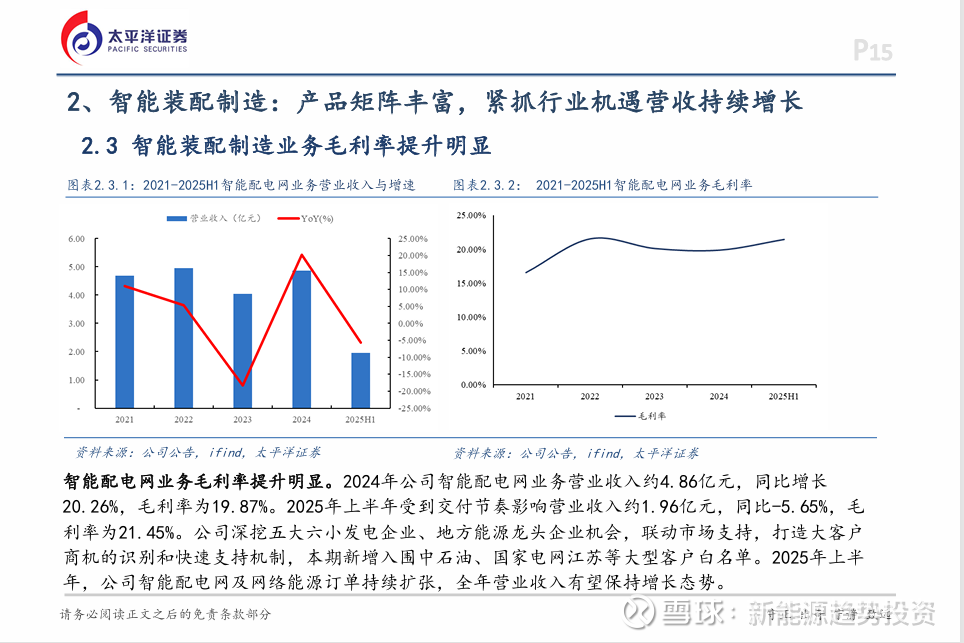

2024年全国电网工程完成投资6083亿元,同比增长15.3%,创历史新高。根据南网部署,预计2024年至2027年,大规模设备更新投资规模将达到1953亿元。电网工程投资持续增长打开了电力设备市场空间。公司产品矩阵丰富,紧抓行业机遇,智能配电网及网络能源订单持续扩张,增量打破同时期历史记录。

3、综合智慧能源业务迎来盈利拐点,营业收入有望保持持续增长

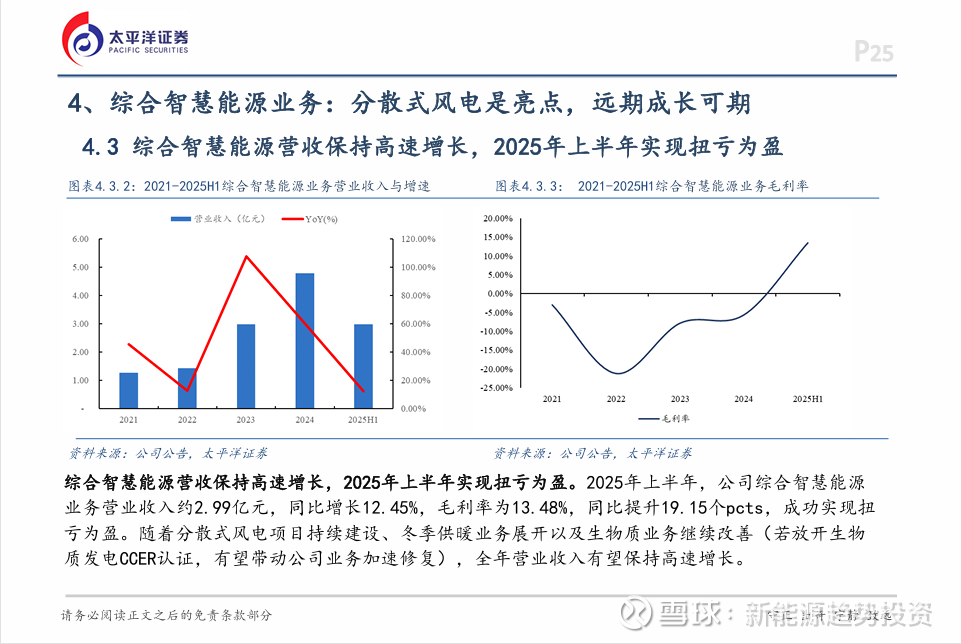

生物质业务方面,在收入端,通过技术改造增加连续发电时间、拓展供售热等非电收入;在费用端通过加强供应链管理,优化燃料采购、运输和存储成本。公司生物质资产创收结构得到优化,燃料收储成本有效降低,2025年上半年迎来营收与盈利双增长。随着分散式“风电+储能”、“风电+供热”等模式逐步展开,公司综合智慧能源业务营收与盈利有望保持增长。

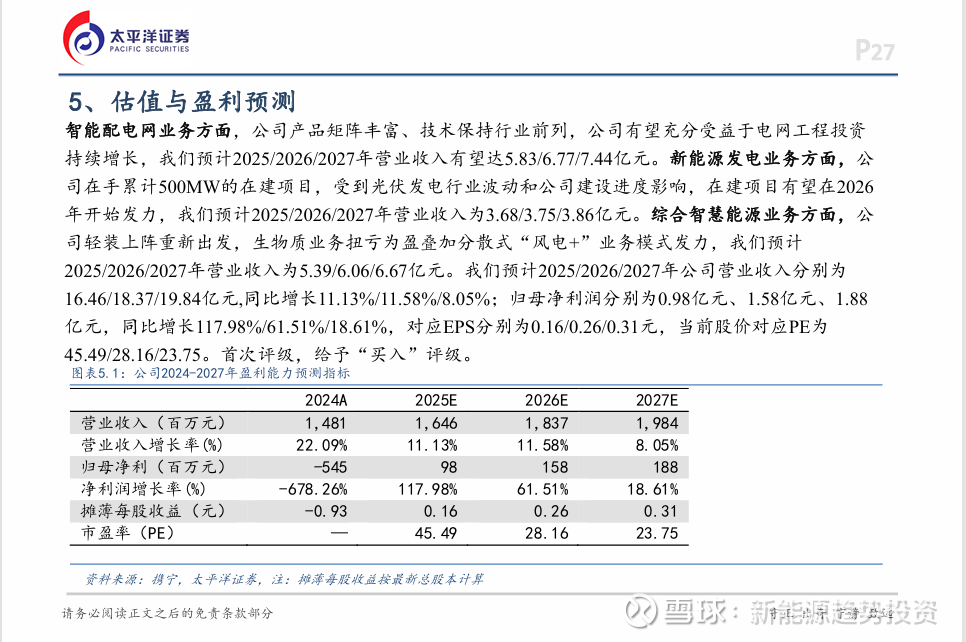

5、估值与盈利预测

我们预计2025/2026/2027年公司营业收入分别为16.46/18.37/19.84亿元,同比增长11.13%/11.58%/8.05%;归母净利润分别为0.98亿元、1.58亿元、1.88亿元,同比增长117.98%/61.51%/18.61%,对应EPS分别为0.16/0.26/0.31元,当前股价对应PE为45.49/28.16/23.75 。首次评级,给予“买入”评级。

风险

提示

行业增速不及预期风险;产品报价波动超预期风险;项目推进不及预期风险;市场竞争超预期风险。

正文内容

(一)专注智能配电网和网络能源,轻装上阵再出发

(二)智能装配制造:产品矩阵丰富,营收持续增长

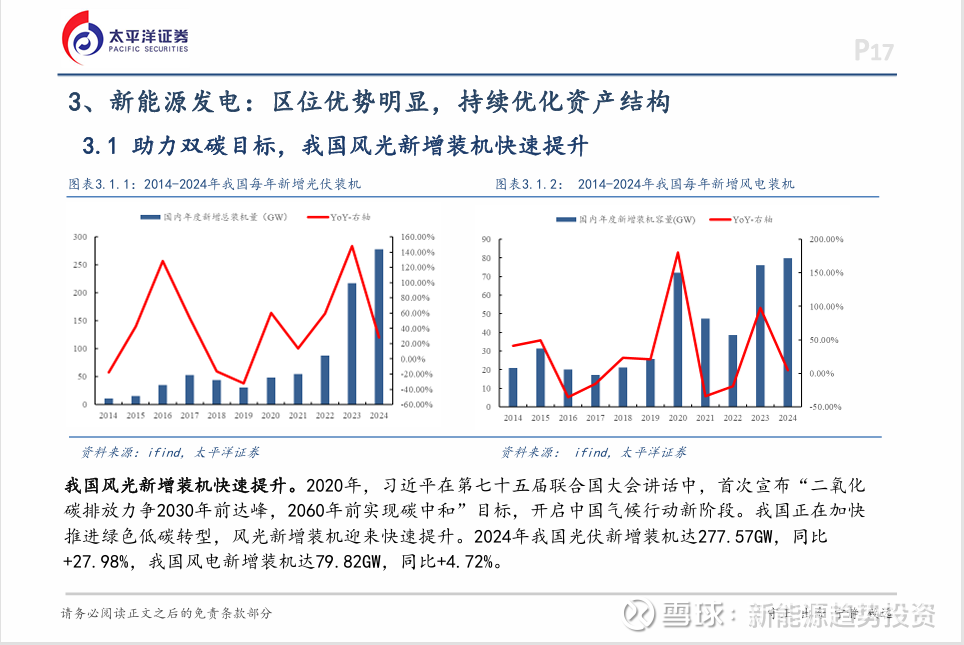

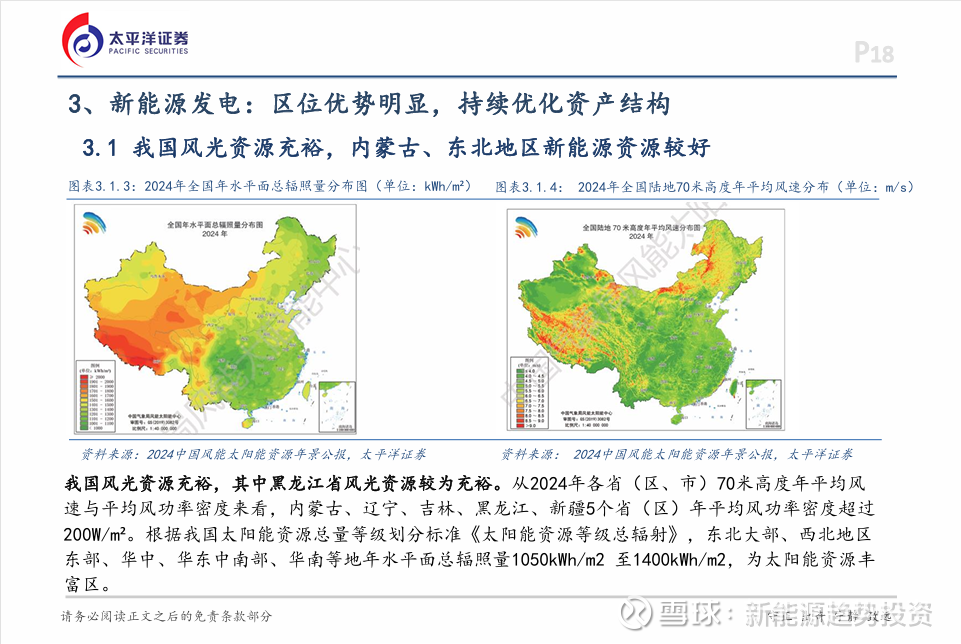

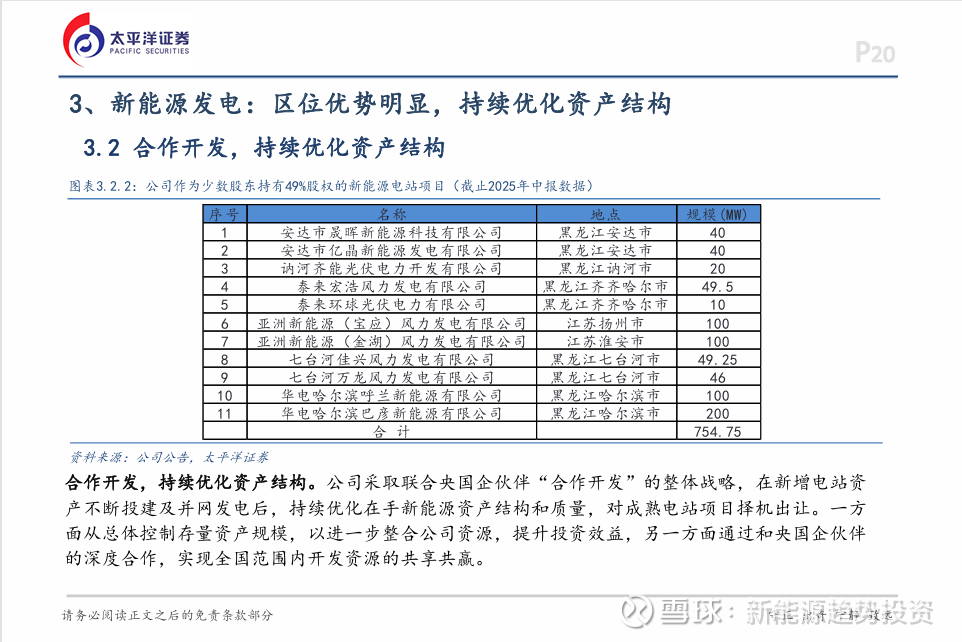

(三)新能源发电:区位优势明显,持续优化资产结构

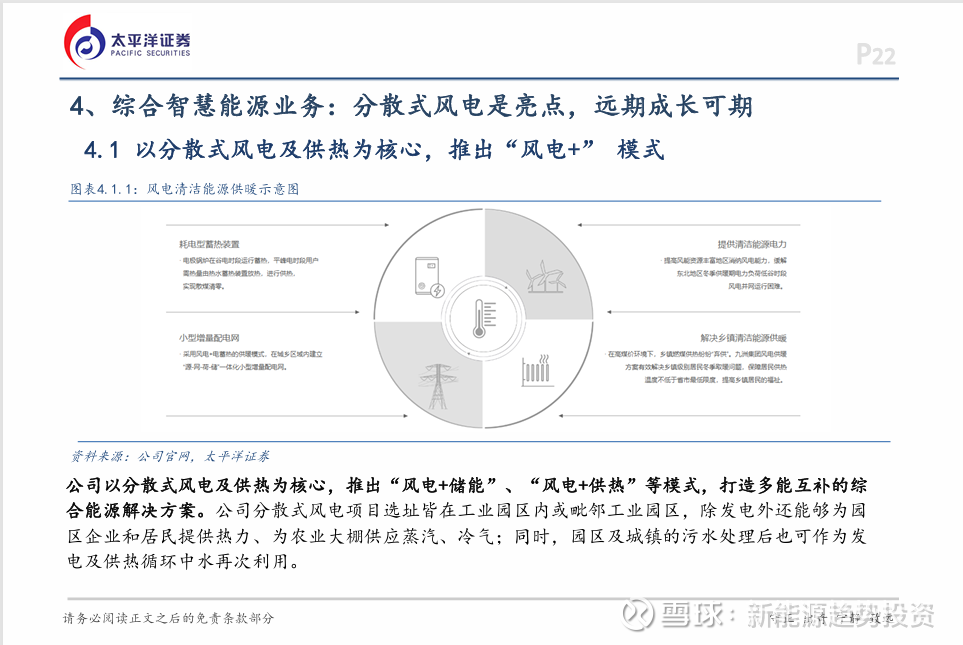

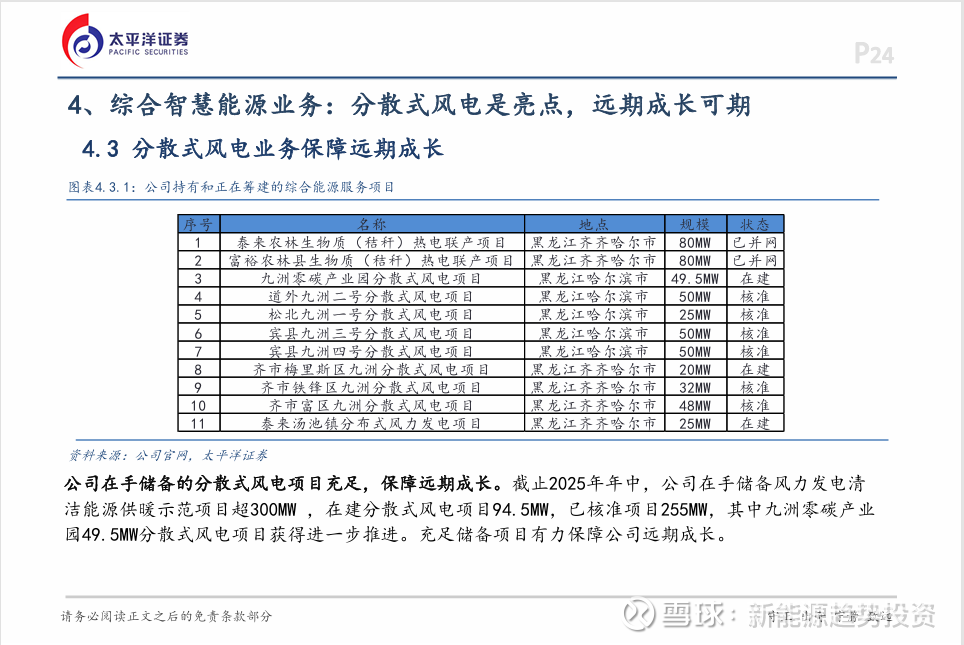

(四)综合智慧能源业务:分散式风电是亮点,远期成长可期

(五)估值与盈利预测

风险提示

行业增速不及预期风险;

产品报价波动超预期风险;

项目推进不及预期风险;

市场竞争超预期风险。

此公众号为太平洋证券新能源研究团队授权稿件。

报告信息

标题:九洲集团深度:装备制造稳步增长,进击的综合能源服务商

对外发布时间:2025年09月14日

报告发布机构:太平洋证券股份有限公司

报告作者:刘强,SAC执证号:S1190522080001;钟欣材,SAC执证号:S1190524110004。

太平洋证券股份有限公司(以下简称“我公司”或“太平洋证券”)具备中国证券监督管理委员 会核准的证券投资咨询业务资格。 本报告仅向与太平洋证券签署服务协议的签约客户发布,为太平洋证券签约客户的专属研究产 品,若您并非太平洋证券签约客户,请取消接收、订阅或使用本报告中的任何信息;太平洋证券不会 因接收人收到、阅读或关注媒体推送本报告中的内容而视其为太平洋证券的客户。在任何情况下,本 报告中的信息或所表述的意见并不构成对任何机构和个人的投资建议,投资者应自主作出投资决策并 自行承担投资风险,任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无 效。 本报告信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。负责准备本 报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所 发表的观点均如实反映研究人员的个人观点。报告中的内容和意见仅供参考,并不构成对所述证券买 卖的出价或询价。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。我 公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提 供或争取提供投资银行业务服务。本报告版权归太平洋证券股份有限公司所有,未经书面许可任何机 构和个人不得以任何形式翻版、复制、刊登。任何人使用本报告,视为同意以上声明。