新能源+AI周报(第42期20260201-20260207):重视主产业链布局,重视固态...

核心观点

行业整体策略

:

重视主产业链布局,重视固态电池、太空光伏等主题

近期碳酸锂等上游涨价环节进入调整期,电池、材料等中下游环节有望受益,将迎来较好上涨窗口期。固态电池、太空光伏等主题有望持续,AI+提供弹性。

新能源汽车产业链核心观点:正处向上新周期

1、宁德时代加大扩产和市场拓展,湖南裕能、天赐材料等产业链龙头受益。1)近期,宁德时代与英国施罗德Greencoat等签署战略合作备忘录,三方将联合在欧洲构建电池储能投资平台,远期规划建设规模达10GWh的储能项目;标志着中国储能龙头企业以技术输出结合国际金融资本的模式,加速开拓欧洲储能市场。2)近期,宁德时代签约两座电池生产基地,首先是与云南省人民政府签署《全面战略合作协议》,计划在云南滇中新区建设锂电池绿色智造基地,项目将于2026年第一季度开工;其次是与泉州市人民政府签署新能源电池生产基地项目合作协议,项目落地南安市,将于2026年第二季度开工。

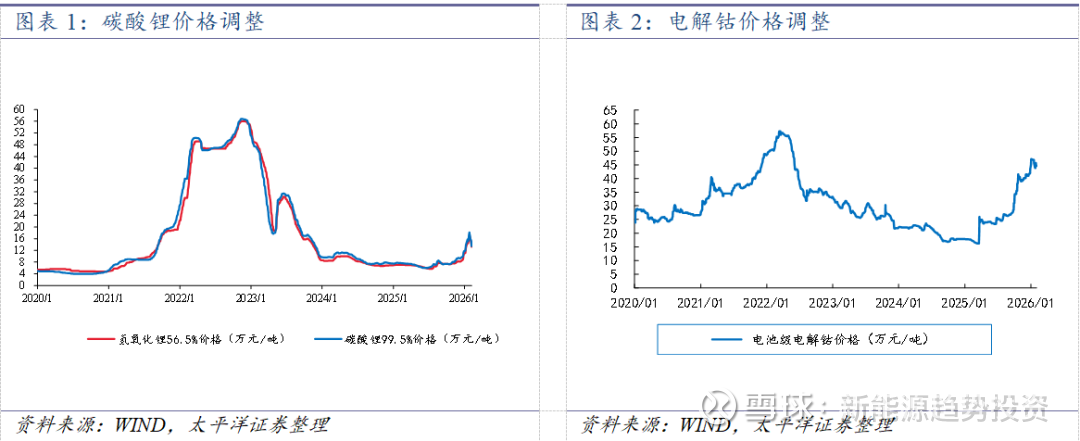

2、碳酸锂短期进入调整期,中期仍看涨,盐湖股份、大中矿业、国城矿业等受益。1)据Mysteel分析,2026年全球锂资源供给预计增至226.6万吨LCE(同比增21.5%),将进入紧平衡状态。2)盛新锂能以12.6亿元完成对惠绒矿业剩余13.93%股权的收购,实现对亚洲最大硬岩型单体锂矿(木绒锂矿;资源量98.96万吨、品位1.62%)的100%全资控股。3)近期国城矿业的重要参股子公司金鑫矿业5000t/d选矿项目成功试车。4)大中矿业旗下加达锂矿生态修复方案获批。

3、固态电池加速落地,厦钨新能、纳科诺尔等受益。1)近期,马斯克宣布干法电极实现规模化量产。2)清研纳科宣布向日本头部车企交付设备,完成国产干法技术的首次国际落地。3)近期,QS宣布启用中试线,固态电池开始试点生产。

光储产业链核心观点:中期底部将逐步抬升

1、太空光伏持续发酵,晶科能源、福斯特、东方日升等受益。马斯克的 SpaceX 向美国 FCC 申请部署 100 万颗 AI 卫星以布局全球首个太空数据中心,卫星将分布在 500km、1000km、2000km 三个轨道层,提供大规模 AI 推理及数据中心应用服务;我国在光伏技术上有优势,超薄 P 型 HJT、钙钛矿可用于卫星太阳翼,马斯克已派采购团队考察我国多家光伏头部企业,计划在美国建设光伏产业链。

2、政策驱动储能市场化加快,阳光电源、海博思创等受益。近期发布的114号文首次在国家层面明确建立电网侧独立新型储能容量电价机制,构建"基本工资+绩效工资"收益体系,进一步重构了储能商业逻辑,标志着行业正式迈入高质量商业化发展新阶段。

3、AIDC持续推动变压器需求向好,特变电工、思源电气、金盘科技等受益。2025年我国变压器出口总值达646亿元(同比增长36%),2026年多家工厂满产,面向北美数据中心的订单已排至2027年;展望未来,AIDC供电将向高压直流HVDC及固态变压器架构演进,中国变压器有望成为继新能源汽车、光伏、锂电池后的“第四张出海名片”

AI+新能源、风电等产业链核心观点:重视新市场的突破。

1、新能源+人形机器人持续落地,浙江荣泰、科达利、震裕科技等受益。1)近期,特斯拉官方宣布第三代Optimus将于2026年亮相,该机器人基于第一性原理重新设计,可通过观察人类行为学习新技能,规模化生产后每台成本将控制在2万美元以内,2026年下半年启动企业端交付,2027年面向公众销售。2)近期,特斯拉通过其官方账号@TeslaAI发布一项前瞻性声明,宣称旗下人形机器人将具备“在任何宜居星球上独立建立文明”的能力。

风险提示:下游需求不及预期、行业竞争加剧、技术进步不及预期

正文内容

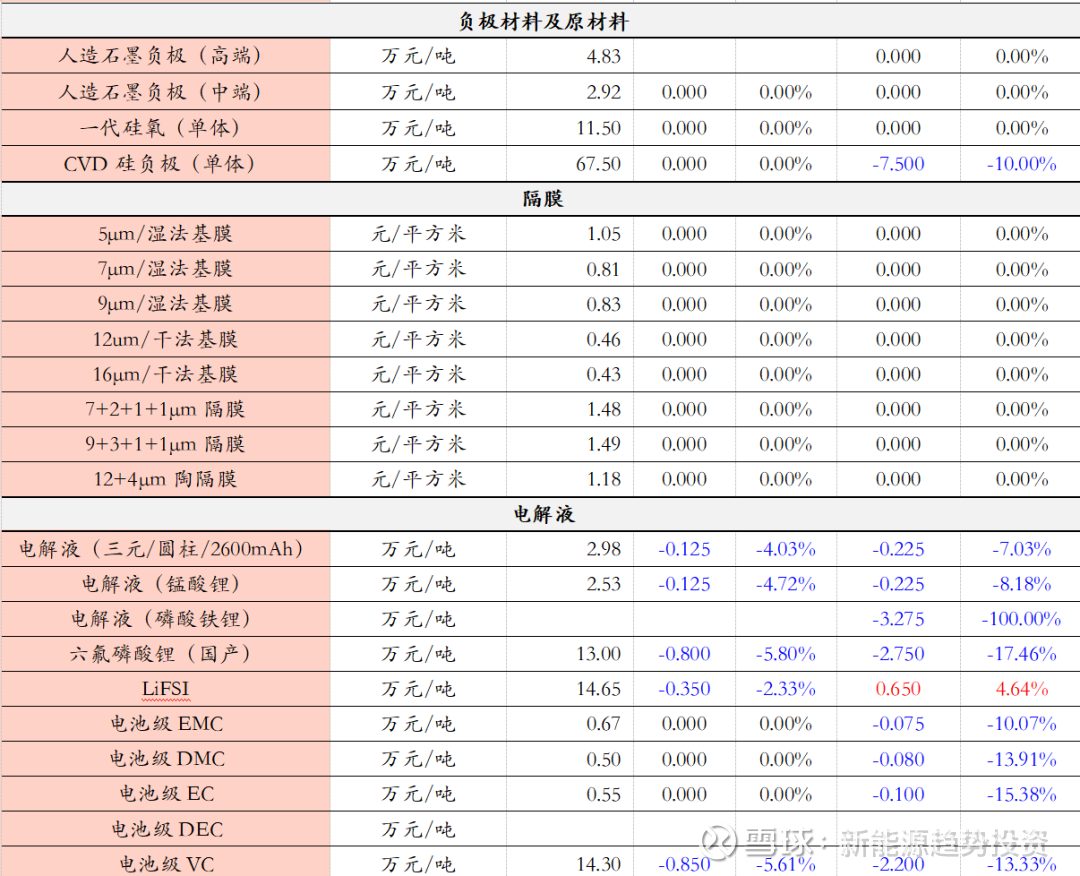

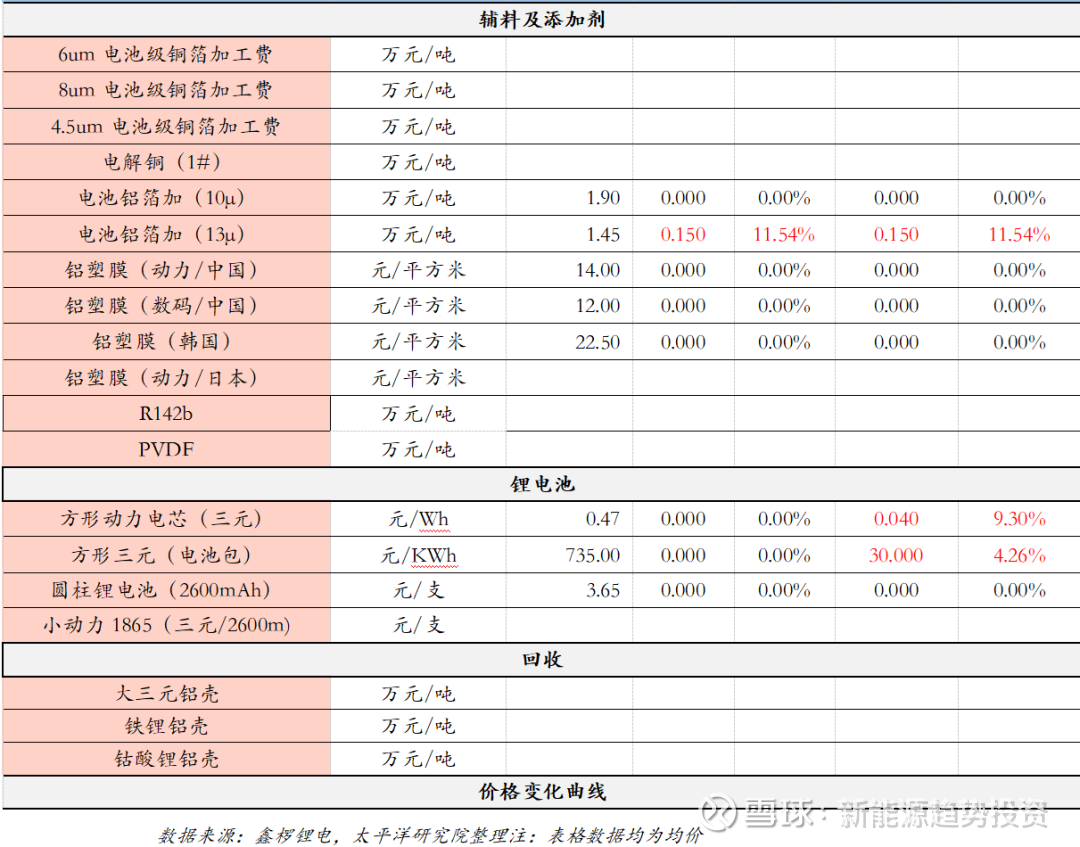

一、产业链价格

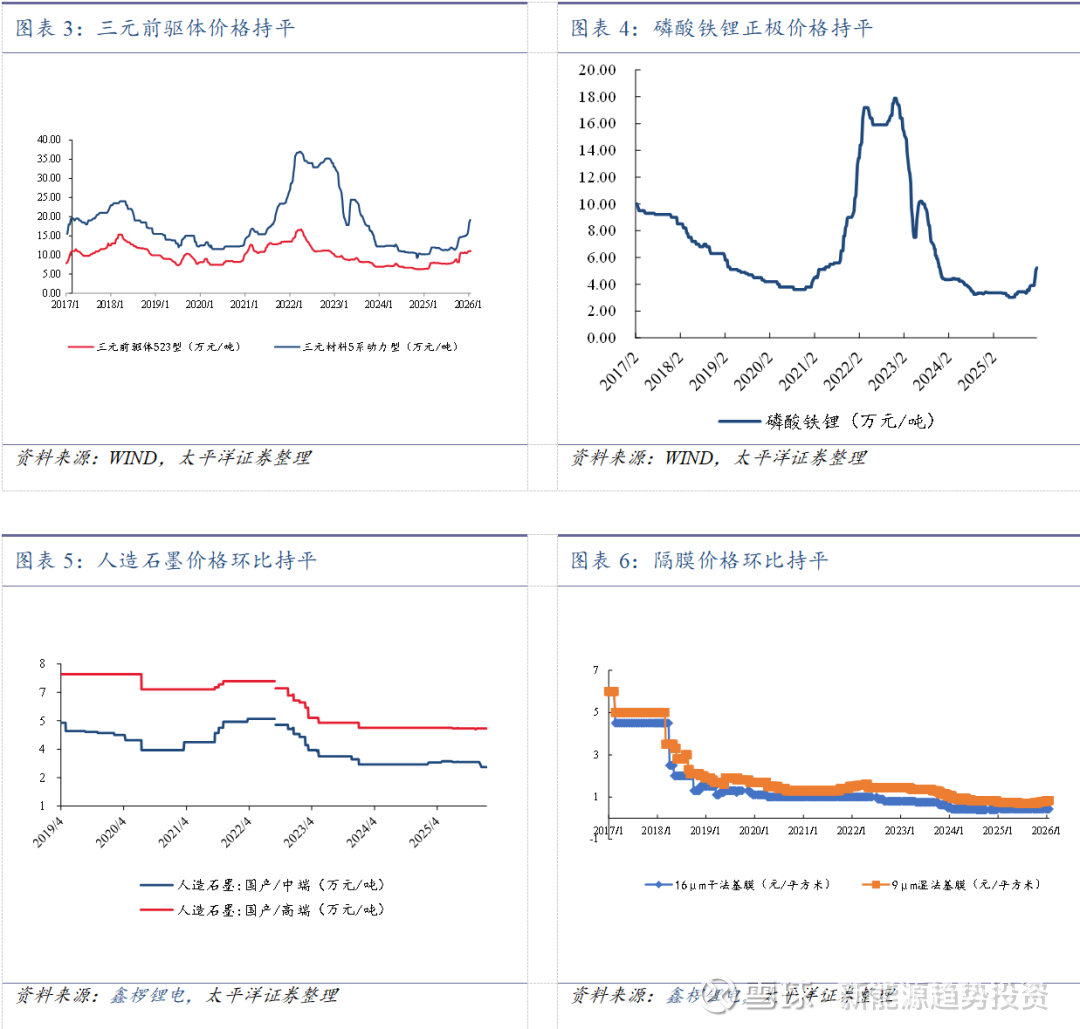

新能源汽车:过去一周碳酸锂价格上涨

此公众号为太平洋证券新能源研究团队授权稿件。

报告发布日期:2026年2月9日《新能源+AI周报(第42期20260201-20260207):重视主产业链布局,重视固态电池、太空光伏等主题》

太平洋新能源刘强团队:

刘强;分析师编号:S1190522080001

免责声明

太平洋证券股份有限公司(以下简称“我公司”或“太平洋证券”)具备中国证券监督管理委员会核准的证券投资咨询业 务资格。

本报告仅向与太平洋证券签署服务协议的签约客户发布,为太平洋证券签约客户的专属研究产品,若您并非太平洋证券签 约客户,请取消接收、订阅或使用本报告中的任何信息;太平洋证券不会因接收人收到、阅读或关注媒体推送本报告中的内容 而视其为太平洋证券的客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何机构和个人的投资建议,投资者应自主作出投资决策并自行承担投资风险,任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

本报告信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。负责准备本报告以及撰写本报告的所 有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映研究人员的个人观点。报告 中的内容和意见仅供参考,并不构成对所述证券买卖的出价或询价。我公司及其雇员对使用本报告及其内容所引发的任何直接 或间接损失概不负责。我公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提 供或争取提供投资银行业务服务。本报告版权归太平洋证券股份有限公司所有,未经书面许可任何机 构和个人不得以任何形式翻版、复制、刊登。任何人使用本报告,视为同意以上声明。