熊猫的研究笔记

· 浙江

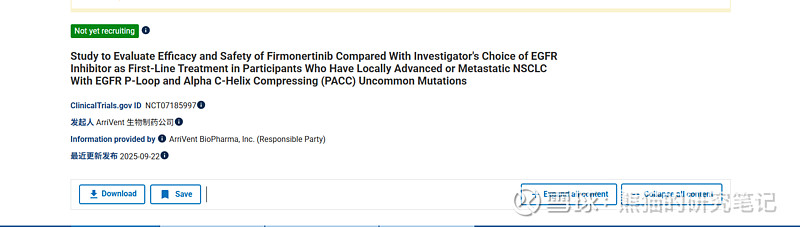

刚看了一下,ArriVent近期在clinicaltrials登记了一项新的临床,即前述的ALPACCA(FURMO-006),作为首个针对PACC突变患者一线NSCLC的随机全球III期研究,选择firmo 240 mg作为关键性III期开发的剂量。实验设计上,对照组一半为80mg的奥希,另一半为40mg的阿法(也是FDA要求,和国内略有差异),计划入组480人,主要终点为ORR、PFS,次要终点为OS等。

谈下我自己的理解:第一,国内PACC获批会比海外更快,预计26H1完成入组,PACC患者临床入组上进度很快,从Allist自身来说,完成自己入组后,也能帮助ArriVent加快国内患者入组,而后者聚焦海外入组,协同发力;第二,从监管指引看,Firmo用于PACC治疗海外患者后续大概率会根据ORR结果进行简易审批,速度会相较预期更快;第三,目前ArriVent的估值逻辑,已经有了一鸟在手,二鸟在林的基础,耐心等待20ins一线结果在明年初出来、再是审批、销售,在10亿美金市场去逐步挖掘自己的份额。同时,3-4年后在PACC端10-15亿美金的市场去更进一步兑现自己的商业化价值,通过稳定的资金流来支撑几款ADC产品的潜力,当然核心还是在于围绕产品的商业化能力。第四,PACC的国内指南出来,这在医生用药上会有一个相对有效的指引,对于销量稳步支撑起到作用。

心不要急,慢慢来。