趋近于ROE的投资:中国财险(质量资产)研究

微策神机

· 浙江

【投资标的的财务和基本面分析】

中国财险2024年净利润增速、ROE中枢、分红率均处于上行通道,若2025年ROE突破12%,估值修复空间大。

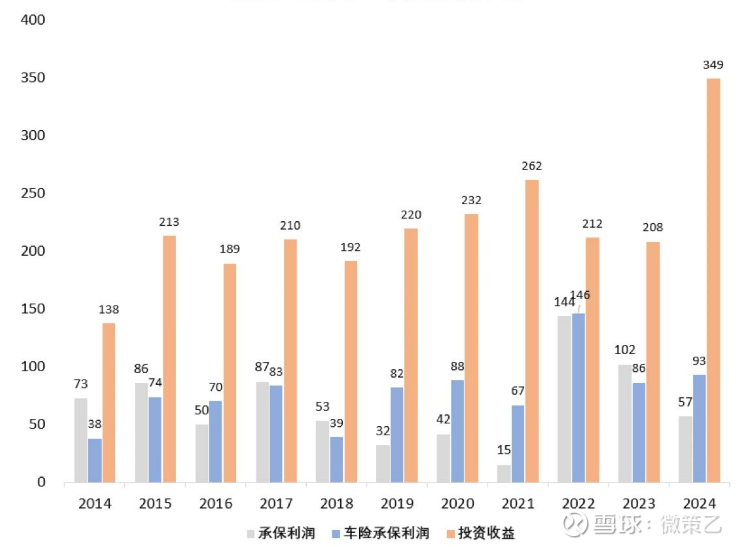

盈利能力。ROE趋势与中枢:2024年净利润同比增长20%-40%,创近10年新高(区间295亿-344亿元)。ROE中枢从2015年前的12%-15%降至近年6%-8%,但2024年受益于投资端优化(总投资收益增长4.4%)和业务结构改善,ROE有望回升至10%以上。盈利含金量:净现比和收现比稳健,2024年前三季度经营性现金流净额267.5亿元,占净利润比例超80%,反映盈利质量较高。资产周转率与权益乘数:综合成本率(COR)96.8%(车险)至100.5%(非车险),资产配置优化(如权益投资占比提升)推动总资产周转率改善。核心优势:低综合成本率(头部险企平均COR 97%-98.7%)、高资本杠杆效率(R

点击查看全文