从市场隐含信息和隐含期权理论理解张坤最新持仓

#张坤#的持仓核心判断是:市场低估了中国优质企业的治理改善与全球化潜力,当前估值已包含过度悲观预期,未来信心修复将带来“戴维斯双击”。隐含三条主线:

1、消费韧性,坚持高质量标的:坚守高端消费(茅台/普拉达),拓展服务消费(百胜/携程/华住);

2、AI科技突围:通过全球产业链合作与自主创新布局AI(台积电、SK海力士、三星电子、阿斯麦);

3、估值安全:以自由现金流为锚,挖掘高股息与顺周期期权资产,经济预期改善下,具备“顺周期期权”的资产(如旅游、广告)弹性更大。

————————

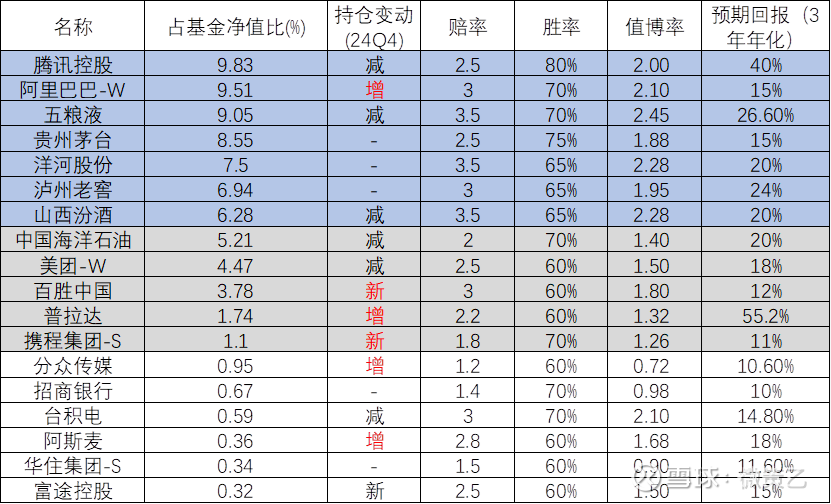

从年报披露具体信息来看,张坤前20大持仓股分别为:腾讯控股、阿里巴巴-W(FCF Yield达6%)、五粮液、贵州茅台、洋河股份、泸州老窖、山西汾酒、中国海洋石油、美团-W、百胜中国、普拉达、携程集团-S、分众传媒、招商银行、台积电、SK海力士、三星电子(暂不纳入研究)、阿斯麦、华住集团-S、富途控股。

张坤在2024年四季度增持阿里巴巴-W、百胜中国、普拉达、携程集团-S、分众传媒、阿斯麦。与中报数据对比,其中5家公司均已更替。香港交易所、新秀丽、伊利股份、巨子生物、迈瑞医疗退出;百胜中国、携程集团-S、SK海力士、三星电子、富途控股新进其中。

从市场隐含信息和隐含期权视角解析,张坤的持股风格还是均衡了赔率和胜率(以上公司赔率和胜率的计算逻辑可以参见之前发表的系列文章),值博率高(重仓要2以上,核心仓位要1.2以上)的仓位也重。

同时,台积电、阿斯麦虽然值博率高,但仓位不高,可能是考虑了地缘政治的影响。富途控股的值博率高,仓位不高,应该是因为Q4新进其中,仓位还没加上来。

新增携程、百胜中国(餐饮)、普拉达(奢侈品)、华住集团-S(酒店),体现对服务消费复苏的预期。

腾讯控股、阿里巴巴-W仍为核心持仓,但操作分化:阿里获大幅增持(+19.27%),而美团-W减持16%,反映对AI云计算修复的乐观,以及对本地生活赛道竞争格局的审慎。

中国海洋石油虽遭减持(-19.66%),但仍保持持仓,可能基于地缘政治风险下的能源安全考量,以及高分红属性(ROE达11.53%)。

————————

张坤退出香港交易所、新秀丽、伊利股份、巨子生物、迈瑞医疗的考虑应该是不同的,市场隐含信息如下:

1、香港交易所:流动性收缩与政策不确定性。

2、新秀丽估值性价比不足:新秀丽港股市盈率9.5倍,股息率4.58%,但相较新增持仓的百胜中国(市盈率22倍、ROE 29%),后者凭借快餐刚需属性和下沉市场扩张更具增长弹性。

3、伊利股份股息吸引力下降:尽管伊利股息率4.27%,但张坤更青睐贵州茅台(股息率1.5%但自由现金流/净利润比率1.5倍)等具备提价能力的标的。

4、巨子生物高估值难以持续:其市净率高达9.51倍,显著高于新增持仓的普拉达(市净率4.2倍),后者奢侈品属性提供更稳定的品牌溢价。

5、迈瑞医疗面临集采深化和海外增长乏力:美国市场因供应链本地化政策导致迈瑞超声设备订单量同比下降18%,其海外收入增速从15%降至9%。

————————

张坤在2024年四季度新增买入苏州天脉、顺丰控股、天和磁材、上大股份、龙图光罩、壹连科技,其投资逻辑主线和案例分别市场隐含信息如下:

自由现金流导向:张坤在年报中明确表示,自由现金流是投资回报的核心来源。上述公司中,顺丰控股自由现金流收益率(FCF Yield)超4%,龙图光罩经营性现金流/净利润比例达1.2倍,均符合其估值锚定标准。

治理优化预期:例如苏州天脉股权结构集中(实控人持股超40%),顺丰控股2024年回购金额达30亿元,体现股东回报能力提升,与张坤强调的“公司治理差距将反映在估值中”逻辑一致。

苏州天脉(半导体散热材料)作为国内领先的半导体散热材料供应商,其产品广泛应用于5G基站、数据中心等领域。张坤在年报中强调,中国科技企业通过全球合作突破技术壁垒是核心逻辑。苏州天脉的技术能力与AI算力需求增长(如数据中心散热需求)形成协同,属于张坤布局的“科技期权”标的。

龙图光罩(半导体掩模版)是半导体掩模版是芯片制造的关键耗材,龙图光罩是国内少数能覆盖28nm工艺的厂商。张坤增持半导体资产(如台积电、阿斯麦)的逻辑延伸至国产替代环节,其估值隐含对半导体周期反转及国产化率的提升预期。

顺丰控股(物流龙头)自由现金流收益率(FCF Yield)超4%,受益于消费复苏与跨境物流需求增长,2024年四季度国际业务收入同比增速达89%。张坤认为其具备“顺周期期权”——一旦经济复苏趋势稳固,物流行业的盈利弹性将释放,且顺丰的自由现金流/净利润比率(2024年ROE 11.06%)符合其“高质量+高股息”筛选标准。

天和磁材(稀土永磁材料)作为新能源车电机、风电设备的核心材料供应商,天和磁材直接受益于全球能源转型。张坤在四季报中提到,部分周期资产通过效率提升实现了自由现金流增长,天和磁材2024年ROE达12.27%,印证了这一逻辑。

上大股份(金属新材料)主营高温合金材料,应用于航空航天、核电等领域。其技术壁垒高且国产化空间大,2024年ROE 8.69%,虽低于白酒龙头,但估值(市净率7.45倍)隐含对高端材料需求爆发的预期。

壹连科技(新能源车连接器)新能源车高压连接器是电动化核心部件,壹连科技客户涵盖宁德时代、比亚迪等头部厂商。张坤在四季报中提及“科技期权”,即AI和新能源技术落地带来的细分机会,该公司ROE达22.04%,盈利质量突出。