周期资产:化工行业投资展望

周期资产:化工行业投资展望$化工ETF(SH516020)$

化工行业经历4年盈利下行后,板块PE分位数达历史7%低位,化工上市公司CAPEX增速转负(25Q1:-3.2%),供给收缩确定性增强,库存周期见底,当前处于周期左侧起点,PPI回正前为第一阶段,利空已出尽(库存周期、估值、价格均处底部),积极边际变化出现(边际变化信号:政策(反内卷)、事故(供给收缩)、出口放开(磷肥/尿素)三大催化剂)。

估值修复和政策预期行情走完后,未来赔率应该是在向上游寻找更低的要素成本、向海外寻求更大的市场、向新材料寻求更大的技术红利、以及从输出商品向输出knowhow和无形资产转型。

目前,中国化工行业已涌现出中石化(2024年销售额581亿美元全球第二)、中石油等世界级巨头,规模接近巴斯夫(706亿美元)等国际龙头的60%-80%,并在基础化工品(占全球产量40%+)和新能源材料(锂电、光伏产能占70%-80%)领域依托规模与成本优势主导市场,但高端技术、盈利能力和绿色转型仍有显著差距:盈利层面,中石油化工业务利润率仅1%,远低于国际6%-8%水平;技术领域高端聚烯烃、光刻胶等50%依赖进口,核心设备国产良品率低30%-40%,尤其对比日本/韩国在电子化学品、欧洲在特种材料、美国在页岩气化工和生物技术的领先地位;研发强度(2%-3%)不足德国企业(5%-6%)一半,精细化工90%配方受制于国外专利;绿色转型中,煤化工高能耗(单位GDP能耗为美国1.5倍)面临欧盟碳关税(增5%-10%成本),而欧美企业已布局氢能、碳捕获技术。未来中国需突破高端材料国产化、研发投入提至5%以上、加速低碳转型三大关键点,从"吨位王者"转向"技术规则制定者"。

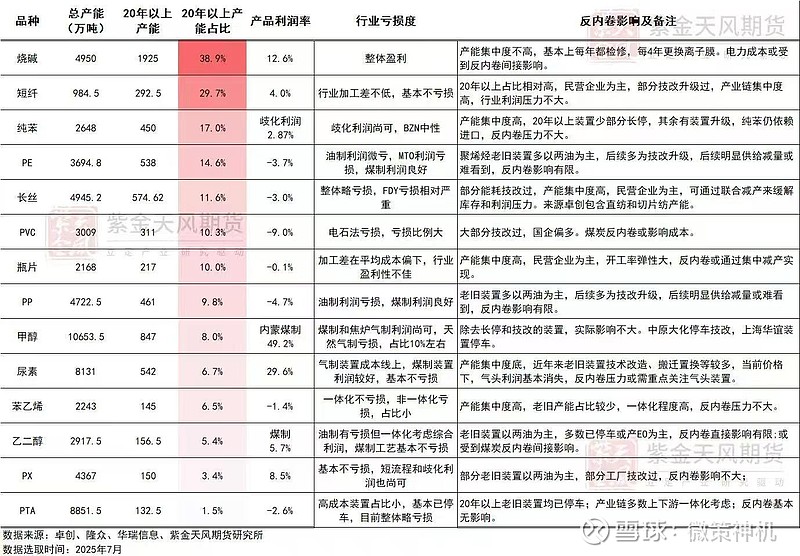

产业核心趋势与政策驱动:反内卷政策加速落后产能出清,老旧装置(如20年以上)淘汰压力增大,染料、农药、尿素等超20年老产能占比超40%,类似2016年供给侧改革逻辑重现,配额制管控(磷肥出口)与安全环保加压,高污染行业(农药、钛白粉)加速出清中小产能,需求端结构性增长(农化耕地面积扩大(新疆沙漠治理),新能源材料磷酸铁锂渗透率提升,高端树脂5G/AI拉动高频高速材料)。

投资策略上,布局供需改善的子行业(制冷剂、磷肥、高频高速树脂)及反内卷品种(草甘膦、有机硅),高弹性:巨化股份(氟化工)、东材科技(高频高速树脂(马9碳氢材料)→2026年利润5.5亿)、川恒股份(磷矿石)、江山股份(草甘膦涨价+苯唑草酮上市,净利率40-50%)、扬农化工()、亚钾国际(500万吨钾肥达产,单吨盈利1100元→年化40亿,产能从300万→500万吨,老挝开采许可加速审批)、凯赛生物(生物基尼龙产能释放,替代传统石油基材料)。低估值龙头:宝丰能源(煤化工)、万华化学(聚氨酯)、华鲁恒升、盐湖股份。

投资逻辑上梳理比如:资源/配额稀缺性:亚钾(钾矿)、巨化(制冷剂配额)掌控供给端定价权;技术替代红利:东材(高频树脂)、江山(创制药)突破外资垄断;成本护城河:华鲁恒升通过技改持续降低盈亏平衡点;估值起点低位:涨幅TOP5标的2023年末PE均<15x。

————————

磷肥磷矿供给趋紧(2027年前无大规模新增),价格高位维稳:出口政策驱动:5月15日磷肥出口放开,国际价格(巴西磷酸二铵CFR 612美元/吨)显著高于国内,企业盈利增厚。标的:云天化(高分红)、川恒股份(磷矿石增量)、芭田股份(采矿量突破300万吨)。

氟化工(制冷剂),空调排产超预期+R32货源紧张,R32价格涨至5.2万元/吨,三季度长协价看涨:旺季涨价:Q2制冷剂传统旺季,空调排产强劲(内销+11%,出口+13%),R32零售价达46,000元/吨。持续性:Q3维修市场及出口需求支撑价格,R32/R410a报价继续上行。

TDI(甲苯二异氰酸酯)逻辑:科思创德国工厂火灾致60%欧洲产能停产,全球库存降至历史低位,国内价格从1.2万元/吨涨至1.8万元/吨,预计突破2万元/吨。

草甘膦 & 草铵膦逻辑:拜耳致癌诉讼引发供应链担忧,国内库存从8万吨降至3万吨,价格从2.35万→2.6万→3万(预期)。江山股份(创新药苯唑草酮)、兴发集团(磷矿一体化)弹性显著。

农药:行业洗牌加速,部分品种(百菌清、阿维菌素)因供需错配涨价,关注创新药企业(先达股份、江山股份)。

尿素:新增产能增速放缓(2025年仅420万吨),若出口放开将消化过剩产能。

钾肥逻辑:国内库存从300万→200万吨,大合同价预期350美元/吨(对应港口成本2900元):海外减产(白俄罗斯100万吨)+国内低开工率,价格维持高位,关注盐湖股份、亚钾国际(网页链接)

高频高速树脂(AI PCB):需求爆发:AI服务器带动覆铜板升级,PPO/OPE树脂需求激增。标的:东材科技(2024年收入预期6亿,净利率30%-40%)。

有机硅逻辑:海外陶氏关停15万吨产能,国内无新增产能,需求年增10%+(新能源/出口驱动),价格底部反弹至1.12万元/吨。东岳硅材(纯业务标的)、新安股份(草甘膦+有机硅双底)

————————

宝丰能源低成本优势:聚乙烯/聚丙烯单吨成本较同行低1,000元以上,焦炭成本为同行50%。产能释放:内蒙基地投产后烯烃产能翻倍,2025年利润弹性显著。

卫星化学总结:核心优势在于其独特的乙烷裂解制乙烯路线,该路线成本显著低于传统的石脑油裂解和煤化工路线,副产物少、装置投资低、规模效应强,并副产氢气带来额外价值。公司在美国的管道码头布局形成了获取低成本乙烷资源的坚实壁垒,而国内乙烷资源年过剩量超过2000万吨,进一步巩固了其原材料成本优势。尽管经历了中美贸易摩擦的考验,但公司在5-6月成功获得中美双方的豁免许可,运营基本未受影响,二季度业绩符合预期。展望未来,乙烷价格已从一季度高位回落,三季度成本压力缓解有望带来盈利环比改善;乙烯-原油价差预计在未来2-3年保持稳定(油价中枢看66-75美元/桶),新能源车渗透将持续拉动需求;连云港C3项目施工进展顺利,成长性确定。此外,国内反内卷政策推动高耗能产能退出,卫星凭借其低碳工艺(副产氢气)和突出的成本竞争力,有望进一步提升市场份额。公司现金流充裕,正加大研发投入进行进口替代,整体发展前景持续向好。

万华化学总结:当前被视为困境反转标的,其股价从高点回落主要受MDI/TDI行业扩产导致毛利下行、石化项目(尤其是PDH丙烷脱氢)盈利不佳以及贸易战引发下游恐慌性去库存等因素影响。目前公司迎来转机:贸易战影响边际缓和,万华多基地布局有助于对冲风险,全球供应链重构不改变长期需求增长趋势;TDI产品因海外多套大装置意外停产(影响全球超40%产能)叠加反内卷政策,第三季度价格暴涨50-70%,带来显著盈利弹性;石化业务正进行关键优化,包括将乙烯原料路线向乙烷路线改造(预计2025年底完成)、引入拥有乙烷资源的战略投资者保障原料供应,有望大幅改善该板块盈利能力;新材料领域取得突破,打破垄断的POE(光伏胶膜关键材料)一次开车成功,香精香料、柠檬醛、营养品等高附加值项目也已投产。公司主动调整经营策略,从“规模优先”转向“利润优先”,2025年资本开支计划大幅缩减至250亿左右(2023年416亿),现金流压力将显著缓解,负债率(66%)有望改善。MDI业务全球龙头地位稳固(市占率约35%),技术壁垒高,盈利处于行业中位,下半年有望随“金九银十”补库需求回升。综合短期景气回升、中期业务优化与长期竞争力,当前估值处于历史低位,具备较高安全边际,建议买入并长期持有。