工业维生素:稀土板块

微策神机

· 浙江

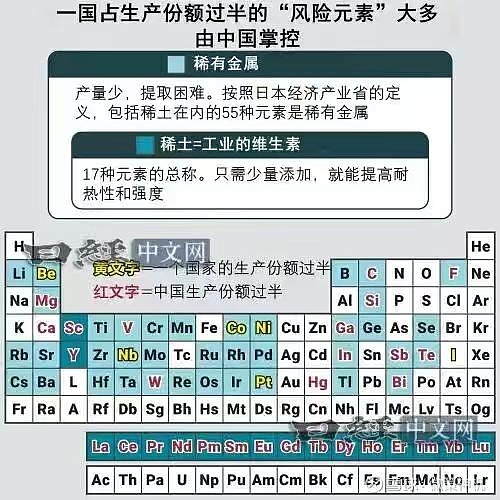

稀土是“工业维生素”:像炒菜放味精一样,手机、电动车、导弹里加点稀土(尤其是钕、镝),性能立刻飙升。中国是“稀土沙特”:全球85%的稀土矿和加工在中国手里,美国防部最近急得给自家稀土厂发补贴(定价80万/吨),但成本还是中国的两倍。

中国稀土资源与产业链优势中国稀土资源储量丰富,根据美国地质调查局2024年数据,全球探明稀土储量为9,900万吨氧化物,其中中国储量达4,400万吨,占全球38%,位居世界第一。巴西、美国、澳大利亚等国也拥有一定储量,但开采量相对较少。中国稀土资源分布呈现“南重北轻”的特点,北方以白云鄂博铁矿伴生的轻稀土为主,南方则以离子型重稀土为主。中国稀土产业具备完整的产业链体系,涵盖上游稀土矿开采、中游冶炼分离、下游应用材料制造,广泛应用于汽车、电子、风电、航空航天、机器人、医疗等多个领域。中国通过组建大型稀土集团,整合资源,实行总量控制和配额管理,2024年稀土矿生产

点击查看全文