核心展望:抓主要矛盾,产业趋势beta

AI带来的产业趋势革命,其广度、深度和长期影响力显著超越移动互联网、新能源汽车、光伏、半导体芯片设计等A股曾经的产业叙事。

移动互联网重构了“如何连接”,光伏解决了人类的能源问题,新能源汽车带来出行革命,而AI重新定义了“如何生产”。它不仅延伸了新能源汽车的绿色革命、半导体的底层创新,更通过通用性技术渗透+生产要素重置+全球价值链升级,成为驱动未来20年经济增⻓的核心引擎。其变革规模堪比工业革命。

行情演变从AI算力硬件、半导体产业链、光通信和高速链接、机器人和具身智能、AI应用商业化、端侧AI设备、智能电网、数据要素。

一、技术渗透深度与广度:AI是“新生产力底座”,而非单一技术革新

1. 通用性超越垂直领域

• AI的本质是“生产力本身”,类似工业革命中的“电”,可赋能千行百业。移动互联网核心解决“连接”,新能源汽车与光伏聚焦能源替代,半导体芯片设计是硬件基础,而AI直接重塑生产逻辑、决策流程和创造方式。

• 例如:AI在医疗中优化诊断路径,在农业中实现气候模型与种植协同,在制造中推动“服务型制造”转型。

2. 技术融合引发链式反应

• AI与大数据、云计算、机器人(具身智能)深度协同,形成“AI+机器人+物联网”的复合生态。相比之下,新能源汽车、光伏的技术链相对独立,影响范围受限。

• 典型案例:具身智能(如宇树科技)连接虚拟与物理世界,2025年国内融资激增35.9%,远超美国(1.9%)。

二、经济重构强度:从效率提升到全球价值链重塑

1. 微观企业:颠覆成本与效率结构

• AI的To B应用直接“省人省钱”,如设计效率提升2-3倍(唱吧案例),企业愿为明确ROI付费;而移动互联网依赖流量变现(广告、电商),光伏、新能源依赖政策补贴与规模降本。

2. 宏观产业链:打破“微笑曲线”,重塑国际分工

• 传统分工中,制造环节附加值最低(微笑曲线底部),但AI推动制造端智能化升级,使其成为高附加值环节(如柔性制造、个性化定制)。

• 全球产业链从“劳动力密集型”转向“知识密集型”,中国凭借全产业链优势,在无人机、电动汽车等5大领域已全球领先。

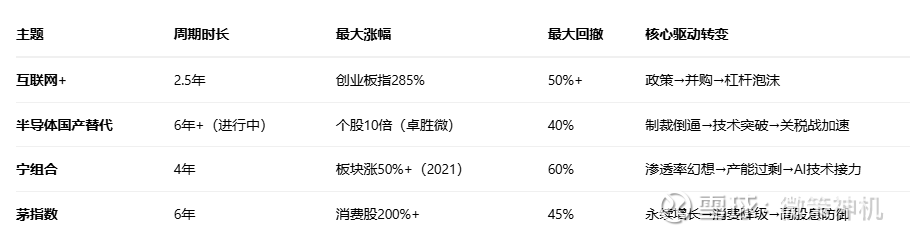

三、持续周期与投资逻辑:15-20年长赛道,应用端爆发在即

1. 生命周期更长 • 互联网革命持续14年(1994-2008),移动互联网11年(2009-2020),AI预计持续15-20年(2023-2040),因技术渗透至医疗、科研等慢周期领域。 • 当前类比2010年移动互联网“iPhone 4时刻”(DeepSeek推动应用落地),2026-2030年将迎应用爆发期。

2. 投资重心“由硬到软” • 与半导体、光伏的“硬件先行”不同,AI投资正从算力基建(英伟达)转向应用层(如AI Agent、行业解决方案)。参考4G周期“通信→电子→计算机→传媒”的轮动,AI应用端将领涨下一阶段。

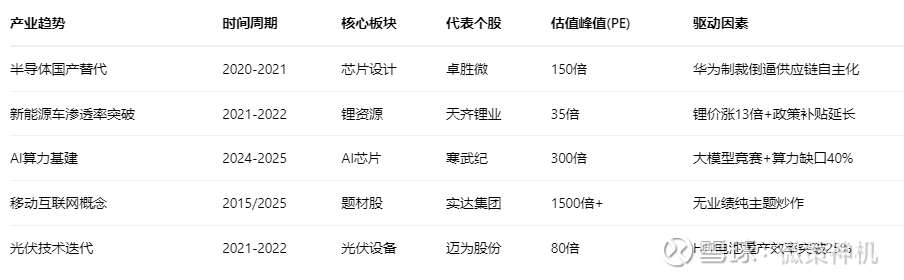

四、A股历史上的产业趋势

中国经济转型的资本映射:从满足温饱(轻工业)→全球制造(重工业)→品质生活(消费升级)→技术突围(新能源/AI)。每一轮趋势都需抓住 “渗透率10%临界点”(如2019年5G、2021年新能源车)与 “政策强支持” 的交汇期。

——————

1990年代初市场初创期,以“老八股”为代表的稀缺交易标的主导市场,轻工业消费(如豫园商城)和家电(四川长虹)因短缺经济需求爆发成为核心,房地产和计算机电子初露头角,但政策敏感度高、投机氛围浓厚。1996-2000年消费升级启动,降息政策与城镇化推动家电(长虹涨幅8倍)、金融地产领涨,产业初具雏形但技术薄弱。核心驱动:计划经济向市场经济转型,居民基础消费需求释放,城镇化起步。

• 代表产业与个股:

• 家电普及:四川长虹(1996-1997年涨幅843%),青岛海尔(全球白电龙头);

• 商业零售:豫园商城(A股首只“万元股”),飞乐音响(新中国第一股);

• 房地产萌芽:陆家嘴(浦东开发政策下月翻倍)。

——————

2000-2010年工业制造时代,加入WTO后“五朵金花”(钢铁、汽车、石化等)崛起,资源股(云南铜业涨幅20倍)和工程机械(三一重工)受益于全球大宗商品超级周期与城镇化基建狂潮,股权分置改革释放制度红利,但2008年金融危机暴露出口依赖风险。核心驱动:加入WTO融入全球产业链,城镇化加速+房地产市场化,基建投资扩张。次主线是基建狂潮(2008-2009年):四万亿计划刺激下,海螺水泥(涨幅186%)、中国中铁(涨幅300%)领涨,但后续产能过剩问题凸显。

• 代表产业与个股:

• “五朵金花”:钢铁(宝钢)、汽车(一汽)、石化(中国石油)、电力(长江电力)、金融(招商银行);

• 资源品牛市:云南铜业(2005-2007年涨幅1500%),江西铜业(涨幅22倍);

•工程机械:三一重工(四万亿刺激下涨幅330%)。

————————

2010-2020年科技创新周期开启,移动互联网浪潮(东方财富涨20倍)与消费升级(贵州茅台)共振,TMT和电子制造(海康威视)取代地产成市值龙头,但杠杆资金催生泡沫(乐视网)。核心驱动:居民收入提升+4G技术普及,内需崛起与商业模式创新。次主线是供给侧改革(2016-2018年):钢铁、煤炭行业限产提价,宝钢股份业绩反转,但依赖行政手段而非技术升级。

• 代表产业与个股:

• TMT浪潮:

•移动互联网:东方财富(涨幅超20倍)、华谊兄弟(影视爆发);

•电子制造:海康威视(安防全球化);

• 医疗健康:老龄化加速+医保渗透率提升,恒瑞医药等创新药企走牛。

——————————

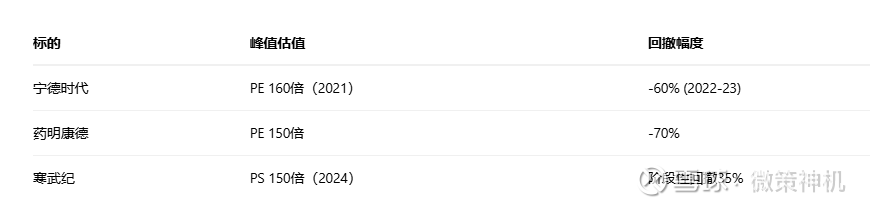

2020年后能源革命主导,“双碳”政策推动光伏(隆基绿能)、锂电(宁德时代营收增416倍)爆发,供应链安全诉求强化半导体(北方华创)国产替代,新旧能源交替演绎。核心驱动:“碳中和”目标写入政策,光伏/锂电池成本下降+技术迭代。赛道投资盛行,但产能过剩引发价格战(2024年光伏组件价格暴跌),行业加速出清。

•代表产业与个股:

•光伏风电:隆基绿能(单晶硅技术突破)、宁德时代(动力电池全球份额37%);

•新能源汽车:比亚迪(2024年销量同比增36%,市占率超30%);

• 半导体国产替代:圣邦股份、兆易创新。