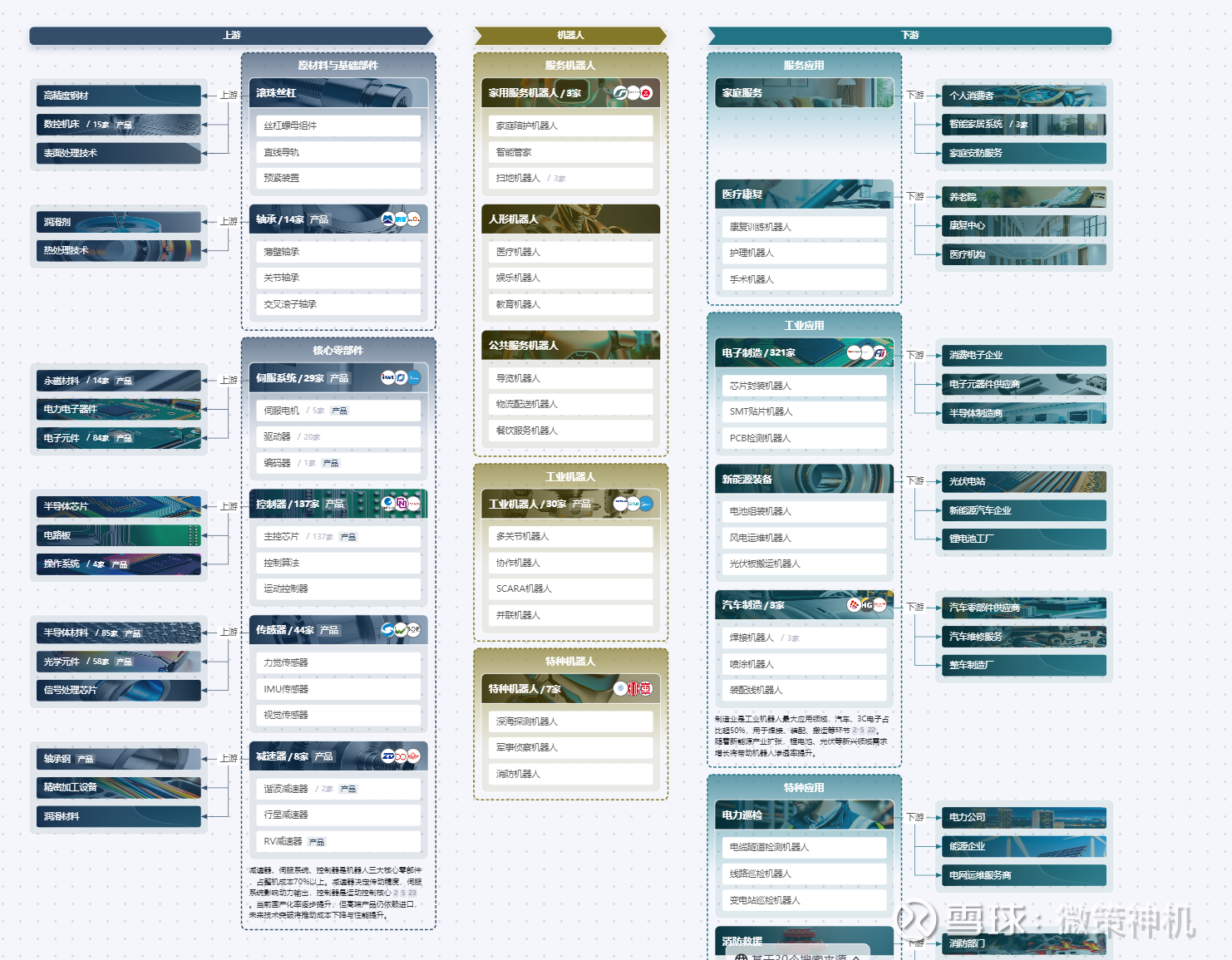

章盟主的风格研究下来,感觉是善于在时代变迁中寻找大风口,并在风口爆发前悄然布局,三倍空间可下注,事件爆破定输赢,带血筹码是弹药,不恋战、不幻想、不回头。挖掘早期产业趋势,偏好“隐形冠军”:他善于在产业趋势明朗化但市场尚未完全定价前介入。其持仓公司多具有“老瓶装新酒”或“产业老兵+新题材”的特质。例如,龙溪股份(传统轴承厂切入机器人关节轴承)和浙江荣泰(传统绝缘材料企业收购机器人灵巧手头部企业)都体现了其在传统企业中挖掘转型潜力的能力。

————————————

$宁波华翔(SZ002048)$ 核心在于“主业修复+新业务期权”的双轮驱动,当前200亿市值隐含重大低估与高赔率机会。主业修复确定性高:欧洲业务剥离(年减亏3-5亿)与北美亏损收窄(2026年扭亏)已落地,国内自主品牌营收占比突破60%推动毛利率从15%修复至18%+,2025年经营性利润15亿(13倍PE显著低于同业20倍+)。新业务期权价值未定价:机器人ODM绑定智源(商业化最快企业,中标1.24亿订单),技术迁移(内饰/金属件产能复用)与核心团队持股30%驱动目标全球前三;PEEK材料全球垄断布局(1.2万吨粒子产能占全球60%),一体化降本+全专利自主锁定轻量化革命,达产后材料业务权益利润6.5亿(30倍PE对应200亿市值)。下行风险可控:40%+高分红托底,欧洲剥离一次性亏损9.3亿已消化,北美/东南亚扭亏路径清晰;机器人通过体外基金孵化、PEEK上游参股模式隔离风险。赔率显著:主业300亿(20倍PE)+新业务200亿=500亿目标市值(150%上行空间),若新业务兑现50%亦可看400亿;若全证伪则195亿市值(13倍PE主业)形成安全垫,下行空间<10%,风险收益比约1:3。核心跟踪北美扭亏进度、PEEK产能消化及机器人订单放量节奏。

汉威科技的投资逻辑核心在于其卡位机器人电子皮肤(触觉传感器)爆发的产业趋势并具备显著低估的赔率优势。特斯拉Optimus Gen3将于2025年下半年发布并明确采用压阻式电子皮肤方案推动技术路线标准化汉威通过子公司能斯达(小米持股5%)深度绑定主流技术路径已实现国内17家机器人厂商送样包括小米智元比亚迪等头部客户。电子皮肤单机价值量存在确定性提升逻辑当前双指方案价值2000元远期全手方案(手指+手掌)将达5000-8000元以100万台机器人市场规模测算对应50亿收入空间。汉威2025年将4条成熟产线转产机器人传感器产能弹性达10倍叠加剥离亏损公用事业子公司(2025年9月完成)传统气体传感器主业提供坚实安全边际2025年预测净利润1.8亿对应36亿市值支撑。物联网智慧城市业务年化增速15%形成现金流补充而军用MEMS惯导技术降维切入机器人定位的期权价值尚未定价。当前市值仅60亿存在三重低估:传统业务折价未反映剥离增效电子皮肤业务未计入远期估值军工技术转化潜力被忽略。3年赔率测算显示中性情景目标市值170亿(传统业务40亿×20倍PE+电子皮肤100亿×50倍PE+物联网30亿×30倍PE)对应现价3倍空间风险收益比达5.5:1(上行183%÷下行33%)。核心变量在于电子皮肤渗透率(中性20%)与单机价值量(基准5000元)若特斯拉技术路线确认及小米Q2订单放量将触发赔率加速兑现最大回撤控制在30%但需警惕技术路线迭代(如电容式替代)及产能爬坡不及预期(月产50万只为临界点)。现价处于赔率优先击球区建议逢低布局30%仓位Q2小米机器人进展与产能数据为关键胜负手。

龙溪股份是一家在关节轴承领域具有显著技术优势和市场地位的企业,面临机器人新应用的重大发展机遇,但同时也存在业绩压力大、估值高企、资金博弈激烈等挑战。公司符合"落水狗"特征(传统业务承压但核心优势仍在),但目前筹码"带血"特征不明显(早期筹码获利丰厚)。当前估值已较大程度反映机器人预期,安全边际不足。从资产类型看,公司属于周期成长资产——传统业务带有周期性,机器人业务具备成长性。短期适合事件驱动和主题投资,中长期需业绩验证成长逻辑。未来1-3个月的风口主要是人形机器人催化剂(特斯拉、智元等产品发布);1年期的风口是业绩改善+订单落地;3年期的风口是机器人行业放量+公司份额提升。是否存在多重共振?可能的共振点是:业绩拐点+订单落地+政策扶持,但目前尚未形成有效共振。综上,当前不是布局龙溪股份的最佳时机,建议等待更好买点或更明确的基本面改善信号。

浙江荣泰的投资逻辑核心在于云母主业稳健增长与人形机器人业务高弹性的双轮驱动。云母业务受益新能源车安全标准升级(如中国新规要求电池热失控后2小时不起火),凭借高性价比阻燃绝缘特性渗透率持续提升,深度绑定特斯拉(占营收25%-30%)、大众、宝马等头部客户,认证壁垒高(1-2年周期)、客户粘性强,叠加储能安全需求爆发及产品向电芯核心部位延伸,单车价值量存提升空间,预计2025年收入增速25%-30%,毛利率维持30%-35%提供盈利安全垫。机器人业务卡位特斯拉供应链核心环节,微型丝杠2025年交付5万根(单价500元内,毛利率35%+),占特斯拉1400-1500台机器人过半份额,齿轮箱交付超2000套,单机器人ASP约1.5万元;后续力传感器、电机等部件导入有望提升ASP至2万元,产能端泰国工厂2026年投产后丝杠周产能将扩至3-4万根,为特斯拉量产10万台级人形机器人做准备。短期催化剂包括特斯拉手部方案定稿、4680电池放量,中期看储能订单兑现及齿轮箱上量。

赔率方面,当前市值180亿元对应2025年预计净利润3亿约60倍PE,云母主业提供估值支撑(20%净利率对应150亿市值安全边际),机器人业务放量有望推动市值上行至300亿目标(对应67%空间),若2026年特斯拉机器人量产顺利,估值弹性将进一步打开。核心风险为特斯拉机器人量产延期(负责人变更已致2025Q4交付推迟)、丝杠长期毛利率下滑压力(需维持30%+)、4680电池推广不及预期。

嵘泰股份的投资逻辑核心在于主业稳健增长与新兴业务爆发潜力的双重驱动,同时具备较高的业绩弹性和估值提升空间。公司作为全球汽车轻量化龙头(转向器壳体市占率约20%),依托法雷奥、博世等头部客户资源,主业毛利率稳定在26%左右,且受益新能源汽车渗透率提升带来的轻量化需求加速(三电壳体、转向系统铝合金替代)。2025年主业营收预期32亿(同比+39%),净利润2.5-2.7亿,叠加墨西哥工厂产能释放(预计贡献利润4000-5000万)及关税避险优势(对美出口敞口<1%),构成业绩安全垫。

增长弹性主要来自两大战略布局:一是收购澳洲电子51%股权,切入高毛利汽车电子赛道。澳洲电子在电动踏板领域技术领先,已通过奔驰、宝马审核并进入特斯拉供应链,2025年销售额预期超8亿,其电机技术还可延伸至机器人关节,2026年将批量供货;二是与润泰动力合资布局行星滚柱丝杠,瞄准机器人关节和汽车线控制动(EMB)百亿市场。润泰技术对标瑞士GSA,量产工艺突破分钟级效率,2025年底形成10万根产能(产值6000万-8000万),远期扩至100万根以满足特斯拉需求。公司同时布局机器人结构件压铸和微型电机,形成全产业链协同。

赔率层面,主业提供估值支撑(2025年PE约10倍),而澳洲电子并表(增厚净利超3000万)及润泰丝杠量产(特斯拉定点催化)带来三年三倍收入弹性(32亿→50亿+),净利CAGR超50%。核心催化剂包括8月21日股东大会通过收购案、Q3特斯拉工厂审核认证、年底丝杠设备量产交付。风险点在于丝杠工艺路径验证进度及特斯拉订单依赖,但若技术落地顺利且北美市场突破,市值翻倍可期。当前需紧密跟踪特斯拉供应链认证进展及设备量产节奏,短期波动提供布局机会。

————————————————————————

慧博云通的投资逻辑核心在于通过收购信创服务器龙头宝德计算机实现软硬一体化转型,打造国产AI算力底座,其赔率取决于并购协同效应能否快速兑现。公司拟发行股份收购宝德计算机(中国ARM服务器市场第一、AI服务器TOP3),借助自身字节跳动(9%营收)、小米(8%营收)等大客户资源加速国产算力落地,尤其在金融科技领域(管理层具金融IT整合经验)形成“外包服务+信创硬件”闭环。当前市值66亿对应2025年30倍PE(行业均值35倍),并购若成功将带来三重弹性:一是宝德服务器业务注入(2024年宝德营收约20亿但净利率仅3%需提效),二是软硬协同提升毛利率(AI外包35% vs 传统外包18%),三是政策催化(证监会并购新规标杆案例+金融信创渗透率提升)。中性情景下并购后2026年合并营收45亿(年增40%),净利率优化至8%对应3.6亿利润,给予35倍PE看120亿市值(现价1.8倍空间);乐观情景若AI服务器放量(华为昇腾生态)看180亿市值。但赔率受制于三大风险:收购对价未定(股权稀释隐患)、硬件业务毛利提升难(宝德净利率偏低)、订单转化率存疑(字节/小米采购量不明),若并购失败或整合不及预期存在40%回撤风险。短期赔率博弈点在于政策与事件催化:金融信创招标放量(Q3)、英伟达GTC大会合作进展(8月)、并购案过会时点(2025Q4),现价具备交易性机会但需严控仓位防御黑天鹅。

——————————————————————

$长阳科技(SH688299)$ 长阳科技是典型的高质量"落水狗"标的,当前市值严重低估,底部筹码沉淀充分(宁波国资定增成本35亿、浮动筹码中套牢盘占比超80%)。技术层面公司已突破固态电池复合膜与CPI膜两大硬科技壁垒:固态膜获宁德/蔚来小批量订单,孔隙率85%碾压同行40%,2030年对应300亿市场空间;CPI膜成本比韩国科隆低30%,通过京东方/惠之星认证,2025年50万平米产能量产后将打破海外垄断。未来1年存在三大确定性风口:1个月内华为折叠屏终验结果公布、3个月内合肥CPI产线设备进场、1年内宁德凝聚态电池装车,3年维度固态电池渗透率突破10%将引爆需求。

从投资三率看:胜率70%(中科院技术背书+头部客户认证)、赔率1:5(200亿目标市值对应5倍空间)、速率呈供给替代型+需求爆发型双驱动(2025-2027年CAGR超50%),值博率3.5远高于阈值。核心风险聚焦技术路线迭代(硫化物固态方案概率<20%)及量产良率(CPI需>60%),需监控宁德装车时间表/专利公告/国补细则。40亿是理想买点(安全边际=传统业务现金价值30亿),2025年突破100亿可分批止盈,三年年化回报45%+。