【美股往事】通胀如何摧毁可口可乐1970-1980年投资回报,以及如何摧毁一般制造业利润

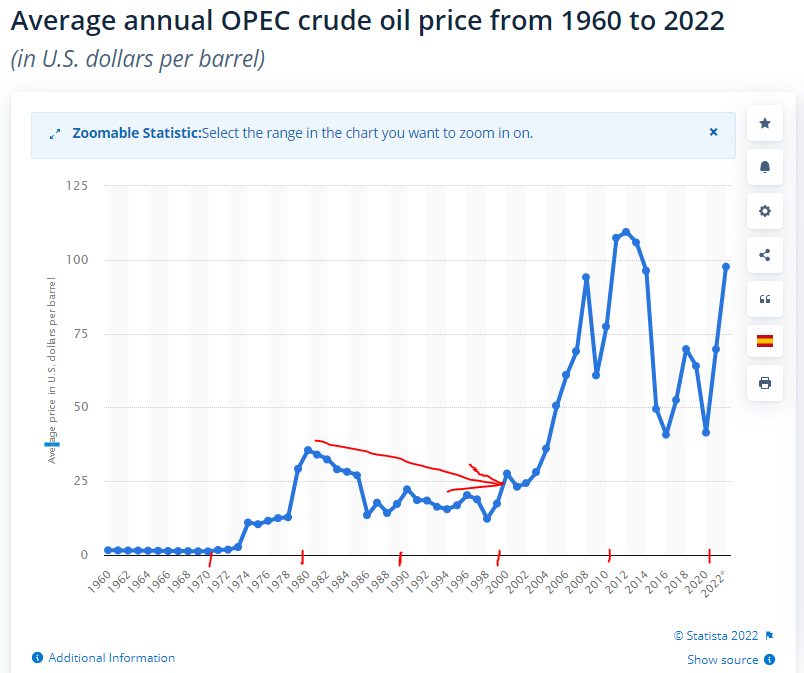

1,先看一下下图,1970-1980年原油价格:

可以看到石油价格经历了两次暴涨,分别是1974年、1979-1980年。

1974年的原因是1973年10月,第四次中东战争爆发,供给受到大幅影响。

1979-1980年的原因是两伊战争爆发,供给再次受到大幅影响。

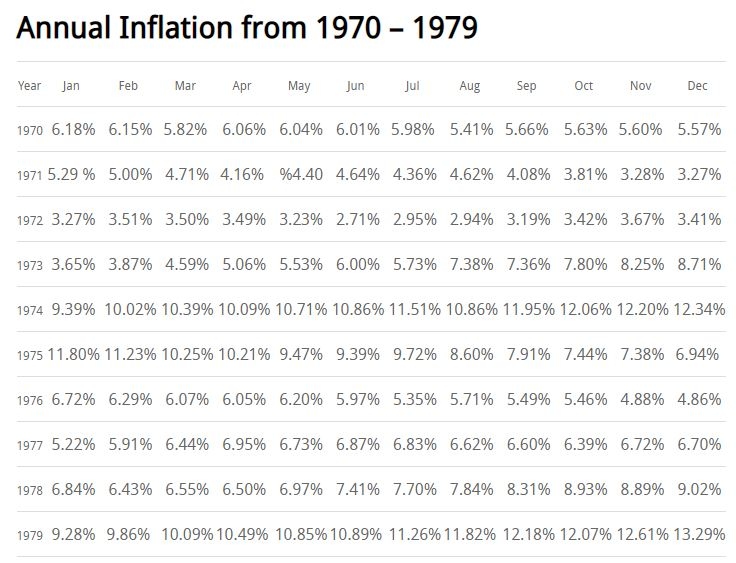

2,石油暴涨,直接的后果就是全球通胀暴涨,下图是美国1970-1980年CPI情况:

可以看到美国通胀从1972年的3%-4%,一下跳升到1974年的11%,和目前的情况非常类似。1979年又再次跳升到13%!

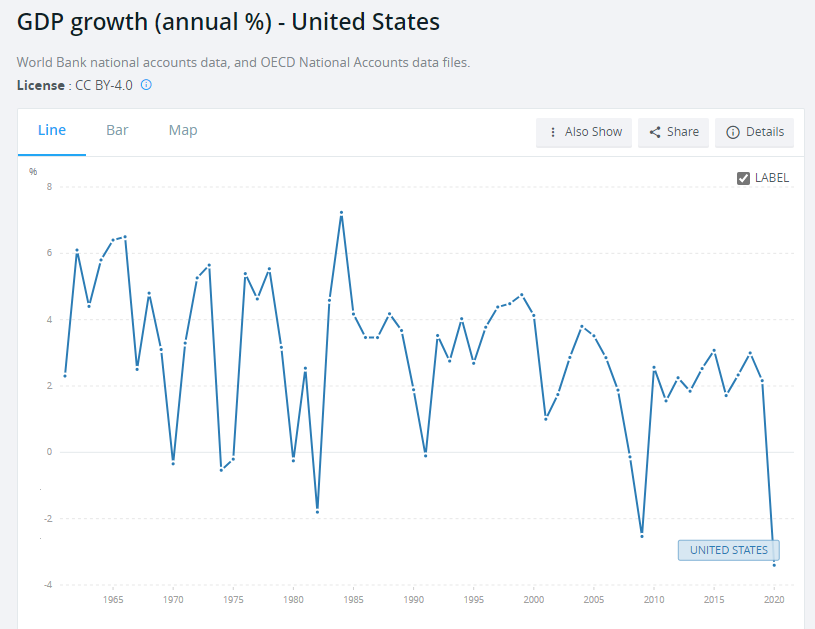

3,两次超级通胀,都毫无疑问的将美国拖至经济衰退。

看下图的1974、1980年GDP增速,直接变负。

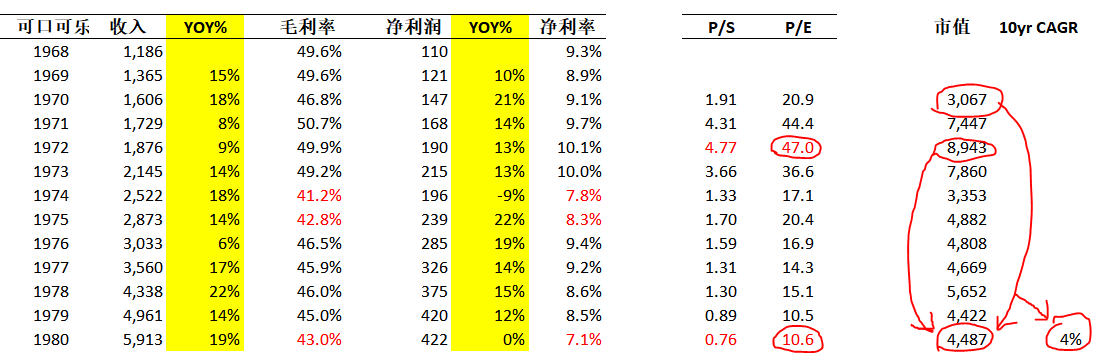

4,记住了以上数字和背景,我们来看一下可口可乐的情况:

可口可乐1970-1980的收入增速基本在10%-18%左右,还不错,挺稳健。

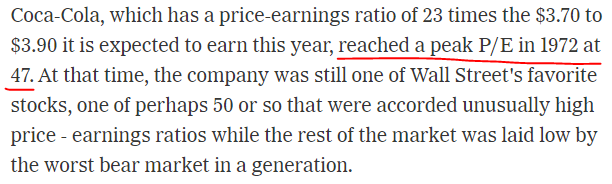

1972年,通胀到来前,可口可乐的估值是多少呢?47倍PE,有点海天的感觉了。

当年可口可乐收入增速9%,净利润增速13%,净利润提升至10.1%。稳,就是估值太贵。颇有酱油、榨菜风范。

(以下为1974年New York Times的文章摘录,验证一下数据)

当1974年大通胀到来,可口可乐的净利润直接负增长,-9%。为什么呢?

让我们先插入一下以下模型分析:

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

假设公司A的产品单价卖100块,成本76.2,那么毛利就是23.8,毛利率23.8%。

(1)

如果如图,由于通胀,成本占比30%的电池包大幅涨价40%,那么整体成本就上涨12%,也就是从76.2上涨到85.3。

在这样的情况下,毛利率就从原来的23.8%,直线下降到14.7%,下降9%。

一般制造业净利润率能有5%-8%就不错了,也就是说这一下把企业利润给吃没了。

(2)

如果提价6%,那么提价后的毛利率可以回升到19.5%,但比通胀前依然下降了4.3%。

如果公司A之前净利润率8%,那么如果其他费用比例不变,现在则净利润率只有大约4%,也就是净利润绝对额腰斩。

为什么不提价12%?因为消费者的工资没有一下增加12%啊,价格很难完全传导。提的过高,本来实际购买力就下降的消费者,需求可能进一步下降,同时转向更便宜的品牌。

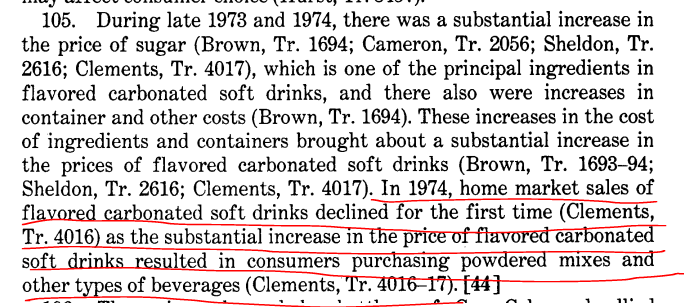

事实上,根据美国贸易委员会1974年的记录,由于价格上涨,碳酸饮料销量出现了首次下降。

(3)

以上便是$小牛电动(NIU)$ 1Q22 vs 1Q21的数字变化。

像汽车等等,毛利率也基本就是20%,也面临着同样问题。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

5,回到可口可乐,也面临同样的问题。

可以看到,1974年,可口可乐毛利率从49.2%大幅下降到41.2%,下降8个点。

净利润率从10%下降到7.8%。

别小看这2.2个点的下降,换成比例,就是拉低了22个点(2.2%/10%)的净利润降幅。

1974年,大通胀环境下,可口可乐是如何应对的呢?——提价。

事实上,可口可乐在1974年提价不少,但仍然无法抵挡通胀对利润的侵蚀。关于提价,还是1974年纽约时报的文章有几处提到,比如:

“Figures from a supermarket chain and from a home distributor of soft drinks showed tha prices for Coca‐Cola, Pepsi‐Cola 7‐Up and soft drinks made by others have been increased sometimes almost weekly since the beginning of the year, rising from $3.45 at wholesale for a case of two dozen 12‐ounce can to $4.80 starting Monday.”

意思是1974年这些软饮料厂商有时每周都提价,从年初的3.45美金单价到了目前4.80单价,提价39%。

还有一段:

“According to the Market Basket survey, an eight‐pack of 12‐ounce cans of cola drink cost $1.75 last week, compared with $1.62 the week of May 20–24.”

意思是:上周,8罐装的可乐,从1.62美元提到1.75美元,提价8%。

具体1974年可乐平均提价了多少,没有查到,但提了不少,是肯定的。但是提价并不能完全抵消通胀对成本带来的影响,就像上面的那段模型一样。

通胀大幅上升,一方面导致市场无风险利润大涨,另一方面导致企业利润率下降。

再翻译以下,就是DCF模型里,分子的现金流数值变小,而分母的Discount factor提高,双杀!

那后果是什么?

就是可口可乐的估值大幅下降,先从1972年的47倍下降至1984年的17倍,随着通胀持续,可口可乐的估值一直下降到了1980年的10.6倍!

10PE的可乐,估值下降了接近80%,什么概念?乖乖。

这意味着,如果你1972年买入可口可乐,虽然1972-1980可乐净利润从1.9亿上升到了4.2亿,但是公司的市值从89.4亿美金,下降到了44.8亿美金。

十年持有,不仅没赚钱,股价还腰斩!可怕不。

1970-1980,可口可乐收入从16亿上升到59亿,年复合14%。净利润从1.47亿上升到4.22亿,年复合11%。但如果你1970年以20.9倍买入可口可乐,到1980年,你的年复合回报为3.9%,大幅跑输通胀,欲哭无泪。

大通胀,摧毁了可口可乐1970-1980年的投资回报,也摧毁了绝大多数企业的投资回报。

虎吃海喝,2022.5