高能环境:2025 年报透,215 亿市值是“透支”还是“低估”?

2025 年是$高能环境(SH603588)$ 极具分水岭意义的一年。随着年报尘埃落定,147.32亿元的营收(同比增长 1.6%)和8.38亿元的归母净利润(同比大幅增长 73.94%)让市场看到了资源化转型的威力。

然而,面对目前约215亿元的市场价值,投资者陷入了博弈:这个定价究竟是合理反映了未来,还是在高增长预期下的冒险?我们通过重构资产负债表、穿透自由现金流,并利用 DCF 模型进行内在价值测算,为您揭开谜底。

创作整理不易,如果这些内容对您有帮助,请帮忙关注点赞转发,这对我非常重要。谢谢!

免责声明:文章内容,仅供参考,不做投资推荐;据此买卖,风险自负。

一、资产负债表重构:繁荣背后的高杠杆压力

根据 2025 年财报数据,我们对公司的资产质量进行了重新审视:

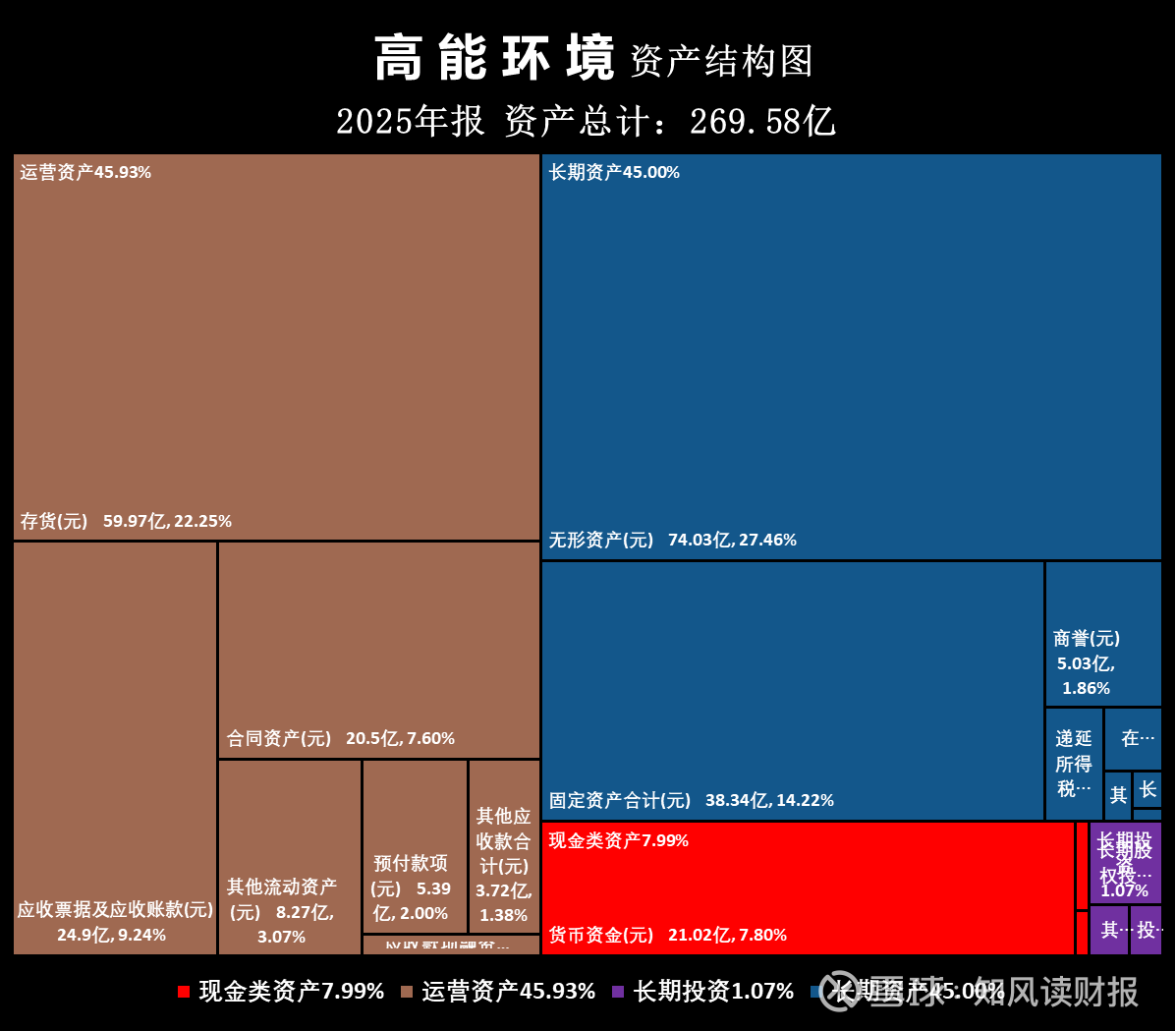

·资产结构(重资产与强运营):

o运营资产(占比45.93%):核心在于59.97亿元的存货。这虽然保证了金属资源化板块的原料供应,但也极大程度地占用了营运资金。

o长期资产(占比45.00%):主要是特许经营权(垃圾焚烧发电等),为公司提供了稳定的业绩底座。

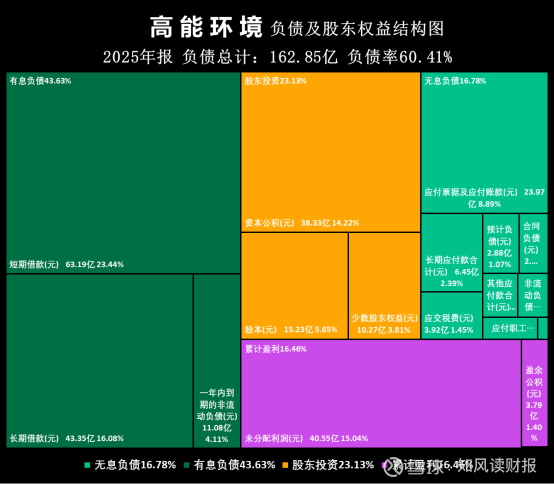

·负债端(高额有息债):

o公司有息负债占比高达43.63%,总额约 117 亿元。2025 年利息支出约 4.40 亿元,高杠杆是公司必须面对的“财务暗礁”。

·潜在风险:虽然 2025 年业绩爆发,但需警惕大宗商品价格波动对毛利率的侵蚀,以及部分子公司(如贵州宏达、滕州高能)潜在的商誉减值压力。

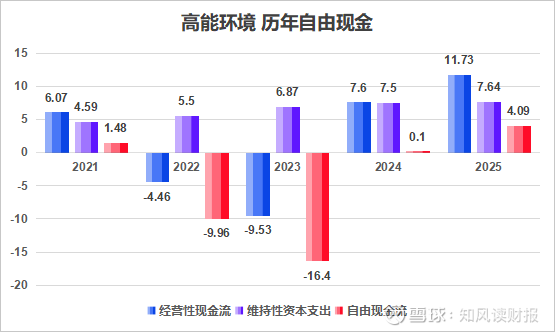

二、自由现金流(FCF):从“失血”到“造血”的拐点

判断估值是否合理的关键,在于企业产生自由现金流(FCF)的能力。

·2025年FCF:约4.09亿元(经营性现金流 11.73 亿 - 维持性支出 7.64 亿)。

·趋势:经历过 2022-2023 年江西鑫科等重大项目的高额投入期后,公司的自由现金流已在 2025 年正式转正并进入快速上升通道。

感谢您阅读以上免费财务分析部分,相信您已经对这家公司的基本面有了扎实的了解。

关于盈利预测及估值部分,为付费内容。请按需付费阅读。谢谢!

数据来源:公司年报及业绩快报等公告