三角轮胎

1.基本情况

今天来看一家轮胎企业,现在汽车保有量不断提高,而轮胎作为汽车使用的消耗品需求也越来越高,看下三角轮胎还有没有投资的机会。

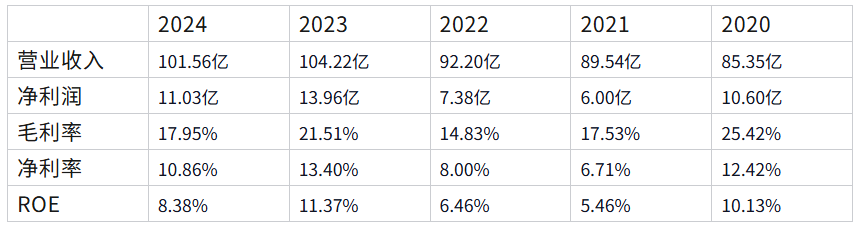

三角轮胎的主营业务是轮胎的生产和销售,拥有轮胎产能2688万条,2024年营业收入和净利润分别为101亿和11亿,其中海外收入占比为58%,海外收入这么高后面考虑发展的时候要从全球来考虑。

全球轮胎市场从2016年的1494亿美元增长到2023年的1920亿美元,作为一个消耗品需求是持续存在的。而且中国的汽车保有量不断提高,轮胎需求增速更高。2023 年全球轮胎总销售额约为 1,920 亿美元,轮胎销售收入前三强为米其林、普利司通、固特异,销售额共计 702.93 亿美元,占轮胎行业总销售额的 36.61%; 前 10 强销售额为 1,183.94 亿美元,占轮胎行业总销售额的 61.66%。

2.盈利能力

从营业收入来看,三角轮胎的收入总体是向上的,但是比行业的整体增速要慢一些,而且ROE最高也只有11%。

轮胎行业的竞争优势主要是品牌优势和规模优势,由于直接面向消费者所以具有品牌优势,销售规模大可以降低轮胎的生产成本,这个可以通过毛利率看出,比如三角的毛利率是17%而同行业的赛轮轮胎的毛利率是27%,就能反应出三角轮胎的竞争优势较赛轮低一些。

通过全球轮胎集中度看,前三占行业收入的36%左右,说明轮胎是集中度较高的行业,现在的三角轮胎和赛轮轮胎不管是收入增速还是ROE都有比较大的差距,赛轮的收入近五年翻了一倍而三角轮胎只增加了20%,ROE差距更是明显赛轮2024年的ROE为22%而三角的ROE为8%,在未来的行业竞争中可能被抢占收入而降低盈利能力。

3.资产结构

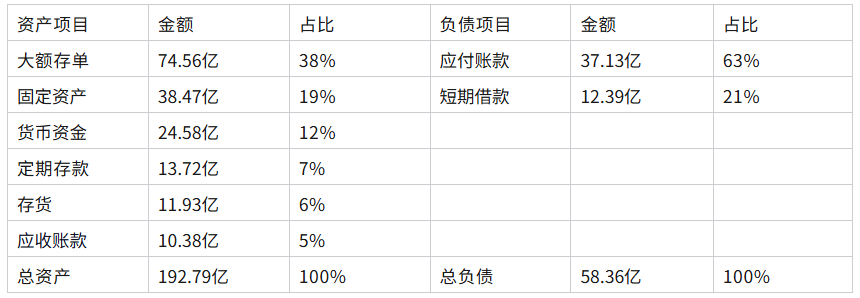

三角轮胎的现金非常多,类现金资产一共有112.86亿元和市值差不多,这么多的现金没有用于生产和分红放在那也是一种浪费,其他较多的资产是固定资产和存货这些,减值风险都较低。

负债方面主要是占用上游的应付账款,应付账款是应收账款的三倍多,看来三角轮胎在产业链中处于强势地位,短期借款有12亿,依靠现金储备没有偿债风险。

4.现金流量

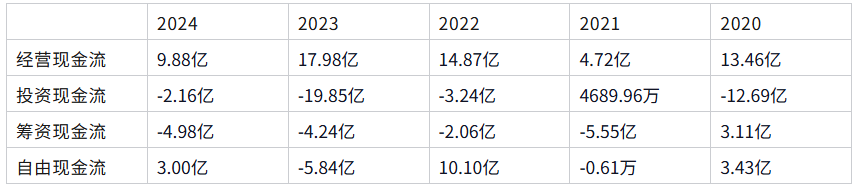

三角轮胎近五年累计的经营现金流为60.91亿,而同期的净利润为38.97亿,经营现金流大幅超过净利润说明经营现金流还是不错的。投资现金流支出主要是购买理财产品,用于扩大经营规模的投资基本没有,这也是收入增速慢的原因。筹资现金流主要是分红,现在三角轮胎账上还有百亿现金可以大额分红,未来股息率是可以维持的。

5.投资逻辑

从盈利能力看三角轮胎在行业成长期收入增速低,和同行业比较竞争优势较弱,未来在竞争中盈利能力可能降低。至于资产还是扎实的,现金冗余较多,没有偿债风险。现金流方面也不错,经营现金流大幅超过净利润,但是在行业前景不错的背景下没有扩大产能,白白浪费了那么多现金。