周大福

1.基本情况

金价一路狂飙,如今已经站上超1000元/克的高位,都是卖黄金的,周大福和老凤祥的股价天差地别,周大福依靠一口价模式大卖股价也是翻倍而老凤祥萎靡不振,按理来说今年金价上涨,大家销量都不怎么样,但是周大福股价确不断上涨。

2.盈利能力

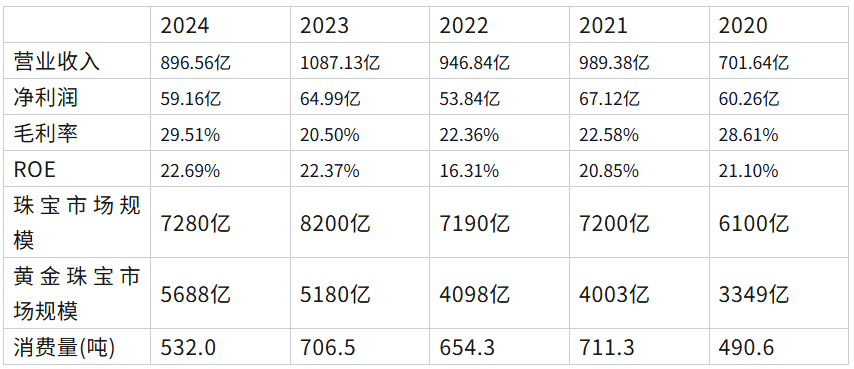

黄金消费从古至今都一直存在,之前和婚嫁相关,现在越来越多为了自己高兴和投资而购买黄金,中国珠宝市场由2019年的人民币6,100亿元稳步增至2024年的人民币7,280亿元,复合年增长率为3.6%,预期未来还将继续增长。

中国珠宝市场行业集中度逐渐提高,从按线下门店数目计的五大珠宝品牌在黄金珠宝市场份额由2019年的29.7%增加至2024年的35.9%,说明行业集中度是越来越高的,那么什么优势在黄金珠宝行业是重要的,我想应该是品牌和渠道吧。

在黄金珠宝行业中,顾客的品牌忠诚度很重要,客户通常倾向于选择他们认为可靠和高质量的知名品牌,周大福作为百年企业的品牌价值是59.8亿美元,在全球品牌价值500强中排名第389位,具有明显的品牌优势。同时在国内有6千多加零售店,行业中金店数量排行第一,在一二线城市都有布局,能够接触到更多的消费者,也有渠道上的优势。

尽管具有优势,只是现在金价过高,大家的消费意愿有所降低盈利能力也随之降低,但是未来金价企稳消费意愿恢复盈利能力也降恢复,结合ROE常年都是20%以上,说明盈利能力还是不错的。

3.资产结构

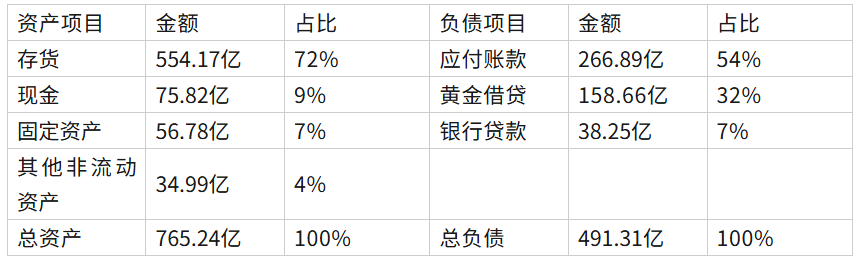

在黄金珠宝行业中,周大福的负债率属于较高的达到64%,净资产权益为273.93亿却撬动了765亿资产,相当于开了3倍杠杆进行经营。其中资产中占比最大的存货主要是珠宝产品为主,负债中的大部分是应付账款和黄金借贷,流动资产足够覆盖负债。

4.现金流量

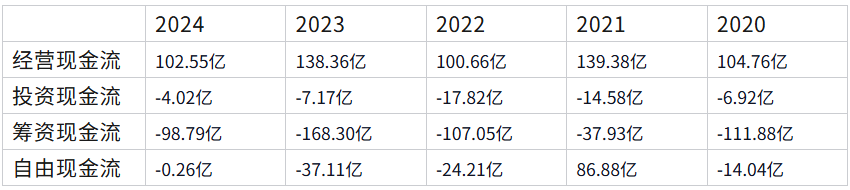

近五年累计的经营现金流为585.71亿,而同期的净利润累计为305.37亿,经营现金流大幅超过净利润说明周大福的经营现金流优秀。还有黄金珠宝行业在日常经营中不需要大量投资,所以投资现金流支出较少,依靠自身的经营现金流能够满足投资需要,不需要额外融资。至于筹资现金流,主要是黄金的借贷,周大福在意股东回报,每年都是大额分红,股息率较高。

5.投资逻辑

总得来说,周大福是个优秀的投资标的,所在的黄金珠宝行业从古至今一直存在,且行业还在增长趋势中,周大福也具有竞争优势盈利能力强。资产方面没有什么需要减值的资产,不过负债较多。现金流方面非常优秀,经营现金流大幅超过净利润,在意股东回报每年都是大额分红,算是一个不错的投资标的。