储能技术领先、产品质量可靠的头部企业及检测认证类公司分析

林花色了

· 上海

创作声明:本文包含AI生成内容

在储能行业参数虚标、质保寿命虚假宣传等乱象被集中曝光后,行业规范整顿将加速市场出清,技术领先、产品质量可靠的头部企业及检测认证类公司将显著受益。以下是具体分析:

一、头部储能系统集成商与电池厂商:技术壁垒与规模化优势凸显

宁德时代(300750.SZ)

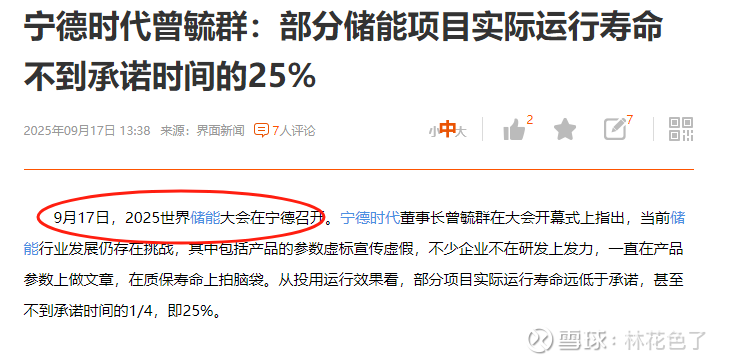

作为全球储能电池龙头,宁德时代在技术研发和产品质量上具有绝对优势。其储能电池出货量连续多年全球第一,2025 年上半年出货量达 55GWh,占全球市场份额超 30%。曾毓群在大会上明确指出行业低价竞争导致的质量隐患,而宁德时代凭借全产业链布局和规模化生产能力,能在保证产品可靠性的同时维持成本竞争力。例如,其储能系统通过 GB 44240-2024 强制性国标测试,在针刺、过充等极端条件下仍保持安全性能。此外,公司固态电池技术已进入中试阶段,预计 2027 年实现小规模量产,技术储备领先行业。市场对其认可度直接反映在股价上,9 月 17 日宁德时

点击查看全文