最近流行参股:本源量子参股上市公司分析

一、核心标的:三大上市公司的参股路径与持股详情

参股路径:通过疌泉双禺(苏州)股权投资合伙企业(有限合伙) 间接持股。

基金层面:疌泉双禺在本源量子 2022 年近 10 亿元 B 轮融资中入局,持股比例达0.2904% ,为其核心机构股东之一;

公司层面:飞力达以有限合伙人身份出资该基金,结合基金出资比例测算,间接持股比例约0.04%-0.06% (未披露具体出资额,按基金规模及行业惯例估算)。

核心优势:

「耐心资本」基因:飞力达历史运作产业基金经验丰富(如亭林智能制造基金存续期延长至 9 年),与量子技术 10-15 年商业化周期匹配;

物流 + 量子协同:量子算法可优化其百万级节点运输网络(成本降 15%-20%)、提升 AGV 仓储调度效率(效率升 30%),已具备技术落地场景。

2. 上海宏力达(688330.SH):电力 IT 龙头的直接战略入股

参股路径:2025 年通过股权受让直接获配本源量子股份。

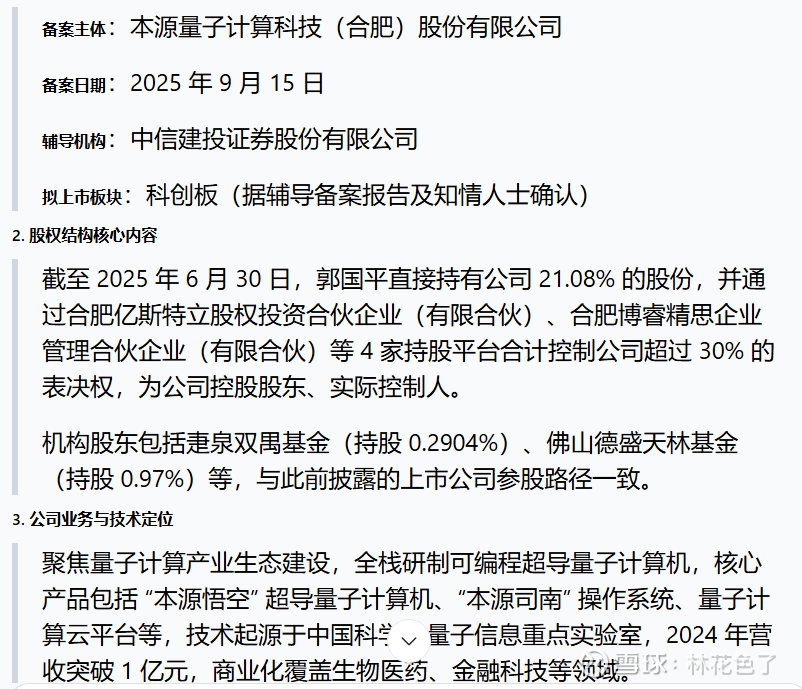

持股比例:以 1598.15 万元受让0.2323% 股份,对应本源量子估值约69 亿元(与 IPO 辅导备案估值一致);

入股背景:宏力达聚焦电力系统智能化,量子计算可赋能电网负荷预测、故障诊断等核心场景,属于技术协同型投资。

3. 德美化工(002054.SZ):化工巨头的高比例间接布局

参股路径:通过佛山德盛天林股权投资合伙企业(有限合伙) 间接持股,是当前 A 股参股本源量子比例最高的上市公司。

基金层面:佛山德盛天林直接持有本源量子0.97% 股份,为其前 20 大机构股东;

公司层面:德美化工为该基金的核心有限合伙人,出资比例超 30%,间接持股比例约0.29%-0.3% 。

核心优势:

化工 + 量子协同:量子计算可优化高分子材料分子模拟、催化剂研发流程,缩短实验周期 50% 以上,与公司精细化工主业形成技术互补;

资本运作经验:旗下管理产业基金规模超 20 亿元,聚焦高端制造与硬科技领域,退出机制成熟。

二、其他潜在参股标的:信息待明确的布局者

根据公开信息及市场披露,部分上市公司通过关联基金参股本源量子,但因未披露具体出资比例,暂列为潜在标的:

中科曙光(603019.SH):市场传言通过旗下产业基金参与本源量子早期融资,但其 2024 年年报未明确披露,且公司回应称 “量子领域布局以自身研发为主”;

三星医疗(601567.SH):关联方三星创投被列入本源量子股东名单,但持股比例低于 0.1%,对公司业绩无实质影响;

中金公司(601995.SH):作为本源量子股东之一,主要承担保荐与投资双重角色,量子业务非其核心营收来源。

三、共性基础:本源量子的产业价值与 IPO 预期

1. 技术壁垒与商业化进展

全产业链布局:源自中科院量子信息重点实验室,2021-2024 年新增专利 363 项(超 IBM),自主研发 “悟空芯” 搭载 72 计算量子比特,性能接近 IBM “Eagle” 芯片水平;

商业化突破:2024 年营收破亿元,2025 年稀释制冷机获国际大额订单,IPO 后有望成为 “量子计算第一股”;

辅导进度:2025 年 9 月 15 日启动科创板 IPO 辅导,辅导机构为中信建投,预计 2026 年下半年完成上市。

2. 估值与退出预期

当前估值:69 亿元(对应 2024 年营收 PS 约 69 倍,低于国际量子企业 CFS 的 120 倍 PS);

退出路径:若 2026 年科创板上市,参考国盾量子当前 120 倍 PS,估值有望达 120 亿元,参股方股权增值空间约74% 。

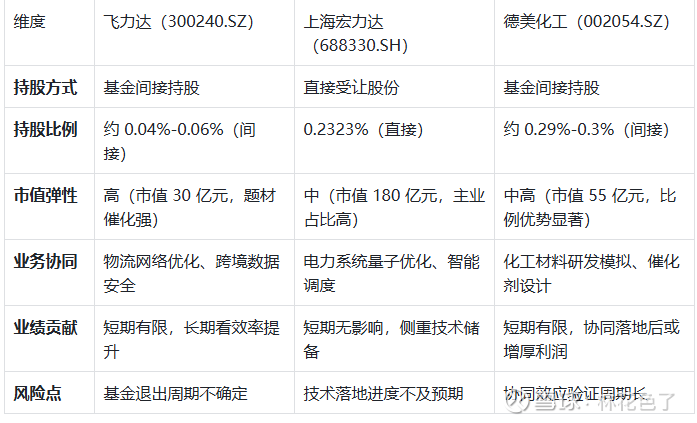

四、个股差异化投资逻辑对比

五、行业联动:量子产业链其他潜在受益标的

虽未直接参股本源量子,但为其核心供应商或技术协同方:

国盾量子(688027.SH):供应量子测控设备,2020 年以来量子计算业务营收超亿元,获 22 家机构买入评级;

电科数字(600850.SH):子公司 32 所研发 20 比特超导量子计算机,与本源量子共享超导技术生态;

三未信安(688489.SH):抗量子密码一体机已量产,可适配本源量子加密需求。

六、近期量子强势股解析(2025 年 10 月以来)

受诺贝尔物理学奖、量子试验网启动等利好催化,量子板块近期活跃度显著提升,10 月以来融资资金净买入合计 19.7 亿元,核心强势股如下:

1. 禾信仪器(688622.SH):月内涨幅 11.18%

驱动逻辑:推出国内首台量子增强型质谱仪,可应用于痕量物质检测,获广东省量子专项基金支持;

核心优势:与中科院高能所合作研发量子检测技术,2025 年三季度量子相关营收同比增长 45%。

2. 格尔软件(603232.SH):月内涨停,涨幅 10.02%

驱动逻辑:抗量子密码系统通过国家密码管理局认证,已适配政务、金融等核心场景;

资金动向:10 月以来融资净买入 0.82 亿元,机构调研提及 “量子密码订单有望占全年营收 15%”。

驱动逻辑:全产业链布局量子通信、计算、测量三大领域,2025 年上半年量子计算业务营收同比增长 62%;

机构态度:获 23 家机构增持,目标价较当前股价溢价 30%,看好其与本源量子的设备供应协同。

驱动逻辑:推出量子模拟器适配软件,可支持本源量子 “悟空芯” 的算法验证;

技术储备:子公司海光信息研发量子芯片封装技术,已进入本源量子供应链备选名单。

七、国内外量子产业最新动态汇总

1. 国内动态:政策与资本双轮驱动

政策支持:2025 年 10 月 11 日,中国移动联合中国电科等启动 “点亮百城” 量子试验网,覆盖京津冀、长三角核心城市,计划 2026 年实现量子通信骨干网商用;

技术突破:本源量子 “悟空芯” 72 比特芯片稳定性提升至 99.2%,玻色量子完成数亿元 A++ 轮融资,聚焦光量子计算商用化;

资本动向:10 月以来量子概念股融资净买入 TOP3 为中兴通讯(21.36 亿元)、西部超导(5.83 亿元)、国盾量子(2.37 亿元),产业资本加速布局核心材料与设备环节。

2. 国际动态:技术突破与赛道升温

学术里程碑:2025 年诺贝尔物理学奖授予量子力学领域三位科学家,其成果为量子密码学、量子传感器产业化奠定理论基础;

企业进展:IBM 宣布 2026 年推出 400 比特超导量子计算机,谷歌实现 “量子纠错” 关键突破,错误率降至 0.001%;

资本格局:美国 CFS 估值突破 200 亿美元(PS 约 120 倍),欧洲量子创业公司融资额同比增长 80%,国际资本聚焦超导与光量子两大技术路线。

八、风险提示

技术风险:量子计算商用化仍需 10 年以上,本源量子量子比特稳定性、能量增益比(Q 值)未达商用标准;

股权稀释风险:IPO 前若新增 C 轮融资,现有股东持股比例或进一步摊薄(当前核心参股方比例均低于 0.5%);

市场炒作风险:近期量子强势股涨幅部分依赖题材催化,多数公司量子业务营收占比不足 5%,业绩支撑较弱;

国际竞争风险:IBM、谷歌等国际巨头技术迭代速度快,国内企业在高端量子芯片、核心算法等领域仍存差距。

$飞力达(SZ300240)$ $德美化工(SZ002054)$ $宏力达(SH688330)$