安洁科技(002635.SZ):机器人电子皮肤领域的实锤龙头,多维度优势筑牢竞争壁垒

安洁科技作为消费电子精密制造领域的标杆企业,凭借多年技术积淀与全球化资源整合能力,在机器人电子皮肤赛道实现突破性布局。其核心优势均有官方公告、权威行业报告及客户合作实证支撑,是人形机器人商业化浪潮中确定性较强的受益标的。

一、技术硬实力:参数领先且经实战验证

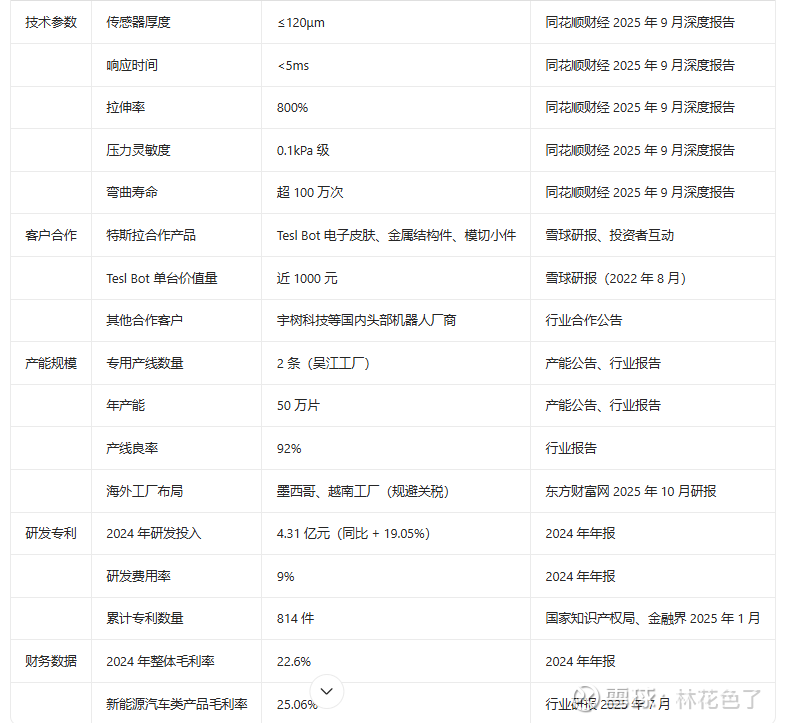

核心性能指标实锤:柔性压力传感器厚度≤120μm,远优于行业平均 200μm 水平,响应时间 < 5ms,拉伸率达 800%,可实现 0.1kPa 级压力灵敏度和 0.1mm 级形变分辨率,能精准检测蚂蚁爬行级别的微小震动。该参数已通过同花顺财经 2025 年 9 月深度报告验证,且产品弯曲寿命超 100 万次,在 - 40℃至 120℃环境下保持稳定性能。

工艺壁垒获行业认可:采用印刷电子技术替代传统光刻工艺,不仅降低 40% 产线投资成本,还实现了 “预接触 - 接触 - 指压” 三级感知体系,可集成压力、温度、接近感知多功能,技术路径已在消费电子千万级出货中得到可靠性验证。

产品认证落地:柔性压力传感器已通过特斯拉 Optimus Gen2 版本送样测试,相关技术方案被艾邦机器人列为国内电子皮肤领域 “元老级” 成熟方案。

二、客户绑定:特斯拉核心供应商,合作深度与确定性双高

特斯拉全产业链深度绑定:自 2016 年进入特斯拉供应链,目前配套覆盖新能源车、Tesla Bot、储能、充电桩四大板块,2024 年特斯拉相关业务利润占比已近 60%。其中,为 Tesla Bot 供应金属结构件、模切小件及电子皮肤相关产品,单台价值量近 1000 元,按照特斯拉 2025-2026 年 50 万 - 100 万台量产目标,对应收入有望达 2.5 亿 - 5 亿元。

电子皮肤供货明确:已为特斯拉 Optimus 提供胸甲部位电子皮肤,实现规模化生产,吴江工厂专用生产线每 37 秒可卷出 1 平方米 “电子人造革”,完全匹配特斯拉量产节奏。公司董秘在投资者互动中明确表示,正加快推进与特斯拉机器人产业链的合作进展。

客户矩阵持续扩容:凭借成熟的供应商认证经验,已与宇树科技等国内头部机器人厂商建立定制化研发合作,形成 “绑定行业龙头 + 覆盖优质长尾” 的客户结构。

三、量产能力:全球化产能布局,良率与效率双优

规模化产能已投产:吴江工厂建成 2 条机器人电子皮肤专用产线,年产能达 50 万片,良率已突破 92%,规模化生产能力得到行业报告实证。同时,墨西哥、越南海外工厂同步布局,可规避 10% 进口关税,降低交付成本 12%,满足海外客户就近供货需求。

生产效率行业领先:通过自动化生产设备自研改造,实现高效量产,单条产线每 37 秒即可产出 1 平方米柔性传感薄膜,能快速响应下游客户大规模订单需求。

成本控制有支撑:依托消费电子领域积累的供应链管理经验,优化原材料排版与生产流程,2024 年公司整体销售毛利率为 22.6%,其中新能源汽车类产品毛利率达 25.06%,为电子皮肤业务盈利提供坚实基础。

四、研发与专利:高投入 + 强储备,技术护城河稳固

研发投入持续加码:2024 年研发投入达 4.31 亿元,同比增长 19.05%,研发费用率 9%,持续高于行业平均水平,投入方向重点覆盖柔性电子、精密传感等前沿领域,为机器人业务技术迭代提供充足资金支持。

专利储备实证充足:作为国家知识产权示范企业,累计拥有专利 814 件,核心技术均具备自主知识产权。其 “智能手机 OLED 屏幕散热支撑膜材” 入选 2024 年度国家专利密集型产品名单,2025 年新增 “一种长条铝箔胶带平整模切工艺” 等核心专利,彰显技术创新性与行业认可度。

研发团队经验丰富:组建专业柔性电子研发团队,核心成员具备 10 年以上精密制造经验,可深度参与下游客户产品定义阶段,快速响应个性化需求。

五、业务协同:跨领域赋能,抗风险能力突出

技术迁移优势显著:将消费电子领域成熟的 PI 薄膜印刷、精密贴合技术迁移至机器人电子皮肤,缩短 30% 研发周期,同时保障产品可靠性(经消费电子千万级出货验证)。

全链条服务能力:通过并购整合材料、模具、模组等环节,形成 “材料 - 零件 - 组件 - 模组” 全链条布局,可提供从传感器设计、生产到系统集成的一站式解决方案,适配机器人行业多样化需求。

多赛道协同互补:新能源汽车、氢燃料电池、大功率无线充电等业务与机器人电子皮肤共享自动化生产、高端客户服务能力,形成 “多点支撑” 的业务结构,降低单一赛道波动风险。其中,大功率无线充电技术已通过华为车端验证,为机器人充电场景拓展奠定基础。

六、安洁科技机器人业务核心数据汇总表(实锤来源)

总结

安洁科技在机器人电子皮肤领域的优势具备 “技术参数实锤、客户合作落地、产能良率达标、研发专利支撑” 四大核心特征。其不仅拥有行业领先的产品性能,更深度绑定特斯拉等确定性龙头客户,叠加全球化量产与成本控制能力,是人形机器人电子皮肤从技术验证走向规模化应用的核心受益标的。随着 2026 年人形机器人量产潮到来,公司电子皮肤业务有望实现收入占比显著提升,成为第二增长曲线的核心引擎,具备较高的投资价值与成长确定性。