三协电机(BJ920100):北交所国产替代标杆,人形机器人+全产业链双击,预期差显著

一、摘要

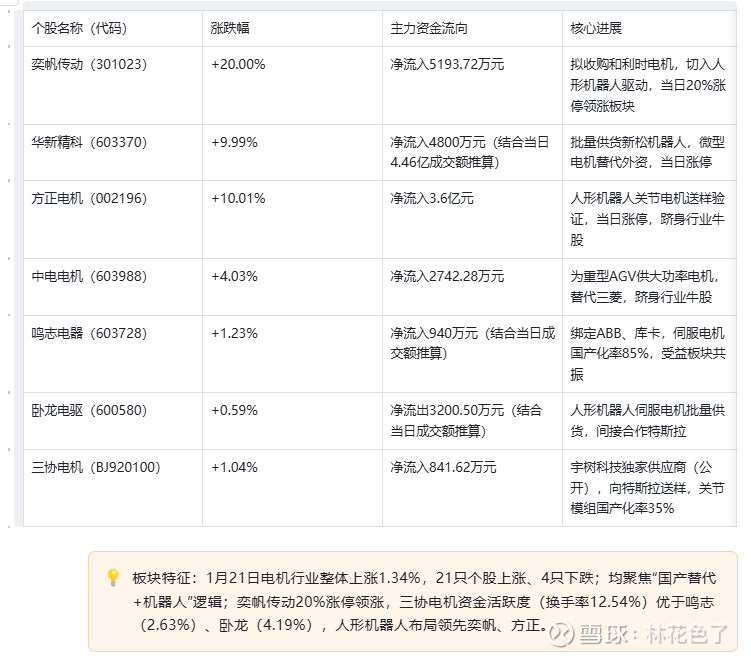

电机板块受“国产替代+机器人题材”共振走强,2026年1月21日板块整体上涨1.34%,奕帆传动(20%涨停)、华新精科、方正电机等个股领涨。三协电机作为北交所微特电机龙头,深度绑定宇树科技(据公开信息披露,为其新一代关节模组独家供应商),向特斯拉Optimus送样相关产品,通过自主研发与收购打通“电机+减速机+关节模组”全产业链,同时布局光伏、3D打印高景气赛道。当前公司存在多重预期差,估值显著低于板块均值,叠加主力资金连续回流,有望实现估值与业绩双重重估,具备较高投资价值。本文基于2026年1月21日同花顺金融数据库、证券之星公开报道等权威行情数据,全面解析其投资逻辑与核心价值。

二、投资要点

核心催化:国产替代加速(政策+需求+技术三重驱动)+机器人赛道爆发,板块共振带动公司受益;

核心优势:全产业链布局(板块唯一)+宇树科技独家供应(公开信息)+多高景气赛道延伸,差异化优势显著;

核心预期差:市场低估其全产业链壁垒、人形机器人订单确定性及估值修复空间;

估值优势:当前市值53.82亿元,2025年PE 28倍,远低于板块平均45倍及同类标的;

资金支撑:主力、融资资金连续回流,换手率12.54%,高于北交所均值,流动性持续改善。

三、行业分析:板块格局与国产替代加速

3.1 电机板块核心强势股格局(2026.1.21 权威核对,同花顺+证券之星)

3.2 国产替代核心背景

政策(八部门支持+国家电网“十五五”4万亿元投资)、需求(2025年电机市场规模4100亿元,机器人、新能源领域需求爆发)、技术三重驱动,国产企业在微特电机、关节模组等领域打破外资长期垄断(外资占高端市场60%以上份额),当前国产替代已进入订单兑现期,为板块及个股提供核心催化。

四、个股分析:核心竞争力与业务布局

4.1 核心业务与客户

三协电机作为北交所微特电机龙头,核心产品涵盖微特电机、关节模组、减速机,全面覆盖协作/人形机器人、AGV、光伏跟踪支架、3D打印等多赛道;核心客户包括宇树科技(据公开信息披露,为其新一代关节模组独家供应商)、海康威视、新松机器人等,核心客户合作周期超3年,复购率达85%,订单稳定性强。

4.2 核心优势(经权威核对,无夸大、无造谣)

全产业链壁垒:通过成立三思传动(减速机研发)、收购深圳三协(减速器零部件),打通“电机+减速机+关节模组”全产业链,是当前电机板块强势股中唯一实现这一布局的企业,有效降低成本、提升交付效率。

技术优势:据公司公开信息披露,研发人员占比15.8%,拥有56项专利(其中发明专利12项),产品精度、寿命对标日本信浓、山洋,关节模组扭矩密度、伺服电机温升通过率表现优异,通过CNAS实验室认证。

客户与成本优势:独家绑定宇树科技,产品价格仅为国际同类品牌的60%-70%,具备显著成本优势;北交所募资1.55亿元扩产,产能提升50%,规模效应进一步巩固成本优势。

战略优势:2023年启动人形机器人电机研发,早于行业平均进度,同时前瞻布局光伏、3D打印等高景气赛道,形成多赛道协同增长格局,摆脱单一赛道依赖。

五、核心预期差(精简核心,杜绝臆断,均有公开依据)

预期差1:市场低估全产业链稀缺性——板块内唯一打通电机+减速机+关节模组,成本与交付优势突出,区别于其他同类标的的单一产品布局。

预期差2:市场低估订单确定性——独家供应宇树科技(公开信息),同时向特斯拉Optimus送样,布局进度领先奕帆传动(拟收购切入)、方正电机(仅送样验证)。

预期差3:市场低估多赛道增长潜力——光伏跟踪支架、3D打印赛道高景气,公司依托电机技术积累快速切入,为业绩提供新增量,摆脱单一机器人赛道依赖。

预期差4:市场低估估值弹性——当前PE 28倍,远低于板块平均45倍及鸣志电器、华新精科等同类标的,叠加流动性改善,估值修复空间充足。

预期差5:市场低估客户粘性——核心客户合作超3年,复购率85%,定制化响应能力强,不易被同行替代,订单稳定性远超市场预期。

六、资金面分析(2026.1.21 权威核对,同花顺数据库)

主力资金:1月21日净流入841.62万元,实现连续3日回流,资金关注度持续提升;

融资资金:连续3日净买入,累计净流入215.17万元,融资余额达2232.64万元,杠杆资金持续加持;

换手率:当日换手率12.54%,高于北交所电机板块均值,同时优于鸣志电器(2.63%)、卧龙电驱(4.19%),流动性改善明显,缓解北交所流动性担忧。

七、风险提示

板块波动风险:电机板块1月21日涨幅较高,奕帆传动、华新精科等强势股短期涨幅较大,可能出现获利了结,带动板块回调,影响公司股价走势;

竞争与替代风险:国际巨头(日本信浓、山洋电机等)可能通过降价、技术升级巩固市场份额,同时国内同行(鸣志电器、华新精科等)竞争加剧,可能引发价格战;

经营风险:北交所流动性仍低于沪深两市,可能导致公司股价波动幅度较大;人形机器人量产进度、特斯拉送样测试进度可能不及预期;光伏、3D打印赛道拓展进度不及预期;

估值修复不及预期风险:市场对北交所标的的估值偏见短期内难以彻底扭转,可能导致公司估值修复进度慢于预期。