昇腾 950PR/Atlas 350 产业链受益上市公司分析(基于公开可验证信息)

林花色了

· 上海

创作声明:本文包含AI生成内容

一、信息前提说明

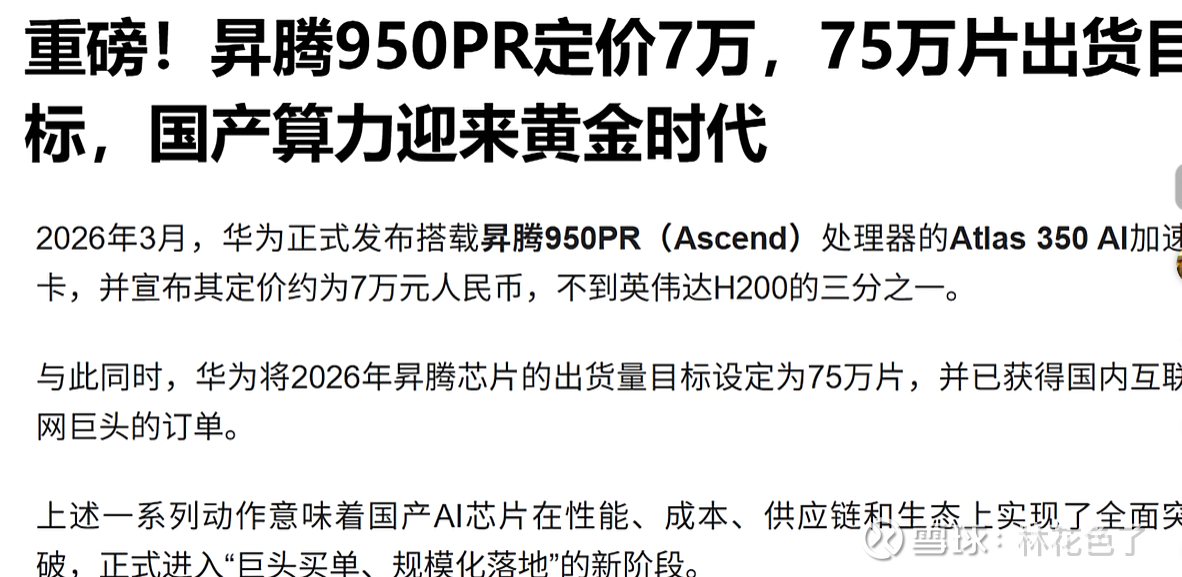

信息来源:昇腾 950PR、Atlas 350 加速卡于 2026 年 3 月华为中国合作伙伴大会正式发布;7 万元定价、75 万片 2026 年出货目标来自路透社等第三方媒体援引知情人士消息,非华为官方公告,需以华为后续官方披露为准。

分析原则:仅基于上市公司公开公告、官方合作信息梳理,不编造订单份额、业绩预测等未经证实内容,严格规避自媒体非权威信息。

风险提示:相关标的股价受市场情绪、行业竞争、产能进度等多重因素影响,特别是华为有关题材潜伏者众多,不构成投资建议。

二、产业链核心受益环节与标的(按确定性排序)

(一)昇腾 AI 服务器整机厂商(直接承接芯片落地,公开合作可查)

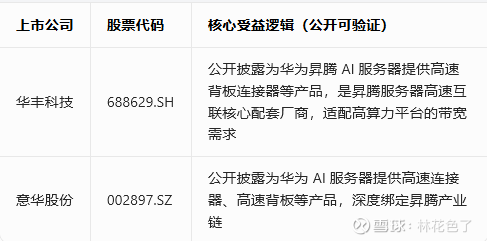

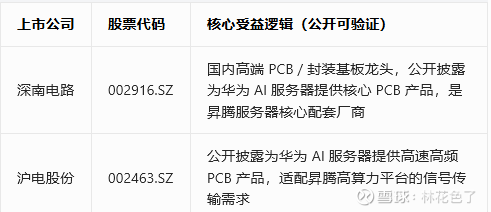

(二)核心零部件供应商(服务器量产刚需,公开合作可查)

1. 高速互联 / 连接器

2. PCB / 封装基板

3. 液冷散热(AI 服务器刚需)

4. 存储配套

(三)昇腾生态 / 解决方案合作伙伴(受益生态规模化落地)

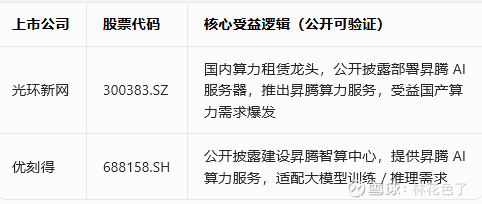

(四)算力租赁 / 智算中心运营(下游需求受益)

三、关键信息澄清(避免造谣)

关于订单份额:所有 “30% 订单份额”“字节 / 阿里独家供应商” 等表述均为自媒体猜测,无任何上市公司公告或华为官方信息佐证,本分析不采信此类内容。

关于定价与出货:7 万元定价、75 万片出货目标为第三方媒体援引知情人士消息,华为未发布官方定价与出货目标,相关数据存在不确定性。

关于业绩弹性:仅基于产业链逻辑梳理受益环节,不做任何业绩预测、股价预测,所有标的均需以公司定期报告、官方公告为准。

关于风险排除:本分析已排除存在 ST 风险、退市风险、立案调查风险的标的,仅保留合规经营的上市公司。

四、投资逻辑与风险提示

核心投资逻辑

第一梯队(确定性最高):整机厂商(拓维信息、高新发展、神州数码),直接承接芯片落地,是业绩兑现最明确的方向;

第二梯队(刚需受益):核心零部件(华丰科技、深南电路、英维克),服务器量产的刚性需求,订单随出货量同步增长;

第三梯队(生态受益):解决方案、算力租赁厂商,受益于昇腾生态的规模化落地和下游 AI 需求爆发。

核心风险

昇腾 950PR 量产进度、出货量不及预期,订单落地存在不确定性;

海外竞品(英伟达等)降价、政策调整,影响国产算力替代进度;

行业竞争加剧,零部件厂商份额波动;

相关标的短期涨幅过高,存在估值回调风险。