燃气轮机产业链及国产化

全球AI算力需求呈现指数级增长,但电力基础设施却严重滞后。机器订单排到2030年,甚至2032年,现在下单,得等六年才能提货。北美电力可靠性协会(NERC)警告,未来五年,近半数美国人将面临电力短缺或断电风险。

AI数据中心对电力中断极为敏感,科技厂商开始“自建电厂”,风电、光伏不行,无法满足AI7×24小时不间断的严苛要求。燃气轮机的优势就凸显。全球燃气轮机进入“卖方市场”,厂家不愁卖,客户排队抢,还得预付30%以上定金。=》数据中心建设周期一般要1.5-2年,联合循环气电项目需16-20个月,两者相对匹配。

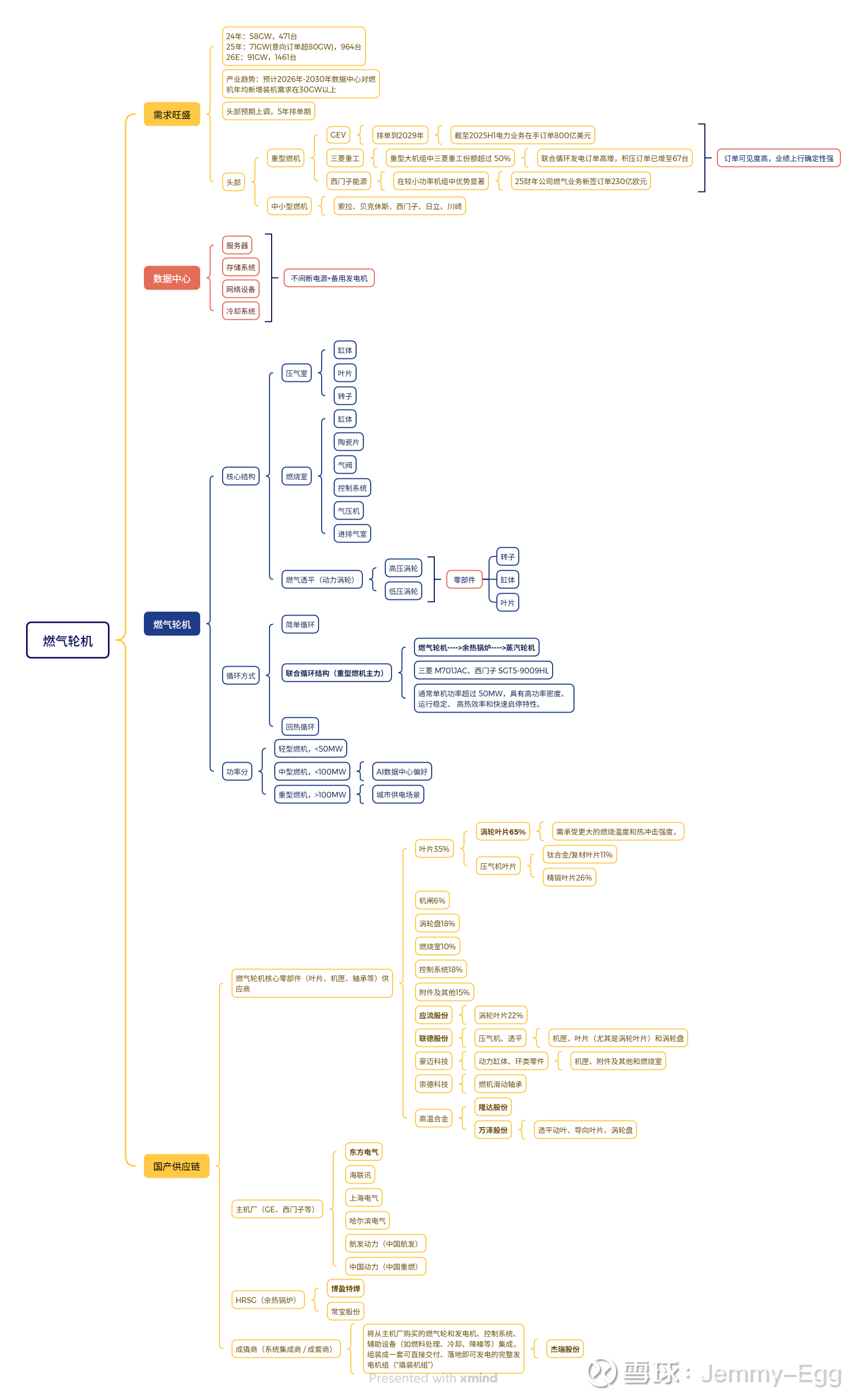

燃气轮机景气旺盛:根据GasTurbineWorld报告,2025年全球燃气轮机销量MW订单数量预计将从2024年的58GW增至2025年的71GW,机组订单数量从2024年的471台增加至2025年的964台。毛估估科技公司规划的数据中心会带来50GW的新增用电需求。

行业(新进or扩产)壁垒三大件:燃烧室、涡轮叶片、导向叶片。

涡轮离燃烧室出口更近,需承受更大的燃烧温度和热冲击强度。

涡轮叶片需要铸造高温合金。=》先进发动机普遍选择第四代定向凝固单晶铸造高温合金来制造承受高温工作环境的叶片。

这些部件的制造,依赖单晶高温合金、陶瓷涂层、精密铸造、五轴联动加工等尖端技术,目前全球只有少数企业掌握全套技术。

中国高端重型燃气轮机依赖进口。但现在已经实现了从“0到1”的突破, 2025年11月,我国自主研发的F级50MW重型燃机,首次出口哈萨克斯坦,就是一个标志性事件。

中国厂商主要通过两条路径吃红利。

一是整机突破,东方电气,重型燃机“国家队”,国内重型燃机的绝对龙头。历时十三载自主研制,累计投入资金近20亿元,自主研发G50燃机,实现F级50MW重型燃气轮机主机国产化率100%。

tip:F级50兆瓦燃机单机供电71.5MW,刚好匹配中型AI数据中心。它能在几分钟内满负荷运行,像AI算力的"专属电源管家",已在广东、四川等地稳定运行超8000小时。大型项目可通过多台并联满足需求,完美应对算力波动。

东方电气:是国内掌握前沿技术的重型燃气轮机企业,第一家掌控E、F、J级中型燃气轮机全产业线。

2022年东方电气制造的完全自主研制具有完全自主知识产权的首台F级50兆瓦重型燃机在白鹤滩水电站进入商业示范应用。

2022年东方电气与日本三菱合作制造的M701燃气轮机成功下线。M701是J级重型燃气轮机的代表,国产化率达到65%。

上海电气:2023年跟安萨尔多合作研发出的全球首套50赫兹H级联合循环机组GT36-S5在闵行燃机示范工程并网成功,单功率达到538兆瓦,联合循环后功率可达745兆瓦。

2024年11月国内首台自主研制F级15MW重型燃气轮机G15在东方电气点火成功,三大核心部件完全国产化。

2025年海外业务进展加速,实现自研F级重型燃机整机G50出口零的突破

二是核心部件,打入全球供应链。应流股份:专攻透平叶片;豪迈科技:主营燃机缸体、燃烧室,精度达0.005mm;杰瑞股份:专注北美数据中心发电解决方案;振江股份:燃气发电机外壳全球市占率第一,墨西哥工厂投产后交付能力提升300%。

燃气轮机构成

燃气轮机主要由压气机、燃烧室、燃气透平涡轮三大部分组成,此外还包括进气过滤系统、控制调节系统、启动系统、润滑油系统、燃料系统及附件齿轮箱等辅助设备。

涡轮驱动而旋转的压气机连续地从大气中吸入空气并将其压缩升压,压缩后的空气进入燃烧室,与喷入的燃料混合燃烧,成为高温燃气后流入涡轮中膨胀做功,做功后的燃气压力降至大气压力而排入大气中。

压气机:(1)过滤空气在动叶中获得从外界输入的机械能,首先使气流加速,随后在静叶中扩压,并逐渐改变气流的方向,使气流减速,由此达到增压的目的;(2)连续不断地提供燃烧需要的高压空气;(3)连续不断地提供透平需要的冷却空气。

燃烧室:(1)一部分压缩空气被引入燃烧室的燃烧区与燃料进行混合燃烧,将燃料中的化学能转变为高温燃气的内能;(2)一部分压缩空气与燃烧后形成的高温燃烧产物均匀地掺混,使其温度降低到燃气透平进口初温水平,以便送到燃气透平去做功;(3)组织合理的燃烧,降低燃烧产物NOx等的生成,使透平排气符合环保要求。

透平:当高温燃气通过透平静叶时,气流加速,相应地燃气的温度和压力逐渐下降,在静叶中燃气的部分焓值转化成动能;当这股具有相当速度的燃气以一定的方向喷射到动叶流道中去时,就会在动叶片上产生周向分力,推动工作叶轮连续旋转,随之燃气速度下降;在这个过程中,燃气就把部分能量传递给工作叶轮使叶轮在高速旋转中对外界做机械功。

燃气轮机产业链构成:

上游:核心零部件(叶片、机匣、轴承等)供应商;

中游:主机厂(GE、西门子等),负责燃机核心机头的研发与制造;

成撬环节:成撬商(如杰瑞股份),负责系统集成与成套;

下游:终端客户(数据中心、电站等)。

投资逻辑:

成套商优于单一零部件供应商

订单确定性的GEV西门子/贝克休斯/索拉产业链

从价值量占比、产业链卡位优势看:叶片的价值量&壁垒最高,铸件商普遍会存在爬产困难的问题

国内供应链

杰瑞股份:深度绑定燃气轮机龙头,成功切入北美数据中心赛道

杰瑞股份在SMR(小型模块化反应堆)供电、燃气轮机快速供电、数据中心配电、热管理系统、数据中心全域交付和管理的全生命周期服务领域开展业务及团队建设,为在全球的数字基础设施深度布局奠定了坚实基础。

燃气轮机发电机组产品包括移动式和固定式,型号齐全覆盖3-50MW。

移动式发电机组:以快速拆装转场为核心设计理念,可实现快速部署,具备高集成度、高适应性、高稳定性与高便捷性,广泛应用于油气田压裂、油气田微电网、电网调峰、城市应急及数据中心等短时大规模供电场景。

固定式燃气轮机发电机组:可建设简单循环或联合循环发电站,可以为电网、微电网、工矿业、数据中心供电、也可作为电网调峰。覆盖3-50MW。

公司深耕北美市场及燃气轮机发电业务领域,已成功实现燃气轮机发电机组设备在北美市场的销售及租赁。

深度合作全球燃气轮机龙头:

西门子:西门子能源航改型燃气轮机中国首家授权成套商。

贝克休斯:25年11月签署燃气轮机全球战略合作协议。可以配套他们的LM2500燃气轮机(是航改型燃气轮机,不按重型燃机等级划分;参数指标接近E级)。

川崎燃气轮机/重工:25年12月与川崎重工签署燃气轮机全球战略合作协议。

截至26年2月28日四笔数据中心燃机机组订单,合计5亿美金左右。

计算方式:

当前产能960MW,其中已经被占用的销售产能70MW,租赁产能280W=>冗余610MW

租赁价格:200万/MW/年,净利率40%

销售价格:700万/MW,净利率20%。

=》确定收入10.5亿,利润3.22亿;弹性收入12.2亿~42.7亿,利润4.4亿~8.54亿=》7.62亿~11.76亿

tip:不过实际中销售会分期交付,不会当年完成全部订单。

其中公司燃气轮机业务在美具备约300MW租赁+100MW在产+2026年新增产能100–200MW

贝克休斯扩产节奏最为激进、兑现能力也相对较强:

GEV航改机扩产进展由GE航空决定,主要考虑航空景气度;西门子中小型燃机地处瑞典山区,扩产难度大;川崎体量小,增量贡献不明显。

贝克休斯已经规划到2030年Nova系列产能提高至300台,对应约6GW。若杰瑞拿到20%份额,则对应1.2GW机头产能。

豪迈科技:深度合作全球燃机龙头,燃气轮机缸体核心供应商

公司业务可分为轮胎模具、大型零部件和数控机床三大板块。

轮胎模具:主要产品包括各类摩托车胎模具、飞机胎模具、乘用胎模具、载重胎模具、工程胎模具、巨型胎模具以及胶囊模具、空气弹簧模具等;

大型零部件:以风电、燃气轮机等能源类产品零部件的铸造及精加工为主,也涉及部分压铸机、注塑机、工程机械等领域;

数控机床:覆盖数控机床整机、功能部件和硫化机等,产品已应用于精密模具、新能源汽车、医疗、教育、3C、机械加工、橡胶轮胎等行业。

主要从事重型燃气轮机缸体、内部环类零部件:已成为GE燃气轮机缸体的核心加工供应商,同时深度合作三菱、西门子、上海电气、东方电气、哈电等。

联德股份:深度合作卡特彼勒,燃气轮机零部件产品已批量供货

压缩机铸件起家,产品包括用于能源动力、液压控制、压缩机、工程机械、注塑机以及食品机械整机制造的精密零部件等。

能源领域:公司产品主要涉及油气采集装备、大马力发动机、风能设备,2025年已实现内燃机缸体和零部件产品的批量化供应,燃气轮机零部件产品小批量供货。

深度绑定卡特彼勒:与卡特彼勒、江森自控、英格索兰等知名全球五百强企业建立了长期稳固的战略合作关系,产品持续获得主要客户高度认可。卡特彼勒子公司Solar-Turbines是全球工业领域中小级燃气轮机生产龙头,目前公司燃气轮机业务已实现小批量供货。

卡特旗下子公司索拉为核心客户,其燃机单机功率覆盖1.2-38MW。

年化目标2亿元(客户反馈或超预期),2026年起显著放量;索拉订单排至2028年。

全球化布局深化:

2024年湖州明德工厂顺利投产后,2025年该工厂已进入产能爬坡关键阶段并进展顺利,目前生产供应规模正有序扩大。

北美市场作为核心战略市场,公司通过稳步推进墨西哥工厂落地运营,预计26年底将初步建成投产

应流股份:绑定国外燃气轮机龙头,聚焦高技术壁垒透平叶片国产替代

主要产品为高温合金叶片,燃机零部件中壁垒最高环节,两机业务已开始贡献业绩,未来份额提升空间大。

产品已广泛应用于国内外燃气轮机龙头企业的产品,包括通用电气、西门子、卡特彼勒、斯伦贝谢等。

公司燃气轮机板块在手订单约12–13亿元,航发板块约2–3亿元,合计约15亿元。

产能扩张:

25年10月可转债发行扩产,预计2026年6月完成建设=》叶片机匣加工涂层项目。

达产后整体产能状态:叶片10万片、机匣3000件的加工涂层。

tip:还有先进核能材料及关键零部件智能化升级项目,26年10月达成3250吨先进核能材料及关键零部件的生产能力。

客户结构

海外贝克休斯、西门子能源等订单持续放量;

博盈特焊:前瞻布局HRSG(余热锅炉),海外工厂产能加速落地

2026年1月5日投资者交流公告,HRSG已经具备一定规模的产能,是公司又一大增长点;复合管形成了市场卡位,与国外头部客户在对接论证。

传将与GEV签订2.5-3亿元订单,5月将与西门子签订10亿元订单。

能源设备领域积累了哈尔滨电气、上海电气、东方电气、华光环能、西子洁能等客户资源。同时公司重视开辟海外市场,客户包括GE、三菱、住重福惠、欧萨斯等知名企业。

越南基地加速扩建,抢占北美HRSG市场需求:

4+8条产线规划:越南生产基地一期共有4条HRSG生产线,目前订单充足;越南生产基地预计26Q2、26Q4各投产4条;

公司还在同步扩建越南生产基地三期。

公司已取得美国机械工程师学会认证,并通过部分客户的生产体系认证。

计算方式:(仅考虑HRSG线增量)

25Q1越南工厂一期建成(4条产线),按照Q2开始达产计算,25H1收入2.63亿,全年收入4.77亿。则4条产线的半年收入为4.77-2.63=2.14亿

=》全部4+8条年产值为12.84亿,25%净利率下3.2亿。

叠加24年利润0.69亿下未来总利润3.9亿。

远期三期如果是4/8条线总利润可到4.97亿~6.04亿。

万泽股份:高温合金材料-部件一体化先锋,精铸叶片核心供应商

专注于高温合金全流程制造,国内民营精铸领域第一梯队。

产业环节:燃气轮机业务集中于高壁垒的透平动叶、导向叶片及涡轮盘。

全栈布局:公司建立了从“高温合金母合金熔炼”到“精密铸造叶片”的纵向一体化研发制造体系,具备从材料端到部件端的全流程自主可控能力;

核心产能双翼:构建了“上海万泽”与“深圳万泽”两大核心制造基地。形成了互补的高端制造格局。

上海基地聚焦于航空发动机与燃气轮机的高温合金铸件与结构件;

深圳基地则重点布局高温合金粉末盘与先进叶片量产。

客户进展:25H1上海万泽新增上海电气、西门子等行业龙头企业客户,其中与西门子已签订三年供货协定;万泽航空科技也实现了国外燃机订单零的突破。

隆达股份:高温合金母合金核心供应商,燃机材料国产替代先锋

铸造高温合金细分冠军。公司专注于航空航天及燃气轮机用高温合金材料研发,是国内极少数具备国际先进水平的真空感应熔炼产能的企业。公司打破了欧美在高端铸造高温合金母合金领域的长期垄断,是两机专项中关键材料国产化的核心力量。

燃机业务:聚焦铸造母合金,打造重型燃机热端部件。

主要产品为铸造高温合金母合金。是制造燃气轮机涡轮动叶、导向叶片、燃烧室喷嘴等热端部件的关键基础材料。

产品广泛应用于各类重型燃气轮机及轻型燃机。

海外认证加速转产,国内重燃业务放量在即:

海外进展:已与多家高温合金海外客户赛峰、罗罗、贝克休斯、Doncasters、霍尼韦尔、斯伦贝谢等签订了相关长期供货协议。成为公司业绩增长的新引擎;

国内替代加速:深度参与“两机”重大专项,在国产重型燃气轮机的材料研制中占据重要份额。

东方电气:全产业链自主化落地,新能源+核电双主线高景气

全球领先的能源装备制造企业和电站工程总承包商。

具备燃气-蒸汽联合循环(GTCC)发电设备的全流程能力。

2020年自主研发的50MWF级燃气轮机成功实现满负荷运行,标志着我国在重型燃气轮机整机及关键部件设计、高温部件制造等方面实现全面突破。

2024年9月公司推出G15重型燃气轮机。

海联讯:跨界收购杭汽轮机,做燃气轮机

50亿海联讯收购二级市场超过200亿的杭汽轮公司蛇吞象

与西门子能源是全球战略合作伙伴,西门子能源给马斯克的xai供应燃气轮机,产能供不应求。

杭汽轮宣布全面进军分布式能源,进军XAI用的AIDC能源。

汽轮机业务:分为工业驱动和工业发电,工业驱动占据国内约70%的市场份额,主要为煤化工、乙烯石化炼化一体化等工业企业提供驱动设备;发电市占率35%。

燃气轮机:2015年开始与西门子合作SGT系列,主力机型为SGT800,购买核心机后做工程配套及售后服务,国内已销售五十多台。SGT800公司国内市占率在40%-50%。

自研燃机:已推出50MW机型,未来将拓展至80、90MW等级,研发周期较首台更快;同时向下拓展小机型,已立项推进。2025年成功点火并在自建实验台测试,26年底能投产试运行,然后更好地推广,希望在十五五中期大范围投入市场。自研能力与进展较为稀缺。

常宝股份:海外燃气轮机余热锅炉管业务有望快速增长

公司为海外GEV、三菱供燃气轮机发电余热回收环节的锅炉管,系核心供应商;并开始导入西门子能源

油气管主业,将受益于海外油气能源capex投入,后续有潜力

新基地25年下半年投产,三季度经营已经开始好转,主业扎实,26值14倍,净现金30亿(市值108亿元)

海外头部

全球燃气轮机市场尤其80MW以上重型燃机,基本被西门子能源、GEVernova、三菱动力三大巨头垄断,占据全球近80%的份额。根据2026年最新数据,这几家的产能已经被“预定”到未来5-6年,而一条新产线从建设到认证,至少需要2-3年。

在建产能占全球燃气轮机在建产能约2/3,基本决定了燃气轮机的供应。

在重型大机组中,三菱重工份额超过50%;西门子能源在较小功率机组中优势显著。

按功率>10MW新接订单计算,西门子能源、GEVernova、三菱重工市场份额分别为40%、24%、18%。

从2024年新增装机量GEV占比34%,三菱重工占比27%,西门子能源占比24%。

头部厂商持续扩张产能。从燃气轮机头部厂商来看,GEV、西门子能源、三菱重工订单加速提升,在手订单排期已达4-5年,后续将持续扩大产能。

GEV:原计划于2026Q3实现燃机年产能20GW,现已前移至2026H1完成目标,并进一步上调扩产计划至2028年24GW。为支撑产能上调,GEV预计于2025-2028年持续投入100亿美元资本开支。

西门子能源:燃机产能已排产至2029年。截至2024财年,西门子能源燃机产能为17GW(110台),预计2025-2027财年产能将提升至22GW(160台),2028-2030年产能达到30GW以上(210-230台)。

三菱重工:原计划30%的产能提升计划上调至未来两年内将燃气轮机产能翻倍。

GEVernova:燃机产能持续建设,订单旺盛排单已至2029年

技术支持着全球约30%的电力供应。GEV燃气轮机产品组合包括重型燃气轮机和航改型燃气轮机。

重型燃气轮机专为陆上发电设计,

航改型燃气轮机则基于GE航空航天的航空发动机技术改装用于陆上发电。

产品线覆盖了从分布式能源到大型基荷电站的全场景需求,形成“顶尖效率旗舰引领+全系列市场覆盖”的格局,全球燃气轮机装机量超7000台。

GEV上调燃机扩产目标、业绩指引:

公司2025Q1-3新签燃机订单20GW,同比+39%;燃机销量达12GW,已与2024全年持平;

公司原计划于2026Q3实现燃机年产能20GW,现已前移至2026H1完成目标,并进一步上调扩产计划至2028年24GW。

为支撑产能上调,GEV预计于2025-2028年持续投入100亿美元资本开支。

GEV大幅上调2028年业绩指引,营收预计由450亿美元上修为520亿美元。

西门子能源:大幅提升扩产规划,美国燃机订单数据中心占比60%

输出功率全球领先。重型燃气轮机、工业燃气轮机以及航改型燃气轮机产品系列丰富,单体最大功率达593MW、联合最大输出功率达880MW,全球领先。

2025财年公司燃气业务新签订单达230亿欧元,同比+41%;燃气营收达122亿欧元,同比+13%,实现大幅转正。

气电业务利润及利润率高增:2025FY西门子能源实现收入391亿欧元,同比增长13.4%,实现归母净利润14亿欧元,同比增长19.4%。从产品结构中电网、气电业务贡献主要收入增量。

气电业务订单高速增长,燃机订单积压达78GW。美国和沙特的AIDC需求强势增长,2025FY燃机新签订单26GW,其中约60%的美国燃机订单直接用于数据中心供电,订单积压达到78GW。

燃机产能已排产至2029年,燃气轮机产能将大幅提升:

2024财年,西门子能源燃机产能为17GW(110台),预计2025-2027财年产能将提升至22GW(160台),2028-2030年产能达到30GW以上(210-230台)。

三菱重工:大幅上调燃气轮机订单,预计未来两年燃气轮机产能翻倍

按兆瓦计算,三菱动力在2022、2023年全球燃气轮机市场以33%、36%的份额位列第一;在先进燃气轮机市场以49%、56%的份额位列第一。

GTCC(燃气轮机联合循环发电)订单高增,积压订单已增至67台:

公司2025上半财年新签燃机订单6030亿日元,同比+13%;燃机营收达1970亿日元,同比+11%,增长稳健;

受接单大幅增加影响,2025H1报告中,三菱重工大幅上调2025财年能源业务新接订单量和收入。其中,收入由18500亿日元上调至20000亿日元,订单金额由22000亿日元上调至32000亿日元。上调主要来自燃气轮机业务,收入由约8000亿日元上调至9000亿日元,订单由约14000亿日元上调至21000亿日元。

预计未来两年燃气轮机产能翻倍:

采访中明确表示,因市场需求远超预期,原计划30%的产能提升计划已升级为未来两年内将燃气轮机产能翻倍,以应对全球范围内的订单热潮。$杰瑞股份(SZ002353)$ $博盈特焊(SZ301468)$ $常宝股份(SZ002478)$#燃气轮机 # #东方电气#